そもそもの経営戦略は…微妙?

小林製薬は、家庭向けのヘルスケア用品や衛生用品を製造販売する日用品メーカーです。

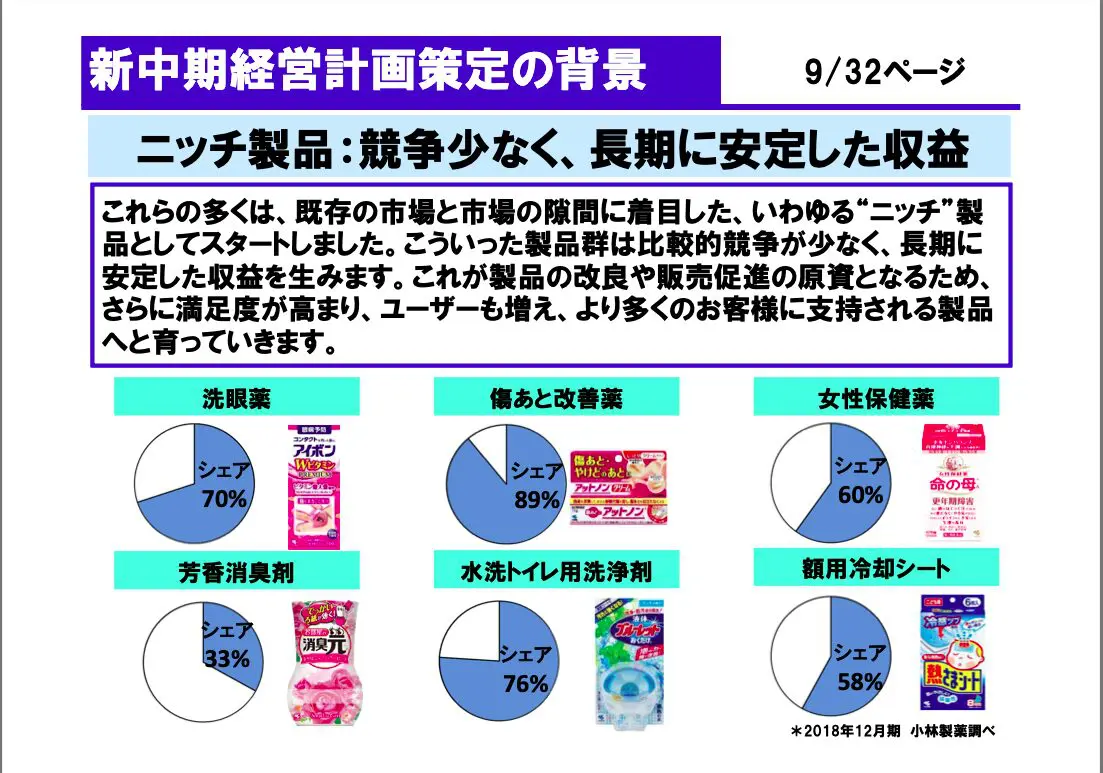

戦略は分かりやすく「ニッチトップ戦略」と言えるでしょう。今回の騒動の紅麹サプリもそうですが、「アイボン」「ブルーレット」「命の母」など競合が少ない商品を販売しています。

そういったニッチな商品のネーミングを工夫し、TVCM等を活用したマーケティングを行いながら、売上を上げている企業と言えるでしょう。個人的には、商品名を聞いて、どんな商品かわかる点で、マーケティングが上手な会社だという印象を持ちます。

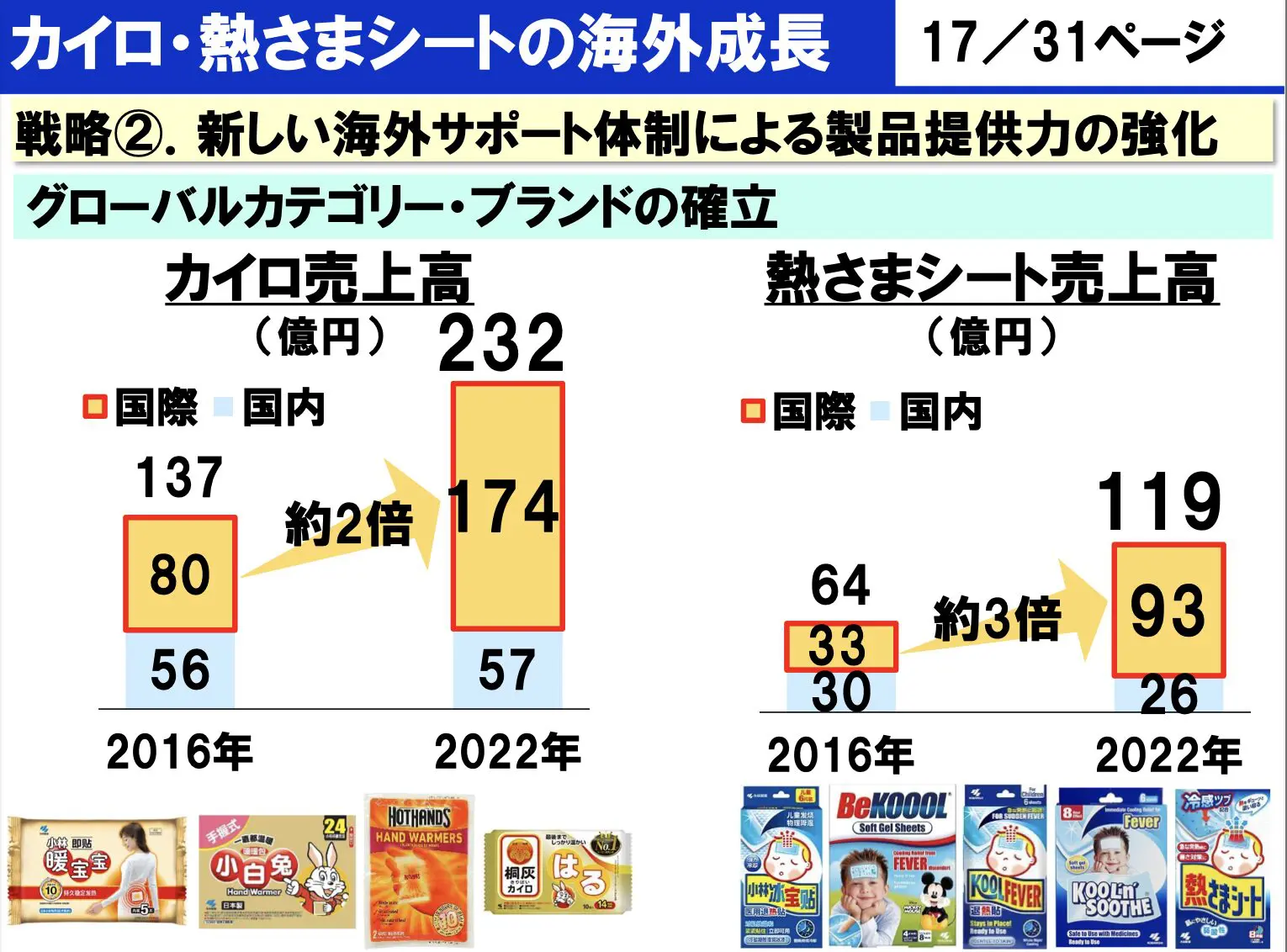

2023年から25年にかけての中期経営計画で、最も具体的な戦略は海外の強化です。組織改編を行い商品開発を加速させる動きも出ています。

小林製薬は160前後の商品を販売していますが、すでに国内売上を上回る商品も出てきています。

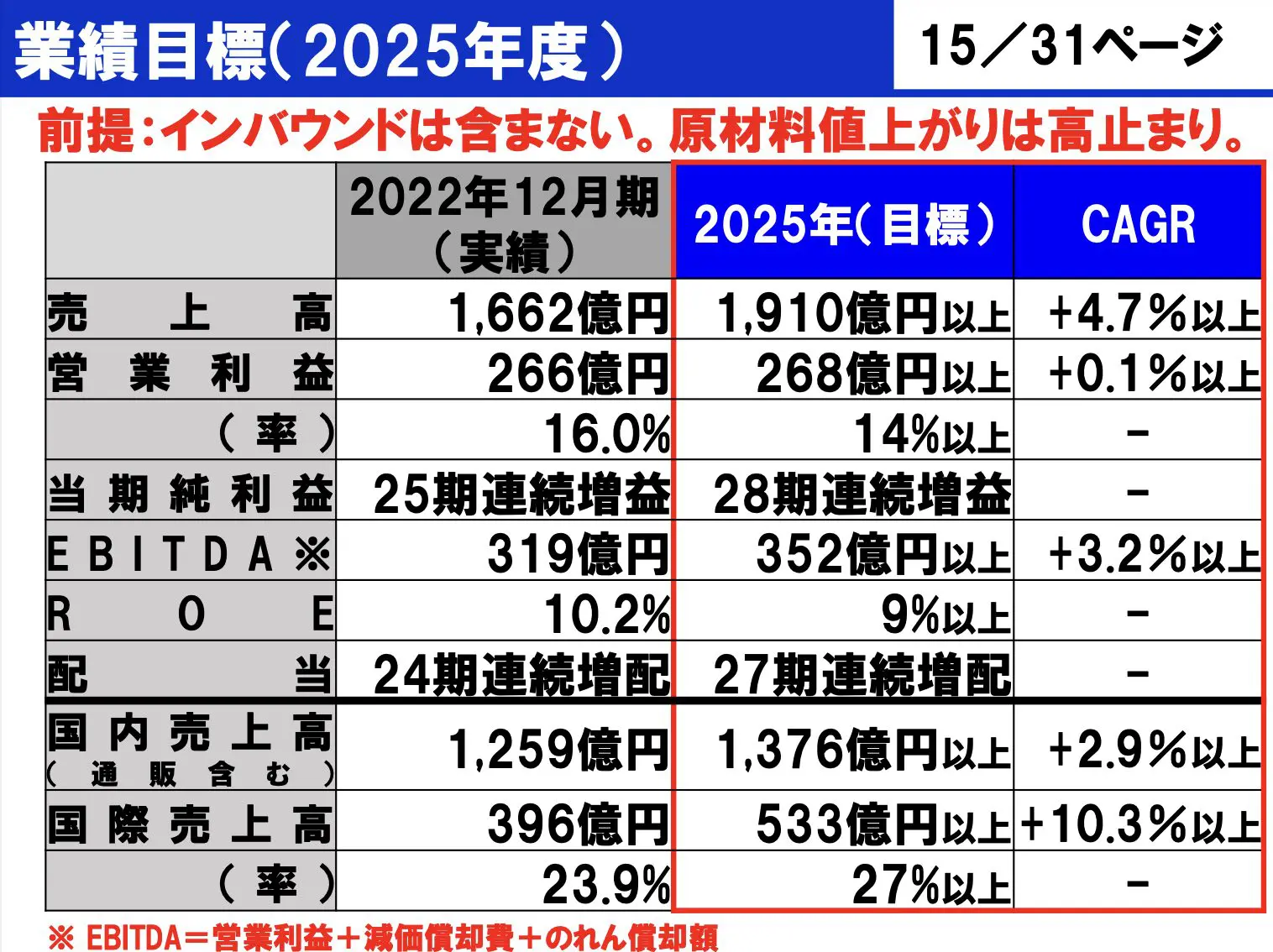

しかし、先に述べた通り小林製薬の主戦場は日本です。中期経営計画を見ると、2025年までの期間において、国内市場での成長は限られる見込みです。

具体的にはインバウンド(海外からの観光客需要)を含まない場合、営業利益の年間平均成長率は0.1%以上と予測されています。一方でインバウンドが順調に回復すると仮定したとしても、その年間平均成長率は1.12%です。

したがって、ある程度海外事業が成長したとしても、国内市場の縮小や、高止まりする原材料高の影響を回収するほどのインパクトは無い、と判断できるでしょう。

そして、騒動後に株価が暴落しましたが、それでも配当利回りは約2.1%です。配当株投資をするにしてもやや物足りない印象です。

これらを踏まえて、投資判断を行います。

小林製薬に投資するべきか?

正直に申し上げるのであれば、騒動が無かったとしても成長力の観点で魅力があるとは考えづらい企業です。

保守的な目標を掲げている可能性もありますが、実際に国内事業は縮小傾向であることを考えると、「良くて現状維持をする企業」というイメージを持ちます。

このような状態で、今回の騒動のネガティブサプライズが発生しました。

回収している商品は、157商品中の数商品かもしれませんが、この商品を口にして(因果関係は調査中のようですが)亡くなってしまった方が日に日に増えていること、紅麹が50社以上に供給されているなど、被害の全容が見えません。

これらが業績に与える影響は、今の段階では全く見えない状態です。

出典:小林製薬 紅麹関連製品の使用中止のお願いと自主回収のお知らせ(第5報)

何よりも、小林製薬の重要な市場である日本において、商品の品質・管理・開発において信頼やブランド力が低下したと言えるでしょう。

ここから事態が好転するのであれば、「健康被害が紅麹によるものでは無かった」とされることだと思います。しかし、問題発覚から発表までは2ヶ月かかったことを踏まえると「やっぱり間違っていました」となるケースは考えづらいでしょう。

3月29日時点のPERは約18倍です。過去10年間の平均PERは約30倍ですから、割安と言えば割安です。しかし、この紅麹問題と今後の成長力の弱さを織り込むと、なかなか投資対象とは考えづらいと思います。

しかしJ&Jのように、不祥事と誠実に向き合い企業ブランドを逆に向上させた企業があることも確かです。

いま現在魅力的な投資機会とは考えづらいですが、小林製薬には誠実な対応を期待し、事業成長に向けた取り組みをしっかり行えるようになることを期待したいものです。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年3月29日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。