2024年4月11日に発表された、株式会社メディアドゥ2024年2月期決算説明の内容を書き起こしでお伝えします。

INDEX

苅田明史氏(以下、苅田):みなさま、本日は当社の決算説明会にお越しいただきまして、ありがとうございます。取締役CSO兼CFOの苅田です。2024年2月期の通期決算説明会を開始します。

本日はINDEXのとおり、通期決算ハイライトと業績推移については私から、2025年2月期の方針については代表の藤田からご説明します。

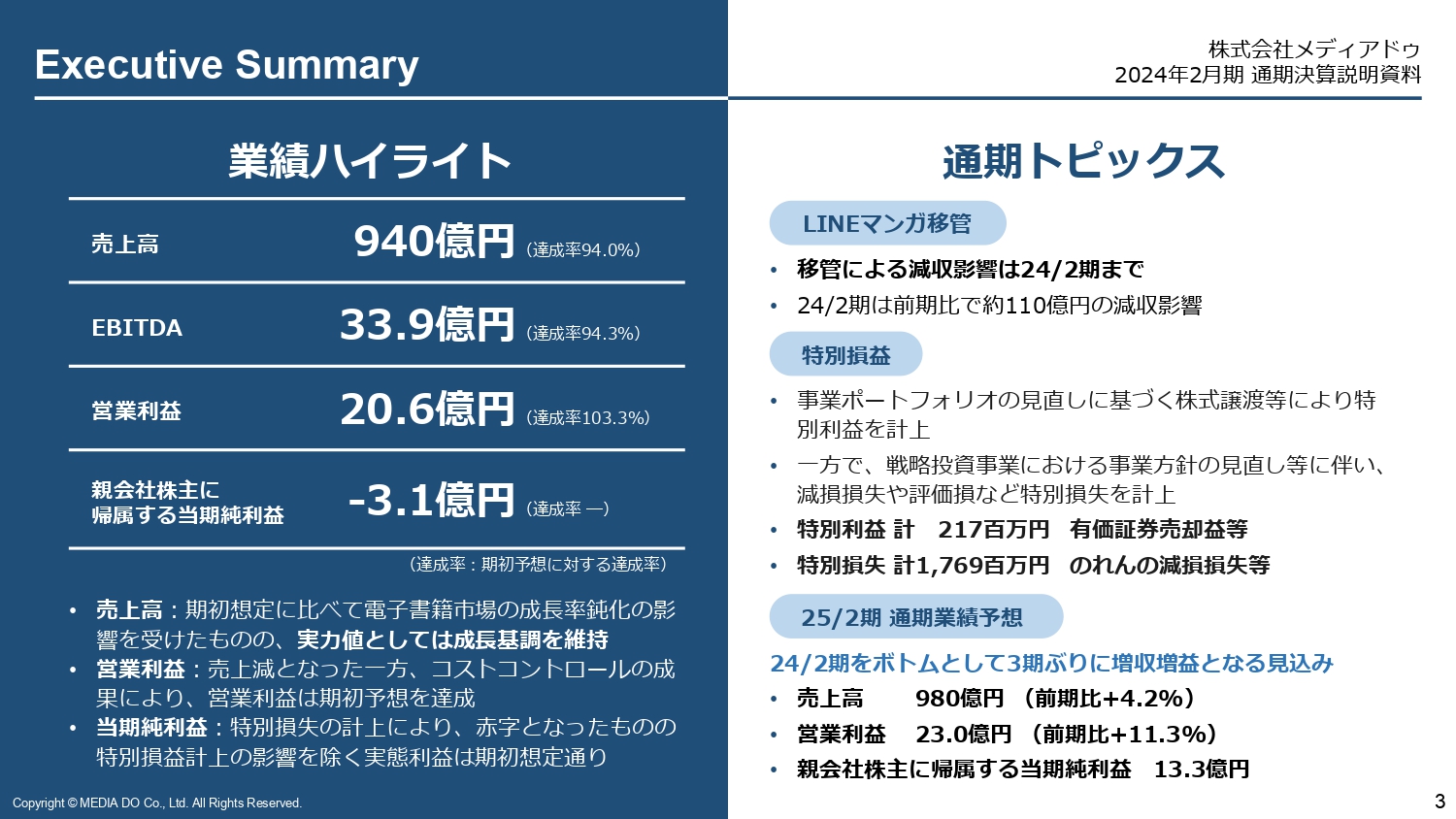

Executive Summary

Executive Summaryについては、後ほどご確認ください。

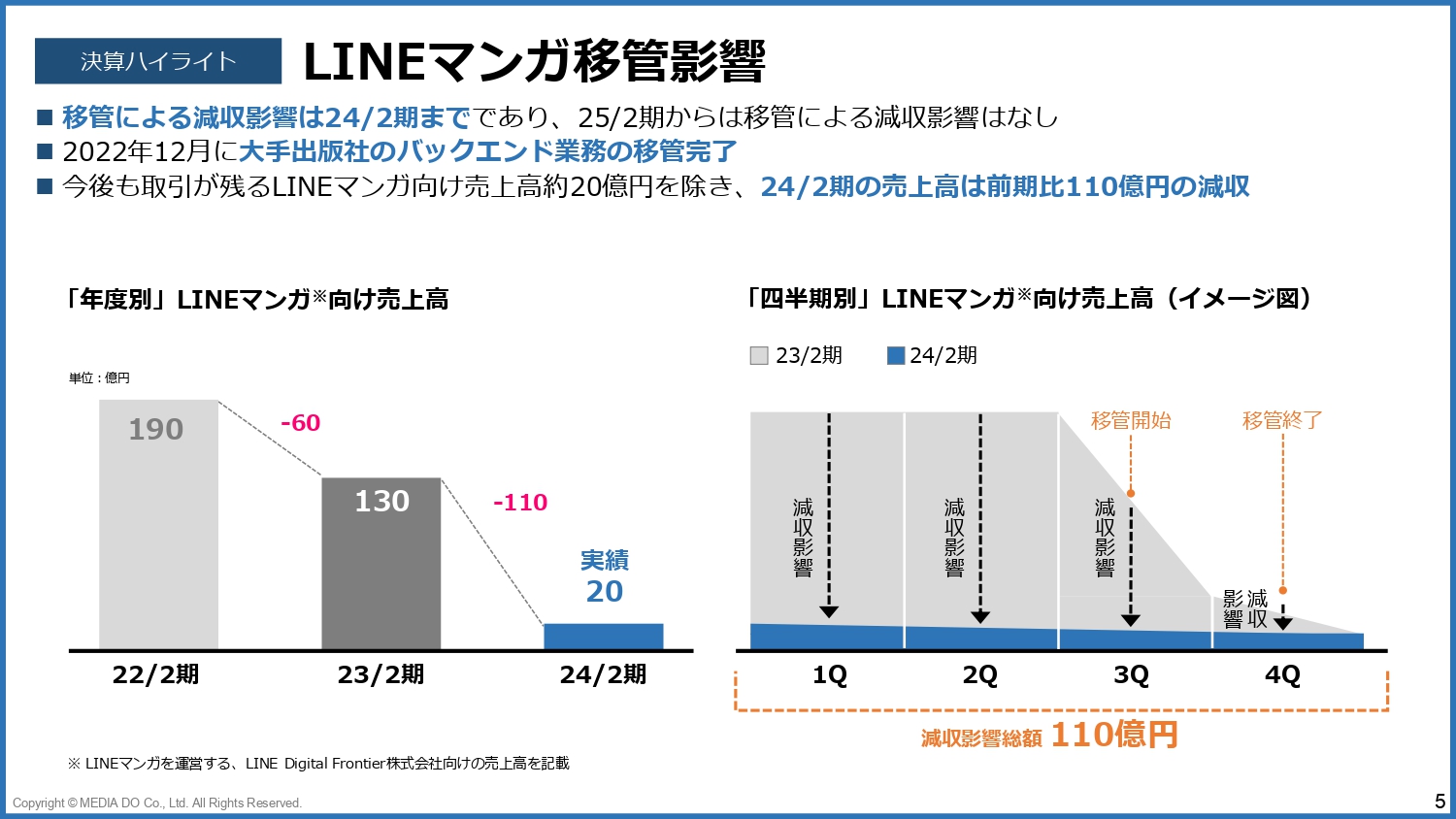

LINEマンガ移管影響

さっそくですが、通期の決算ハイライトについてご説明します。2024年2月期の通期決算については、「LINEマンガ」の移管の影響を受けています。これまでの繰り返しとなる部分もありますが、こちらについてご説明します。

スライド左側に記載のとおり、「LINEマンガ」向けの売上高は、2022年2月期には190億円あり、当社の売上高全体の約20パーセントを占めていました。2023年2月期の期中から移管が開始され、2023年2月期の売上高は130億円、2024年2月期の売上高は20億円となっていますので、この1年間で110億円の減収影響がありました。

なお、「LINEマンガ」の移管に関しては、2023年2月期第3四半期から移管が開始され、第4四半期には移管が完了しています。したがって、2023年2月期の第4四半期と2024年2月期の第4四半期とを比較すると、減収インパクトとしてはかなり少なかったと言えます。

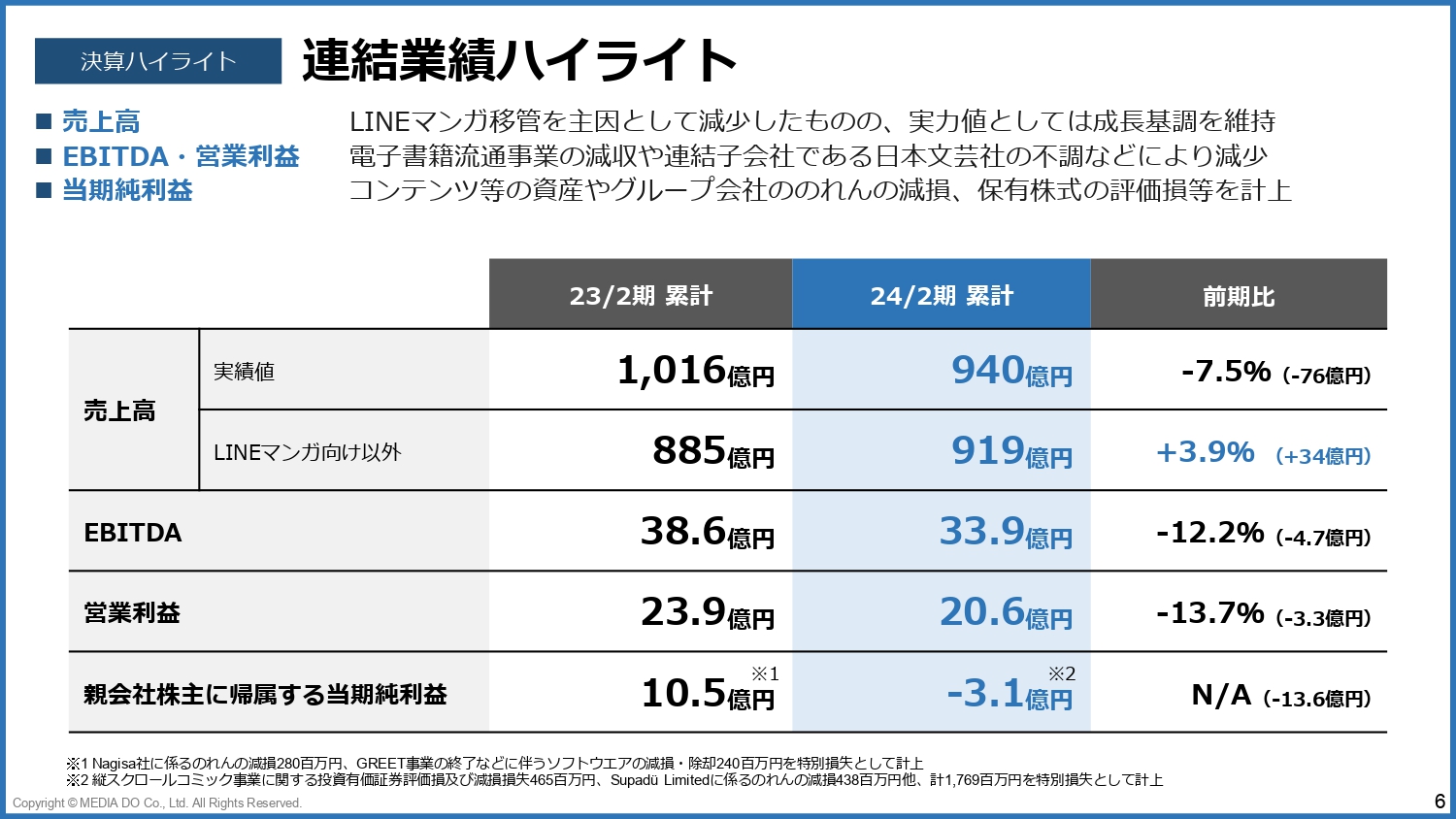

連結業績ハイライト

連結業績についてです。スライドの表の一番上に売上高の実績値が記載されています。

2023年2月期の実績値が1,016億円だったのに対して、2024年2月期は940億円で、76億円減となりました。こちらは先ほどお話しした「LINEマンガ」の移管による影響が大きく出ています。「LINEマンガ」向けの影響を除くと、2023年2月期の売上高885億円に対して、2024年2月期は919億円となり、34億円増加の前期比3.9パーセント増となります。

一方で利益については売上高の減少影響を受けて、2024年2月期のEBITDAは4億7,000万円減の33億9,000万円、営業利益は3億3,000万円減の20億6,000万円となりました。

当期純利益に関しては、後ほどご説明する特別損益の影響を受けました。その結果、前期10億5,000万円の黒字に対して、2024年2月期は3億1,000万円の赤字となりました。

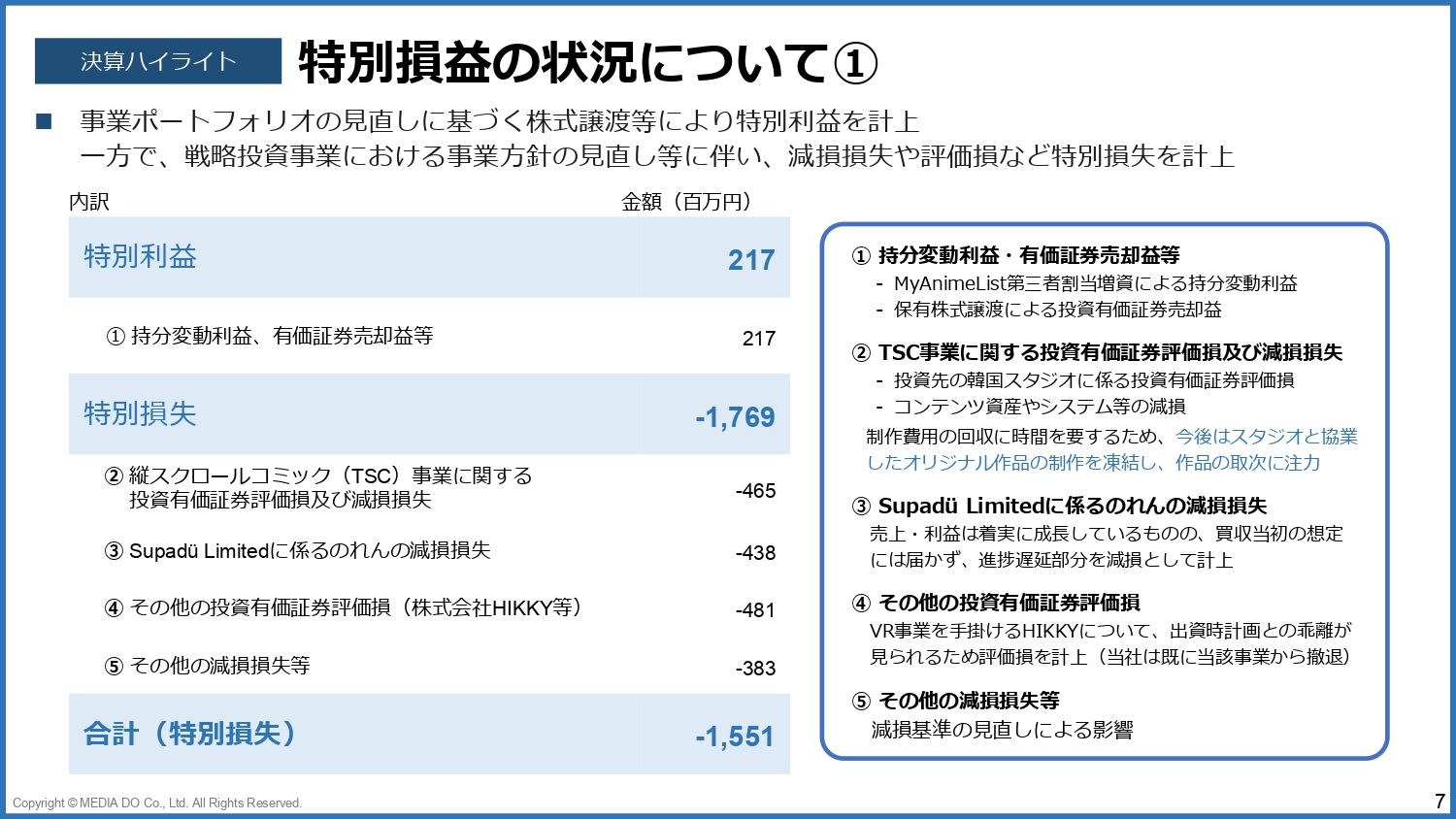

特別損益の状況について①

特別損益の状況についてご説明します。特別利益については、スライドの①に記載のとおり、持分変動利益や有価証券売却益等を計上しています。

2月末に当社の関連会社のMyAnimeListについて、第三者割当増資を行いましたので、そちらの持分変動利益を計上しました。また、第3四半期には保有株式の譲渡によって投資有価証券の売却益が発生しています。

一方で、特別損失として合計17億6,900万円を計上していますので、内訳についてご説明します。

まず、②のとおり、縦スクロールコミック(TSC)事業に関して、投資有価証券の評価損ならびに減損損失を計上しました。

当社は投資先の韓国スタジオと協業し、縦スクロールマンガのオリジナル作品の制作を行っていましたが、投資先の韓国スタジオについて業績の不振がありましたので、評価損を計上しています。

当社としても、これまで計上していたコンテンツ資産ならびにシステムの減損を行いました。オリジナル作品の制作に関して、掛かった費用の回収に時間を要すると判断し、新たなオリジナル作品の制作からは撤退し、今後は作品の取次に注力することとしました。これらで4億6,500万円の損失を計上しています。

また、③のとおり、イギリスのSupadü Limitedについて、のれんの減損損失として4億3,800万円を計上しました。こちらの企業は売上高、利益ともに着実に成長しているのですが、2022年の買収当初に比べて想定よりも計画の進捗が遅れているところがありましたので、その分の減損として計上しました。

次に、④のその他の投資有価証券の評価損についてです。我々は2022年に中期経営計画を発表し、Web3事業ならびにXR事業への参入を発表しました。XR事業に関しては、VR事業を手がけるHIKKYと資本業務提携を結び、協業を模索していましたが、HIKKYについて出資時の計画との乖離が見られたため、評価損を計上しています。また、当社もXR事業からはすでに撤退しました。こちらが4億8,100万円減の要因です。

スライド⑤の、その他の減損損失等については、減損基準の見直しによる影響として3億8,300万円を計上しました。これらの合計で15億5,100万円の赤字となっています。

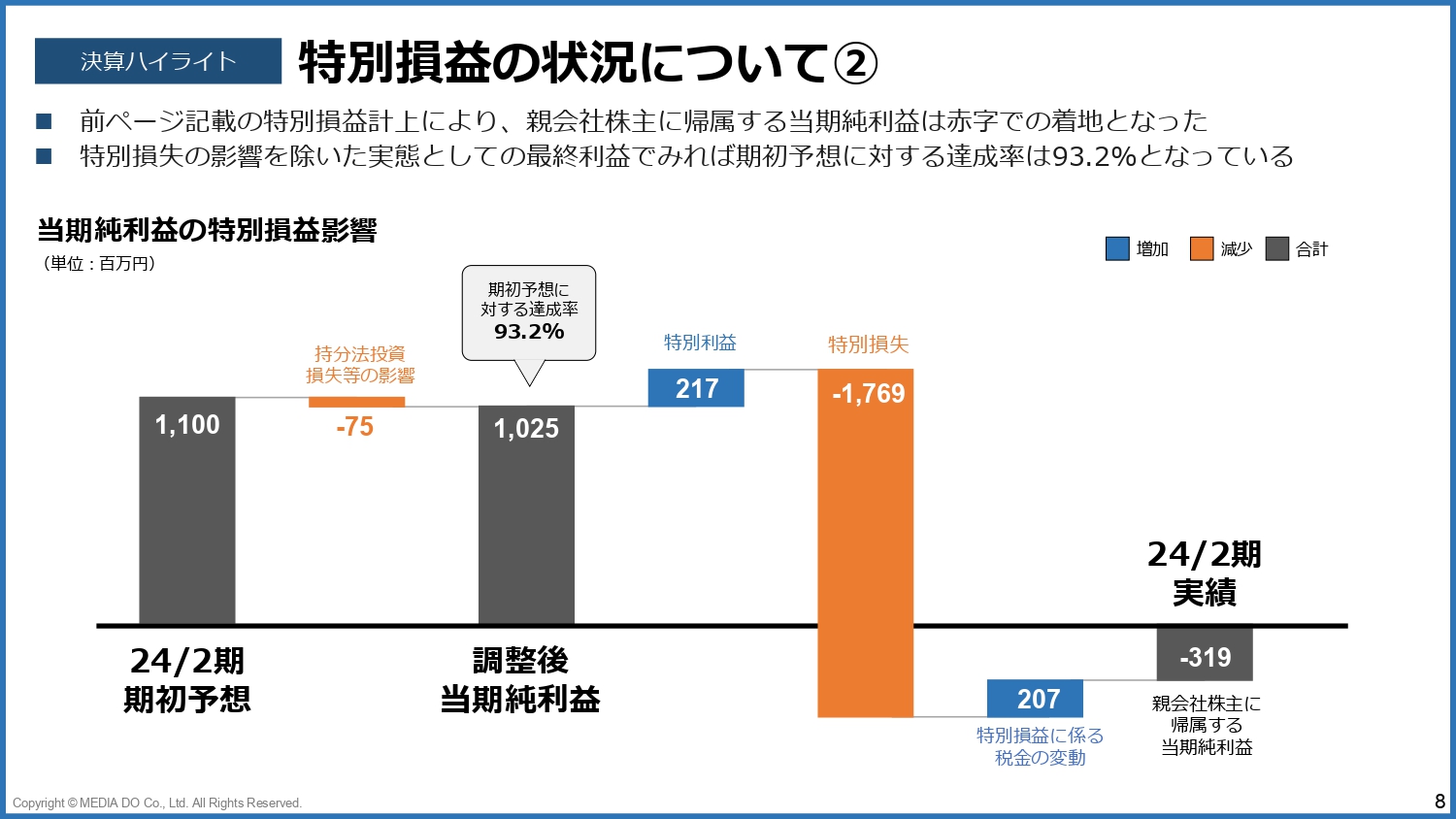

特別損益の状況について②

スライド右端に記載のとおり、結果として当期純利益は3億1,900万円の赤字となっています。

もともとの期初予想は左側に記載のとおり、11億円でした。それに対して、特別利益ならびに特別損失の影響がなければ、中央に記載した調整後当期純利益の10億2,500万円ほどの金額になったのではと考えています。もともとの期初予想に対する達成率は93.2パーセントとなることを見越していました。

通期業績達成率

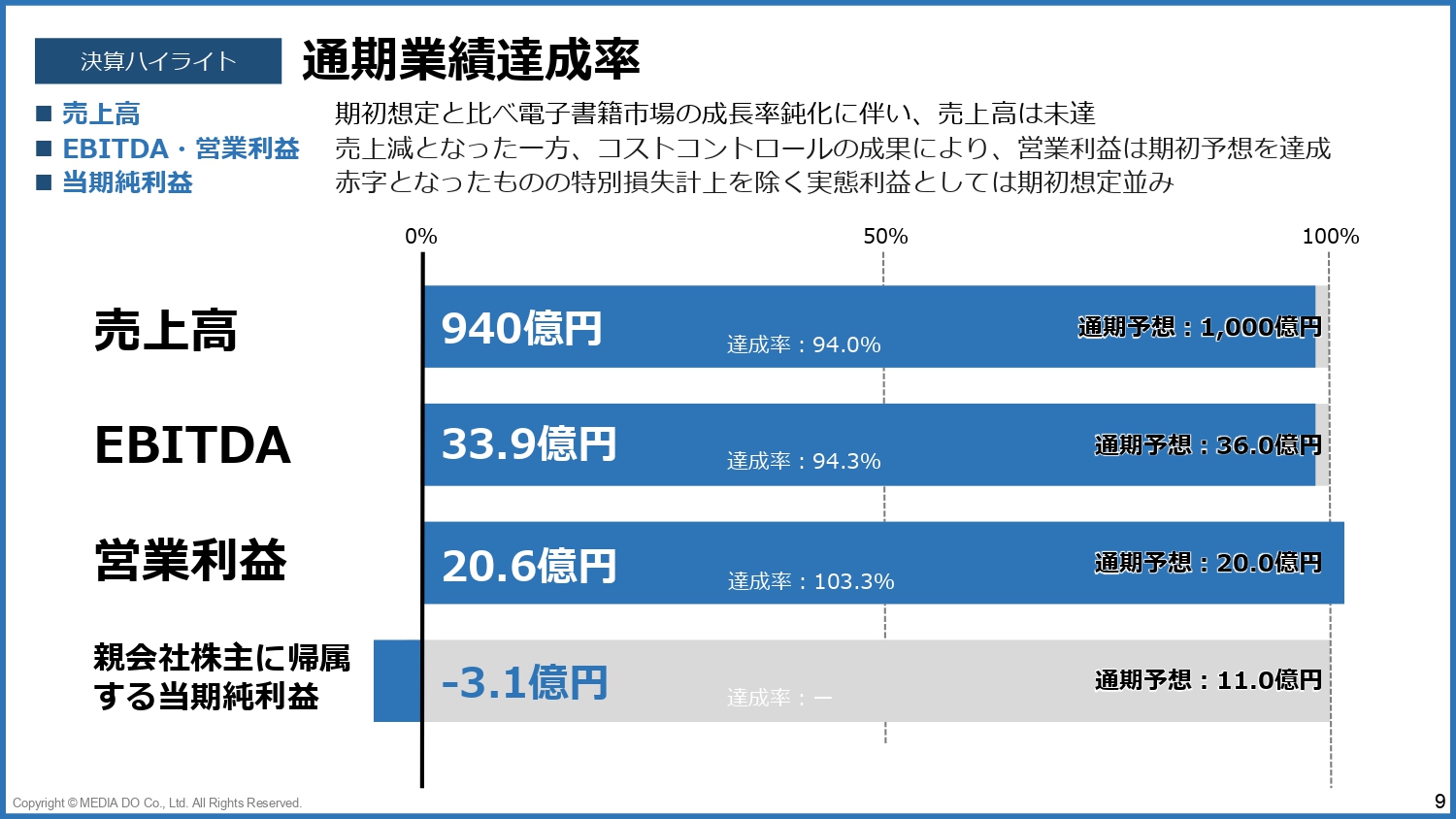

特別損益以外の通期業績の達成率についてご説明します。売上高については、期初予想は1,000億円でしたが、電子書籍市場の成長率が鈍化してしまったために未達となり、達成率は94.0パーセントとなっています。

EBITDAと営業利益については、通期予想に対して売上減となった一方で、コストコントロールの成果もあり、おおむね期初予想どおりとなりました。営業利益に関しては期初予想20.0億円のところ、20億6,000万円の着地となり当初予想を達成することができました。

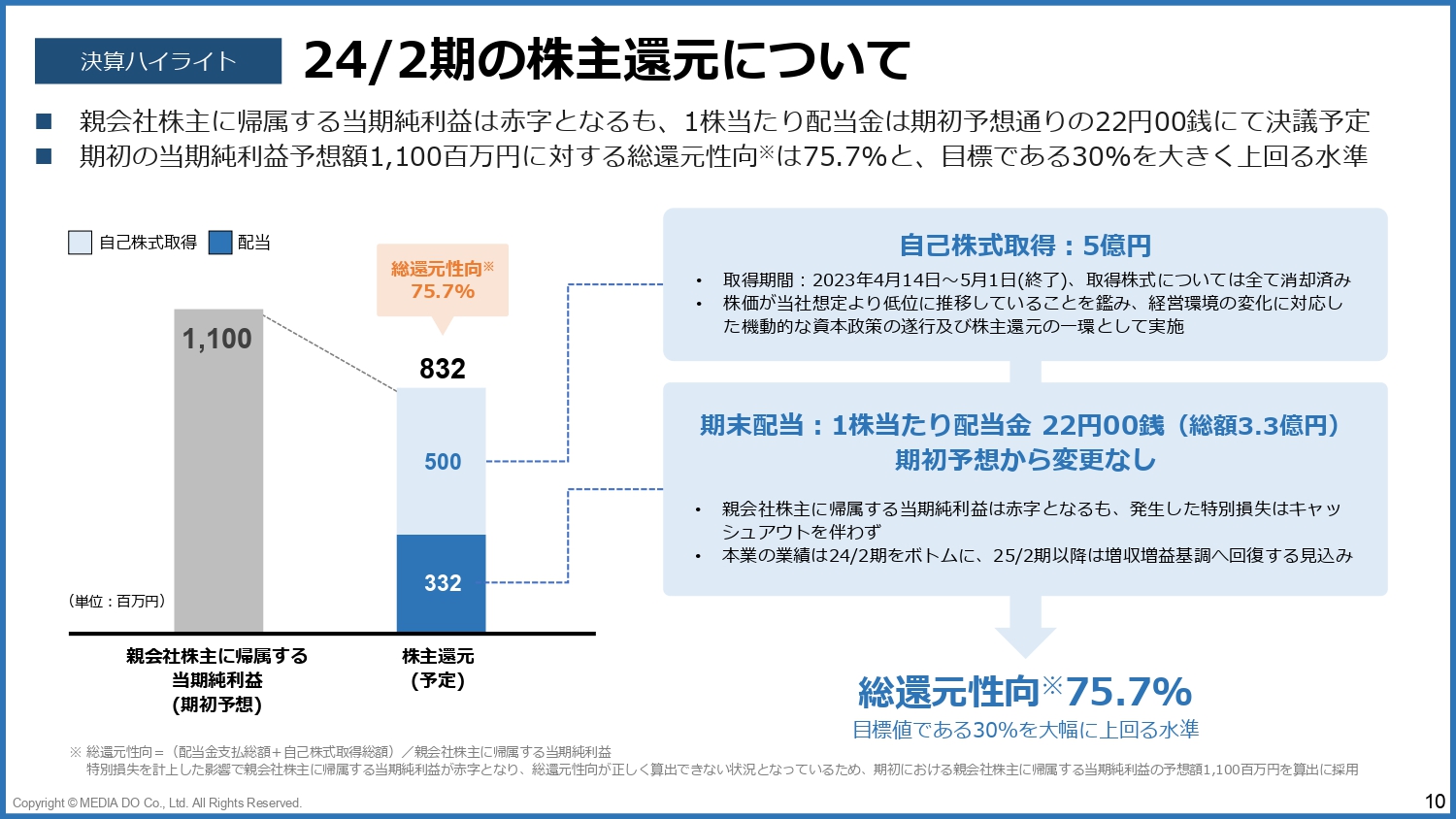

24/2期の株主還元について

2024年2月期の、株主のみなさまへの還元についてご説明します。まず、2024年2月期の還元については昨年4月に5億円の自己株式取得を決議・実施しました。昨年の5月1日ですでに終了しており、取得した株式については全株消却を行っています。

また、2024年2月期の配当については、当期純利益は赤字となっているものの、発生した特別損失についてはキャッシュアウトを伴わないものであったこと、業績としては2024年2月期をボトムとして、今後は増収増益基調へ回復していくと見込んでいるため、当初の予想どおり22円00銭をお支払いしたいと考えています。

配当総額は3億3,200万円と見込んでいますので、2024年2月期の還元は合計で8億3,200万円となります。2024年2月期は赤字のため、正確に総還元性向を計算することが難しいのですが、当初予想の11億円から考えると、総還元性向は75.7パーセントとなっています。

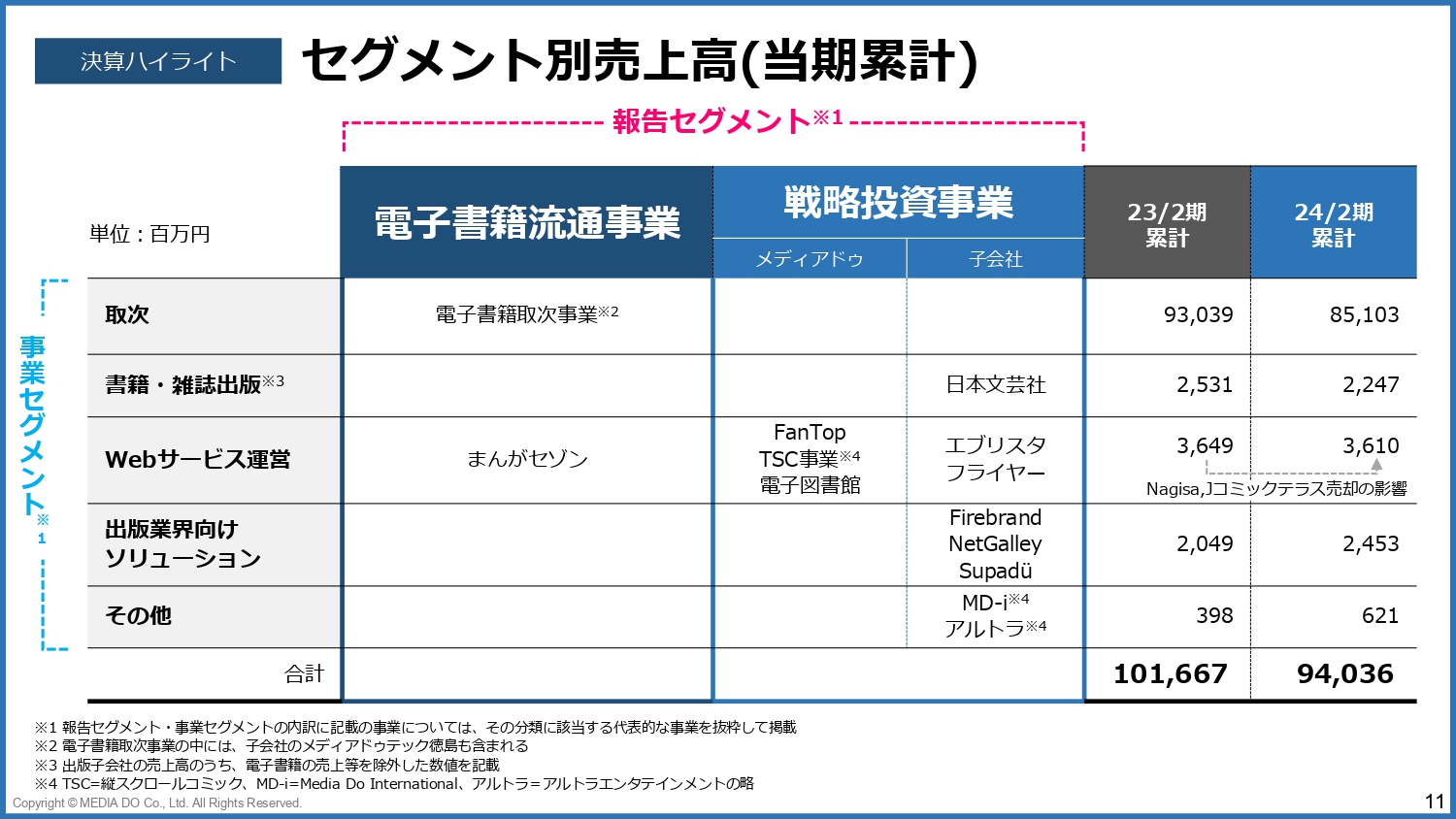

セグメント別売上高(当期累計)

スライドには、報告セグメントと事業セグメントに分けた場合の売上高の推移を示しています。後ほどご確認ください。

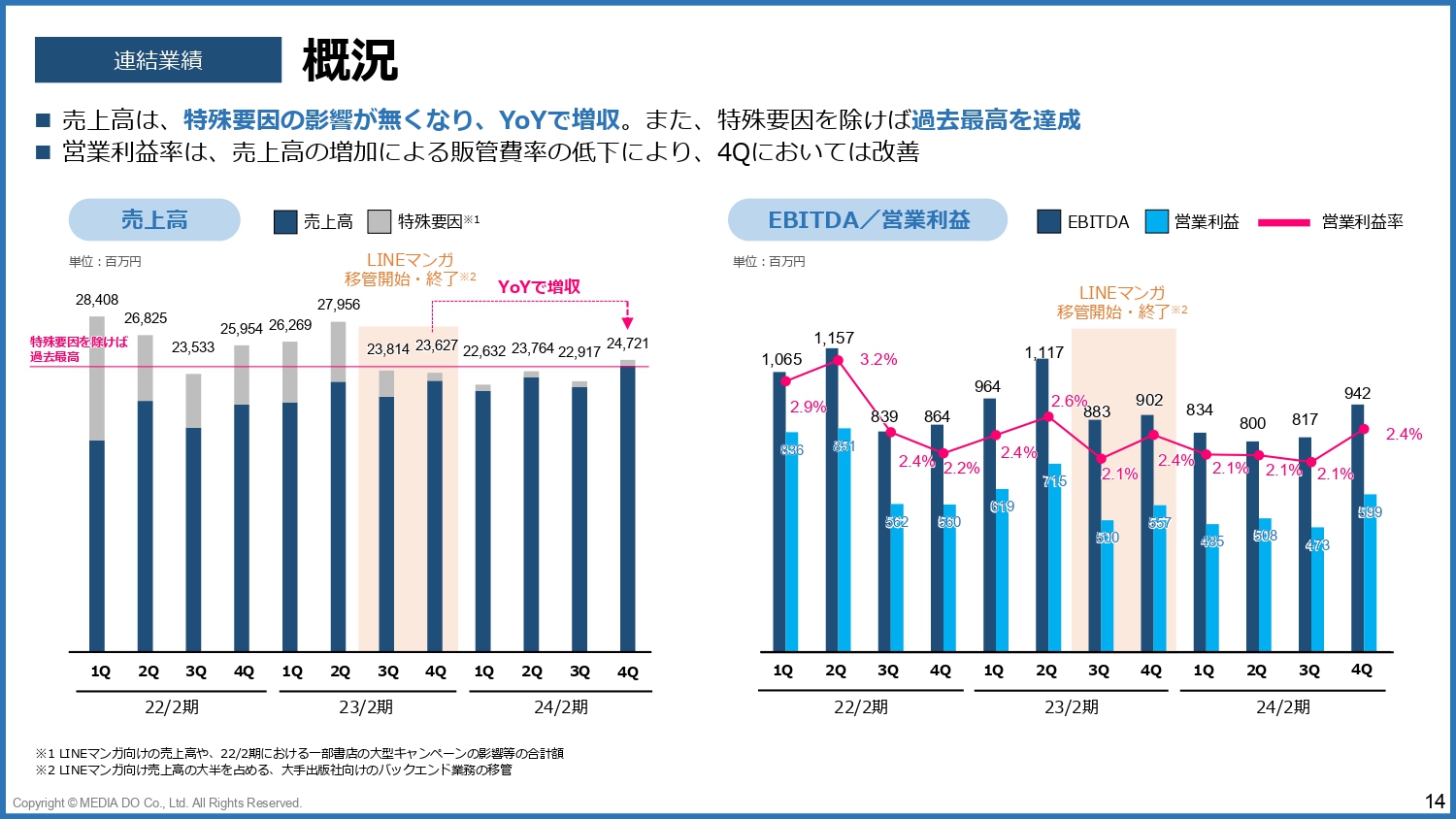

概況

業績推移についてご説明します。まずは連結業績です。スライド左側のグラフは売上高の推移で、売上高は紺色、特殊要因はグレーの部分に分かれています。

2022年2月期第1四半期に一部の電子書店において大型キャンペーンが行われたので、その影響が出ています。また、冒頭にお話しした「LINEマンガ」の移管がありましたので、この2つを特殊要因としています。

特殊要因を除いた、我々の実態としての売上高が紺色の部分になります。こちらは過去最高を達成することができました。

また、冒頭でお話ししたとおり、「LINEマンガ」の移管の影響は昨年第4四半期にはほぼなかったため、第4四半期だけの比較で言いますと、前年比で増収となっています。

営業利益に関しては、売上高の増加ならびに販管費の抑制によって営業利益率が改善しています。

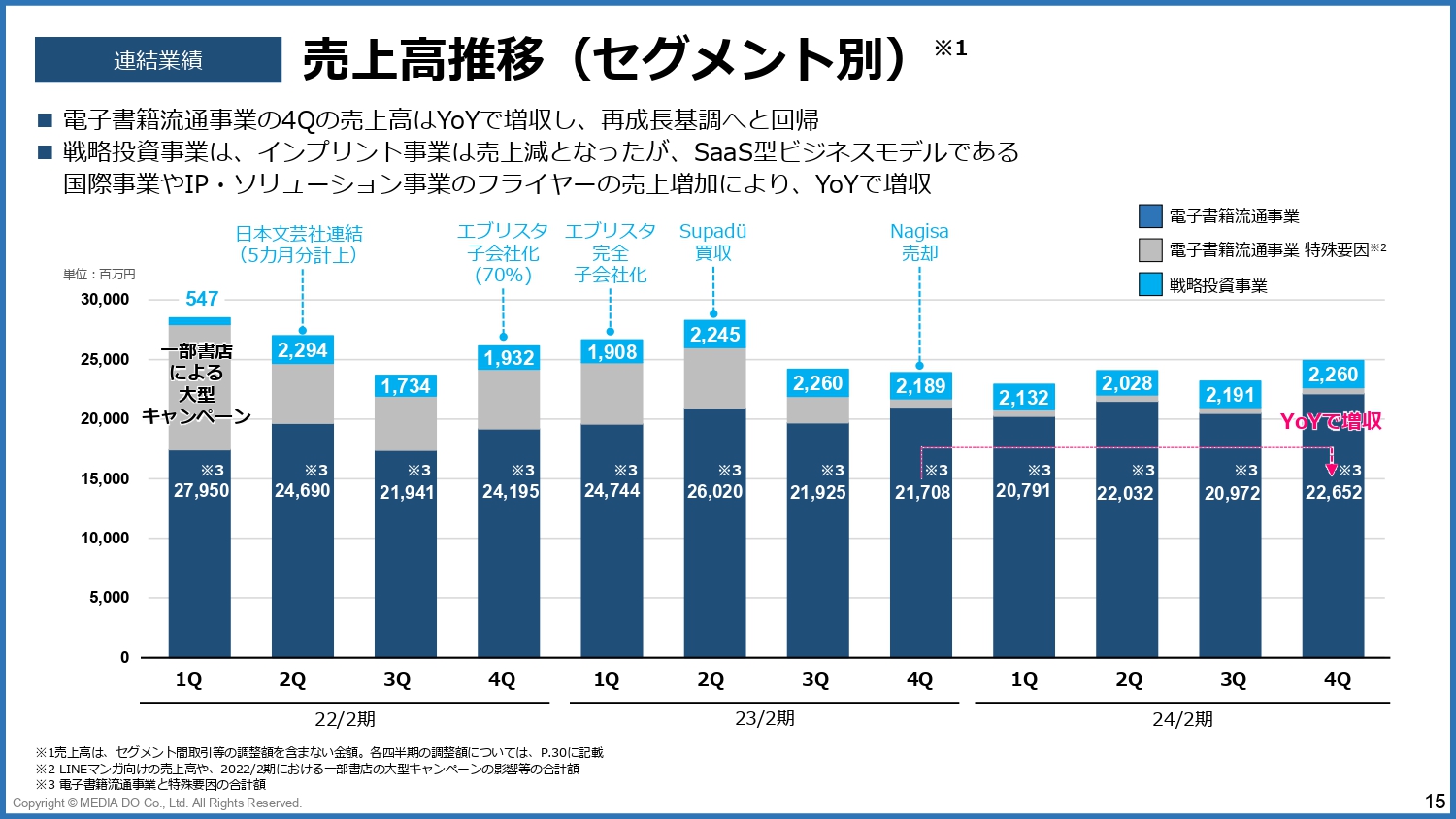

売上高推移(セグメント別)

売上高についてセグメント別にご説明します。スライドのグラフに紺色で示しているのが電子書籍流通事業の実力値、グレーが特殊要因、薄い青色が戦略投資事業の売上高の推移です。

繰り返しになりますが、電子書籍流通事業の実力値に関しては過去最高の値になっています。また、YoYで見た時の第4四半期の売上高は、電子書籍流通事業においては増収となりました。

戦略投資事業に関しては、過去さまざまな会社のM&Aや連結の影響がありましたが、2023年2月期第4四半期には子会社のNagisaを売却しています。2023年2月期第4四半期の売上高が21億8,900万円に対して、この第4四半期は22億6,000万円と、戦略投資事業に関しても成長が見られたと考えています。

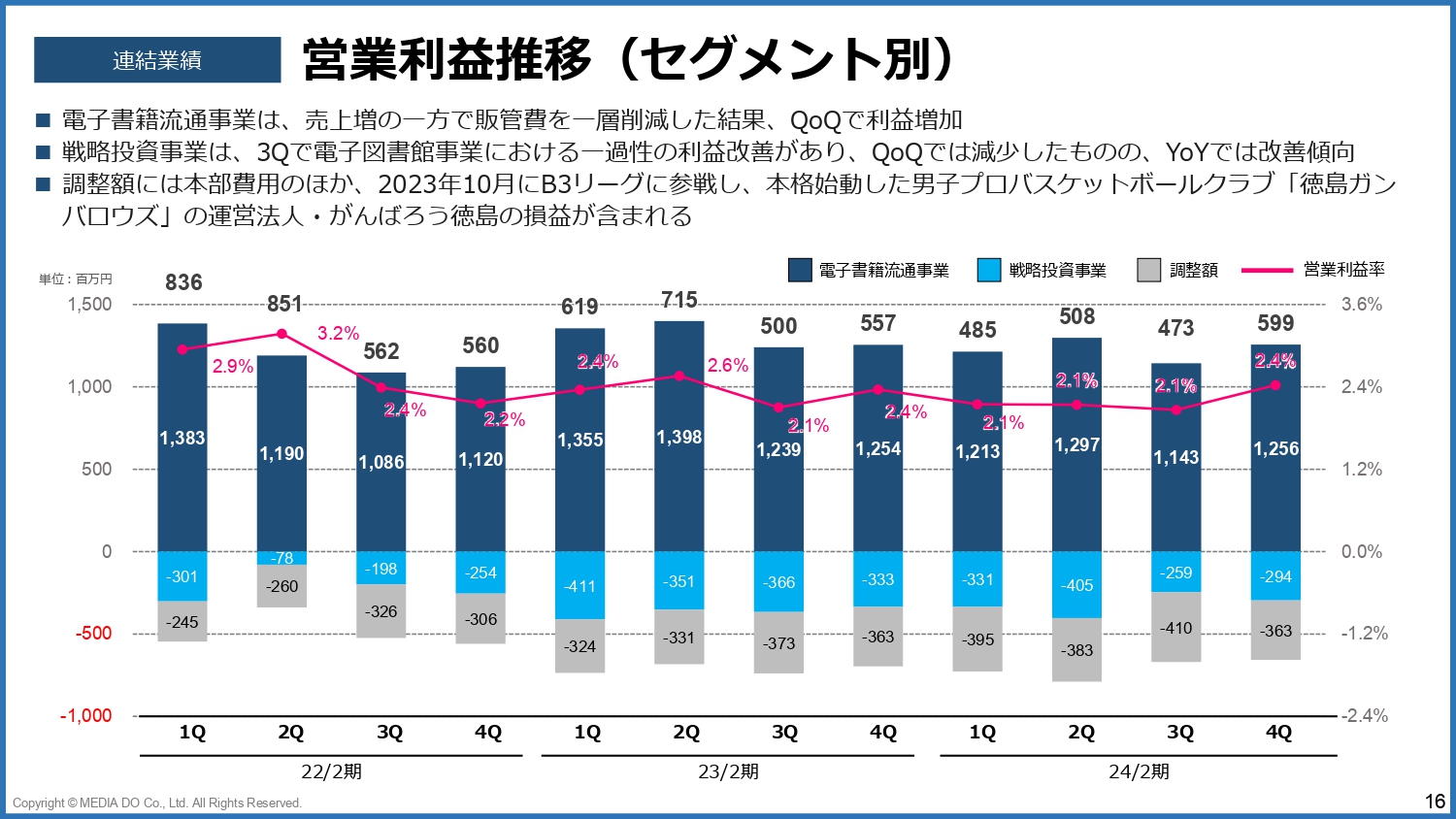

営業利益推移(セグメント別)

営業利益推移です。スライドのグラフ右端に記載のとおり、2024年2月期第4四半期に関しては5億9,900万円の営業利益となりました。内訳としては、電子書籍流通事業が12億5,600万円の黒字だったことに対して、戦略投資事業が2億9,400万円の赤字となっています。

また、調整額として3億6,300万円の赤字を計上しています。こちらは本部費用に加えて、昨年10月にB3リーグに参画した、我々の子会社のバスケットボールチーム「徳島ガンバロウズ」の損益が含まれています。

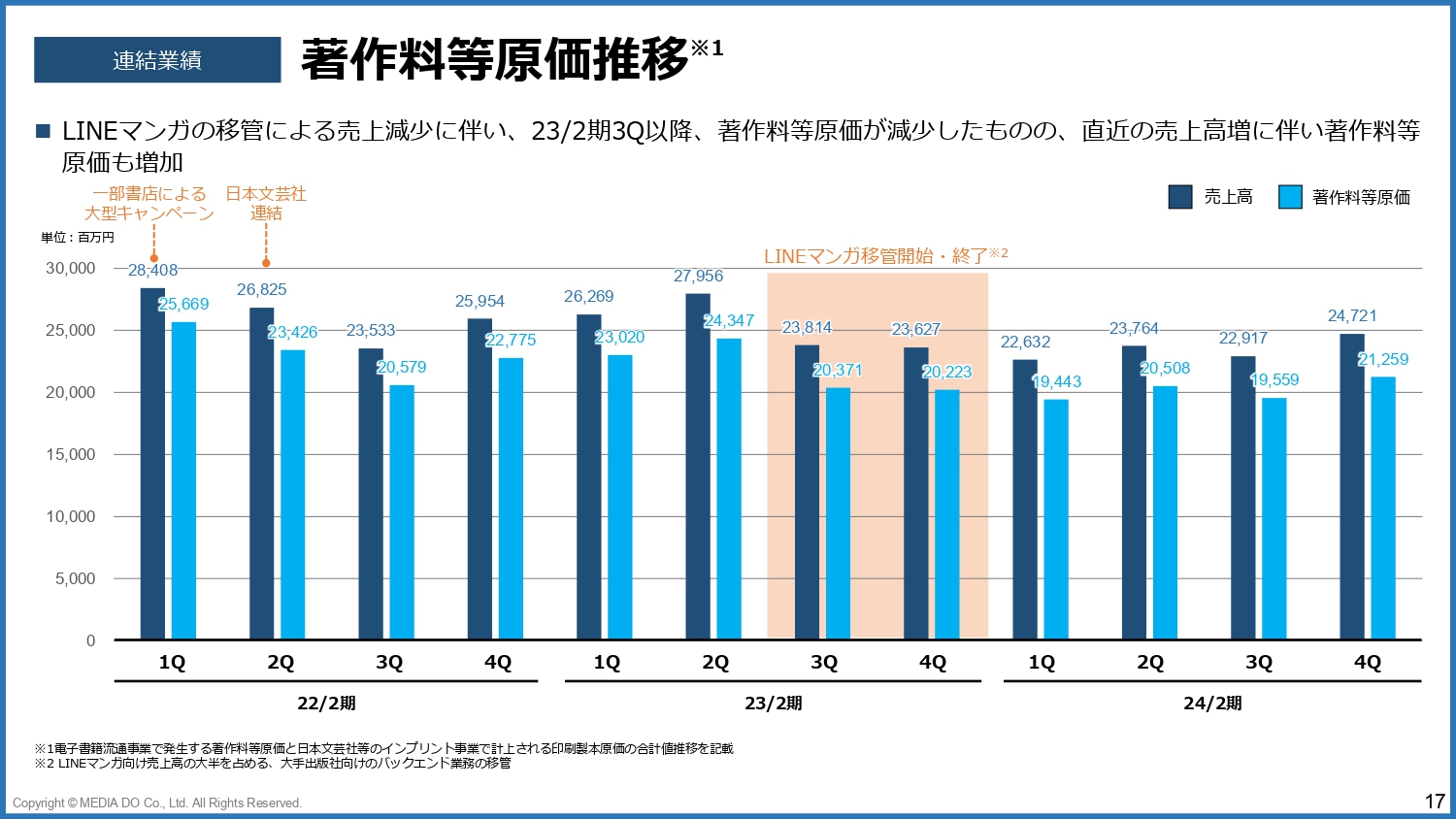

著作料等原価推移

著作料等原価推移です。以前は日本文芸社の連結等によって高い水準にありましたが、2023年2月期第3四半期から「LINEマンガ」の移管がありましたので、売上高・著作料等の原価ともにその時点で少し下がっているものの、再び回復基調にあります。

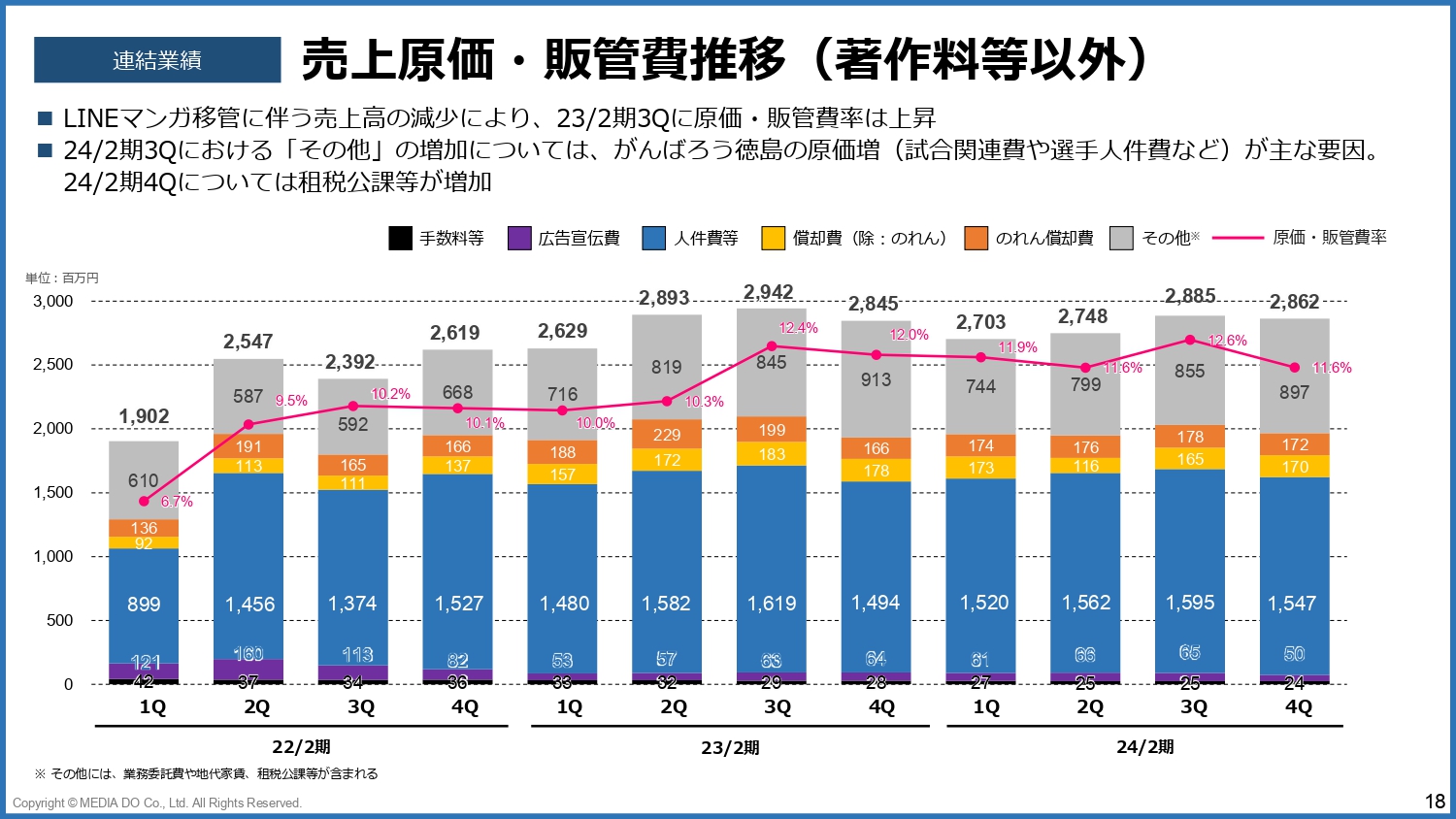

売上原価・販管費推移(著作料等以外)

著作料等を除いた売上原価ならびに販管費の推移は、スライドのグラフのとおりです。第4四半期に関しては、総額としては第3四半期よりも減って28億6,200万円となりました。

その他が少し増えていますが、第3四半期に増えたのはバスケットボールチーム「徳島ガンバロウズ」の原価です。第4四半期に関しては、租税公課等が増加しています。

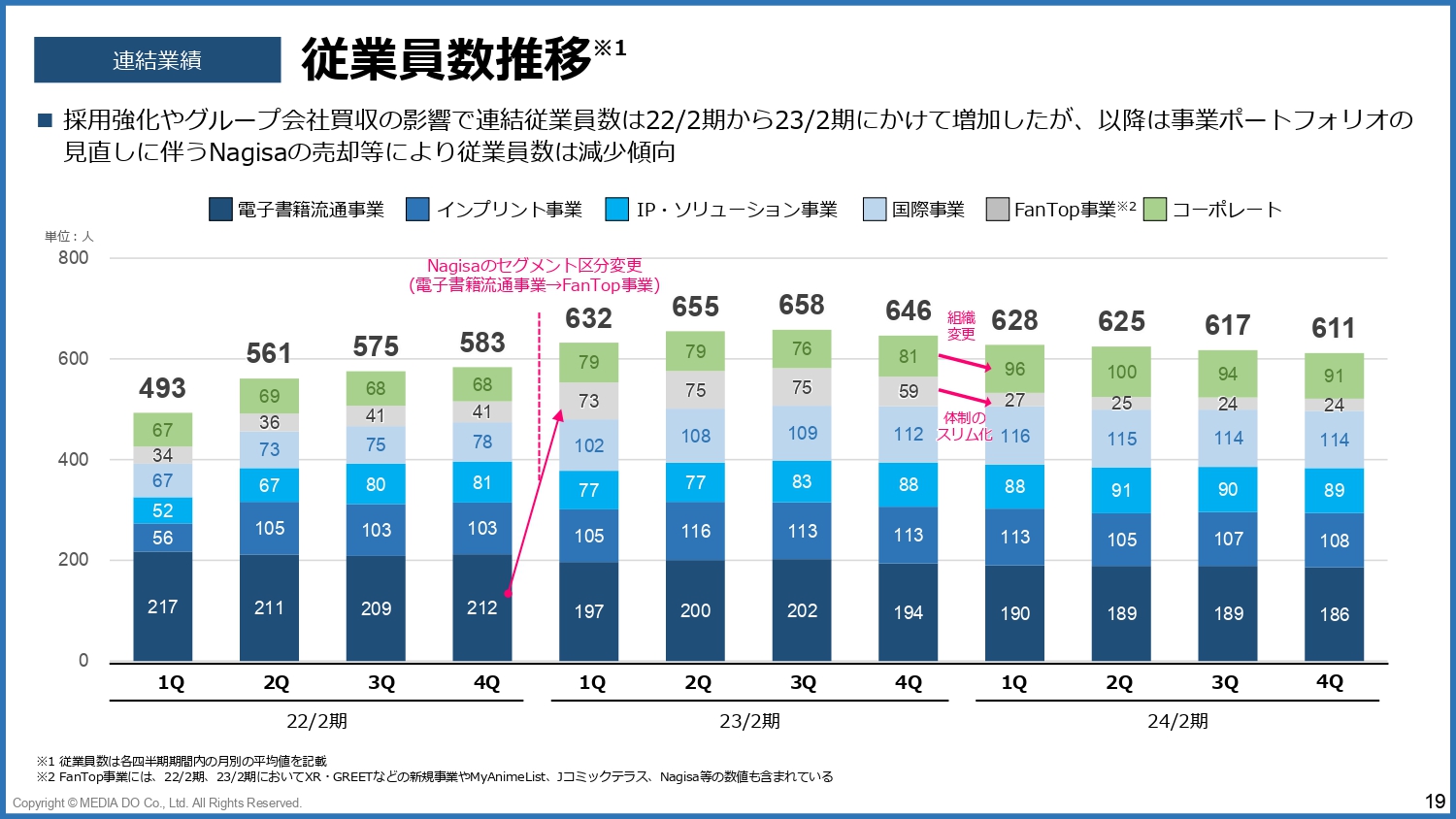

従業員数推移

参考情報として、従業員数推移を記載していますのでご確認ください。ピーク時は連結で650名ほど在籍していましたが、生産性の改善等によって、現時点では611名となりました。

売上高前年比率

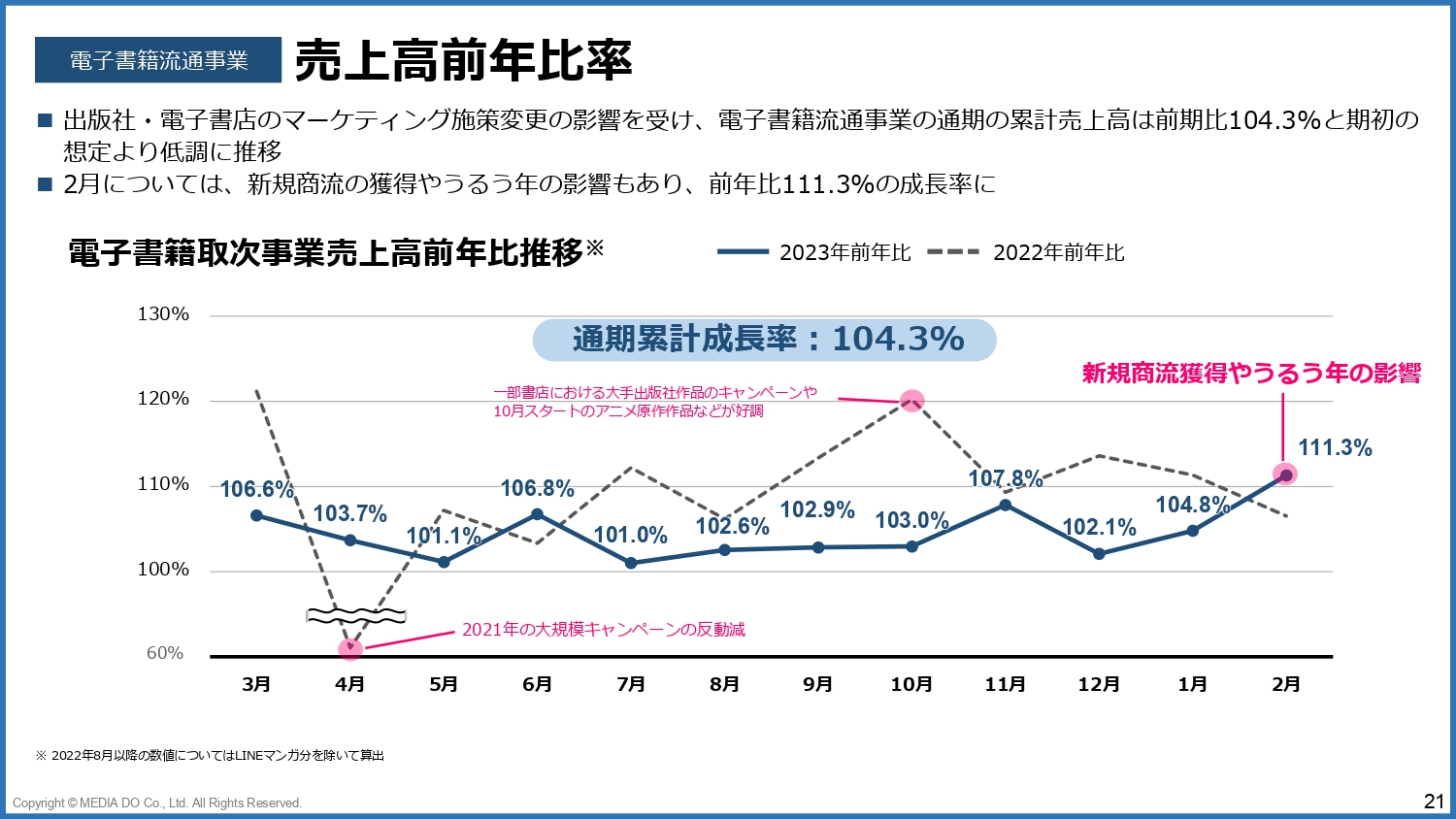

電子書籍流通事業の業績推移についてご説明します。スライドのグラフは、電子書籍取次事業における前年比較の成長率推移をお示ししています。

グレーの破線が前年比の推移になっています。前年度は4月に大幅に落ち込んでいますが、これはその前年にあった大規模なキャンペーンの反動減の影響によるものです。

また、前年10月には一部書店において大きなキャンペーンがあったことに加えて、アニメ化作品が好調だったこともあり、120パーセントほどの成長率となっています。2023年2月期は比較的、月ごとの特色が現れた期だったと考えています。

一方で、2024年2月期に関しては、紺色の実線に記載のとおり、おおむね月ごとに安定した成長率だと考えています。通期累計成長率は104.3パーセントで、101パーセントから107パーセント台で推移しました。

足元の2月に関しては、新規の商流を獲得できたことに加えて、うるう年の影響もあり売上高は111.3パーセントとなりました。2024年2月期において一番高い成長率を計上できました。

3月については、月次の速報値をIRサイト上で開示しています。3月は14パーセント増と、引き続き高い成長率を継続できています。

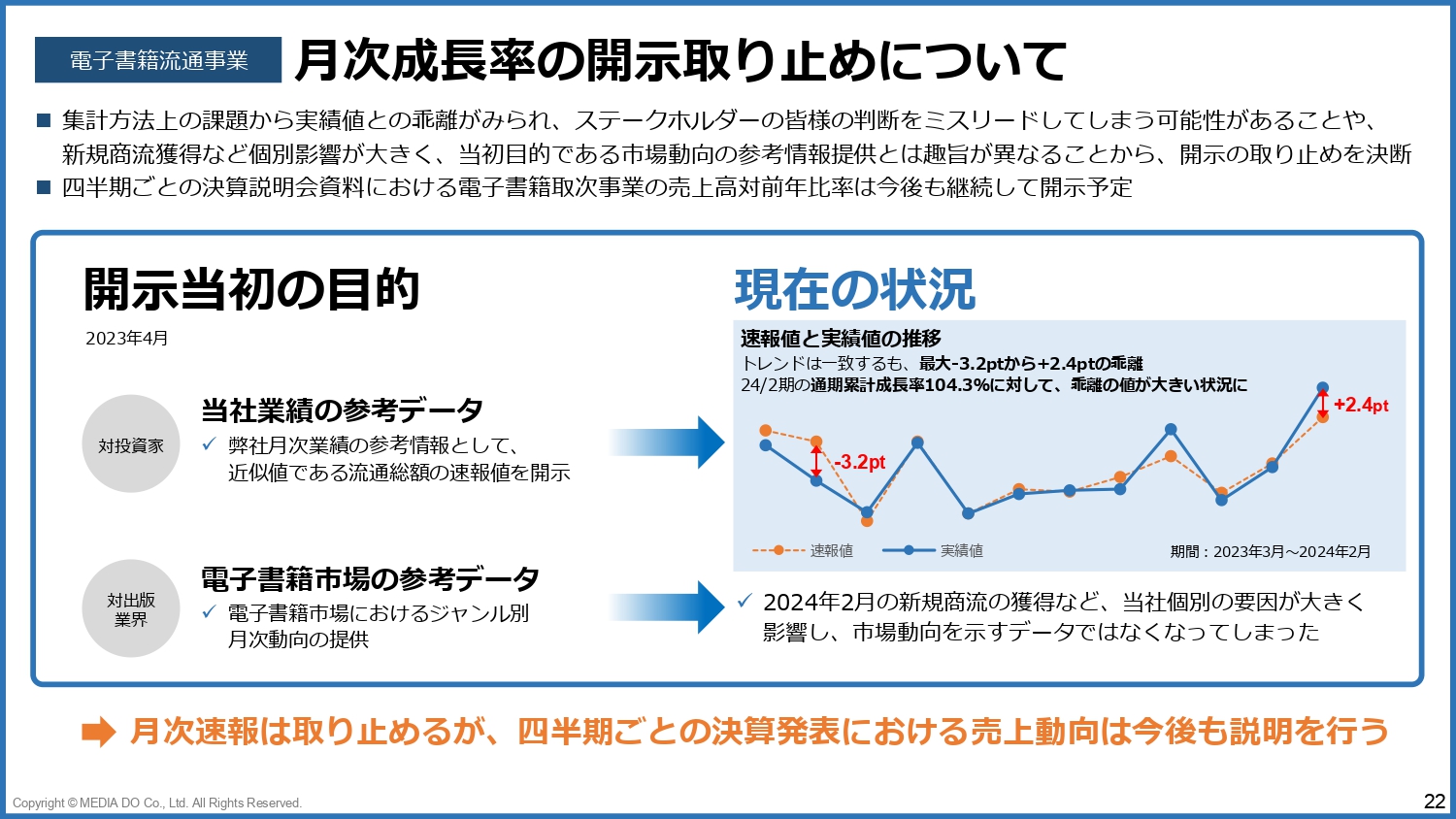

月次成長率の開示取り止めについて

月次成長率の開示取り止めについてです。昨年4月から月次の成長率の速報を、月初に適時開示としてIRサイトで開示していました。

開示の目的は、ステークホルダーのみなさまへの参考資料の提供です。投資家のみなさまに対しては当社月次業績の参考情報として、また、出版業界のみなさまに対しても電子書籍市場の全体のトレンドを見るための参考データとして開示していました。

一方で、スライド右側の現在の状況を見ると、破線が速報値、実線が実績値で示されています。月のおおよそのトレンドについては速報値もしっかりと提示できていたと思いますが、実績値との乖離がいくつかありました。

速報値としてお出しできるのが、我々とシステム連携している電子書店に限られていたために、乖離が一部生じてしまったものです。

トレンドは一致するものの、速報値に対する実績値は、一番低いところでマイナス3.2ポイント、高いところでプラス2.4ポイントの乖離が起こっています。2024年2月期の通期累計成長率の104.3パーセントに対しては、かなり乖離が大きいと考えています。私どもとしても、この乖離が投資家のみなさまの判断をミスリードしてしまう可能性があることを懸念しています。

また、月次の成長率は先ほどお話ししたとおり、2024年2月が11パーセント、3月が14パーセントとなっています。こちらは、当社が新規の商流を獲得することができた影響が大きく出ています。このような当社個別の要因が大きく出ている以上、市場動向を示すデータではなくなってしまったため、月次速報については、3月の速報をもって取り止めたいと考えています。

ただし、今ご説明したような四半期ごとの決算発表における売上動向については、今後もしっかりとご説明したいと思っていますので、ご安心いただければと思います。

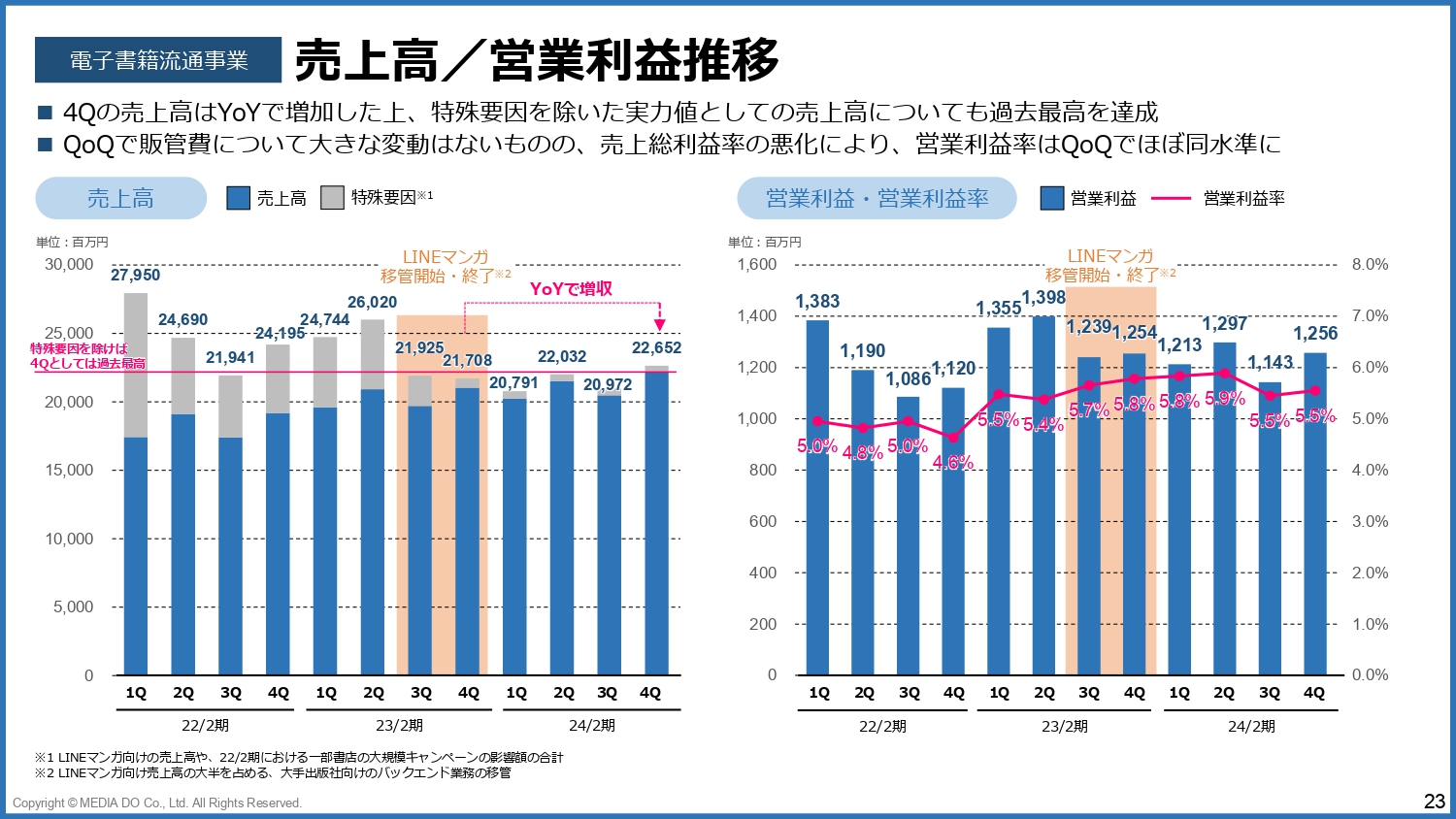

売上高/営業利益推移

電子書籍流通事業の売上高、営業利益の推移についてご説明します。先ほどお話しした連結の数字と似通っている部分がありますが、スライド左側に記載のとおり、特殊要因を除いた実力値としての売上高については過去最高となっています。また、2023年2月期第4四半期に比べて、前年比で増収となっています。

営業利益に関しては、直近で12億5,600万円となりました。

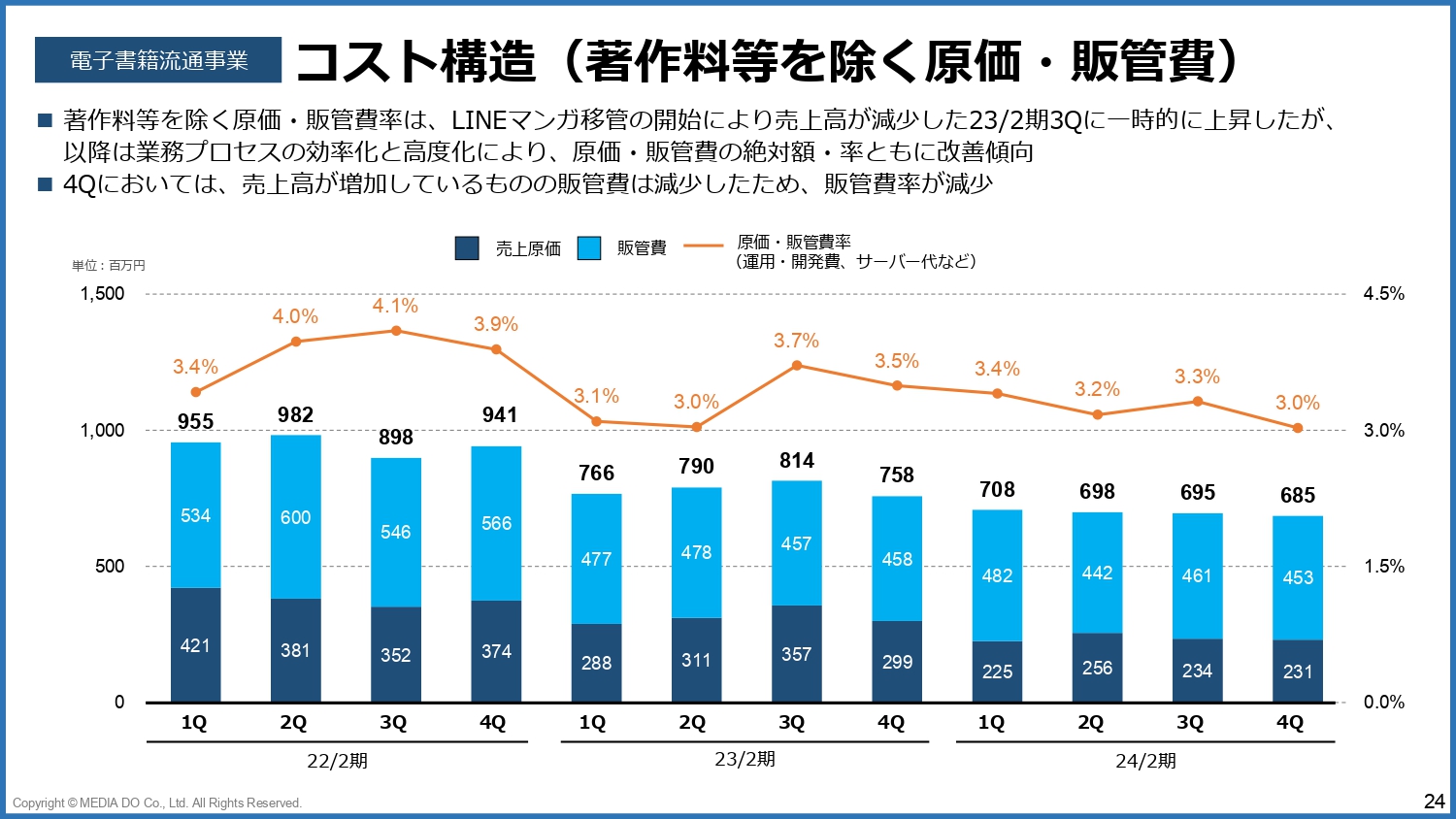

コスト構造(著作料等を除く原価・販管費)

電子書籍流通事業におけるコスト構造についてご説明します。2023年2月期第3四半期に「LINEマンガ」の移管がありましたので、このタイミングで原価・販管費率が一時的に高くなっています。

それ以来、額としても率としてもコストコントロールを効かせたことによって、足元では販管費率は3.0パーセントまで下げることができています。

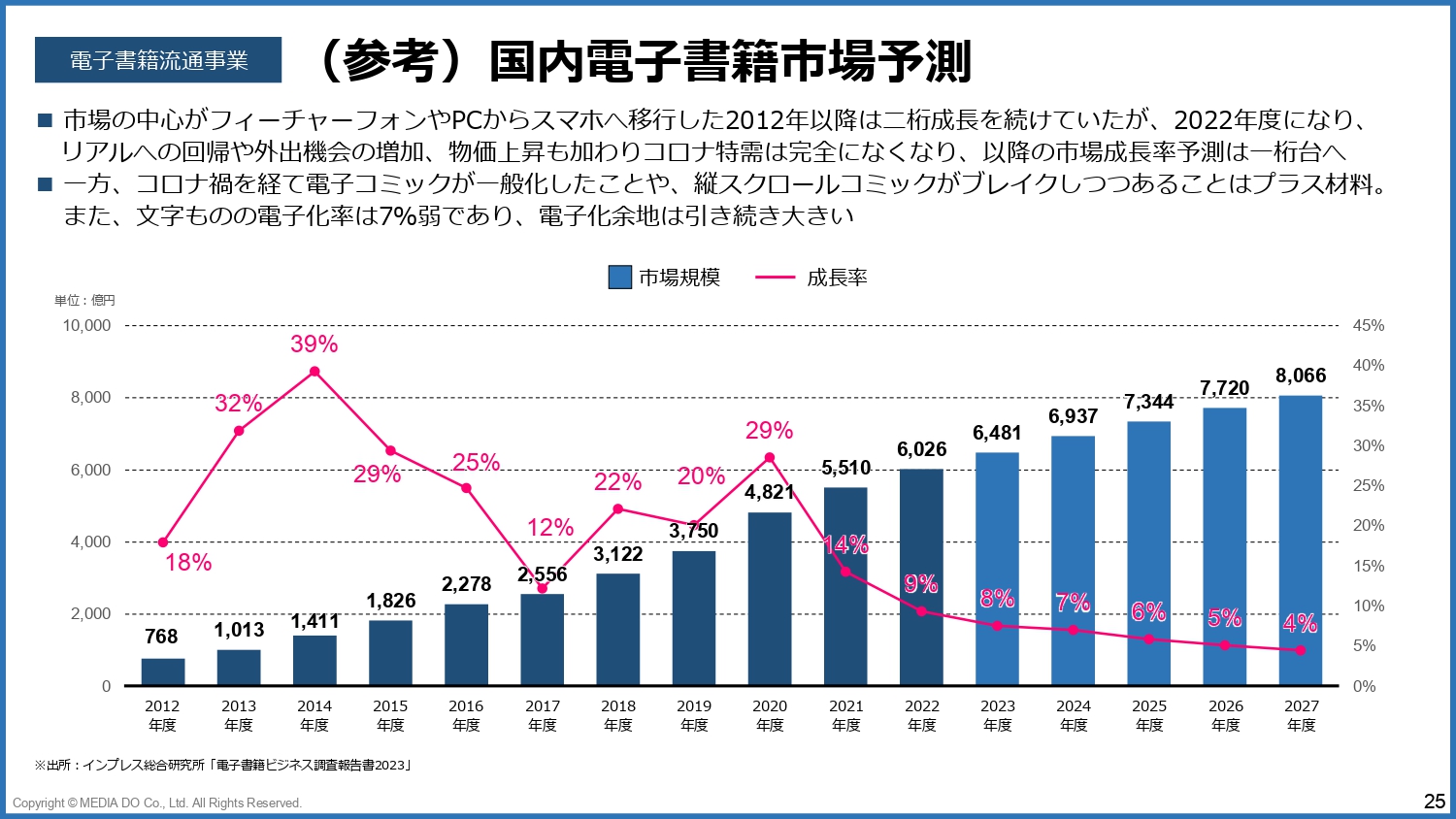

(参考)国内電子書籍市場予測

スライドは参考資料で、インプレス総合研究所による国内電子書籍市場予測の推移です。市場規模がかなり大きくなっており、2022年度では実績値で6,026億円の市場規模になっています。そのため、市場の成長率として、今後は徐々に1桁パーセントになっていくと考えています。

一方で、2027年度は8,000億円超の市場規模と、率としては低くなりますが、額としては今後も約2,000億円の市場の上積みがあると考えています。

売上高・営業利益推移

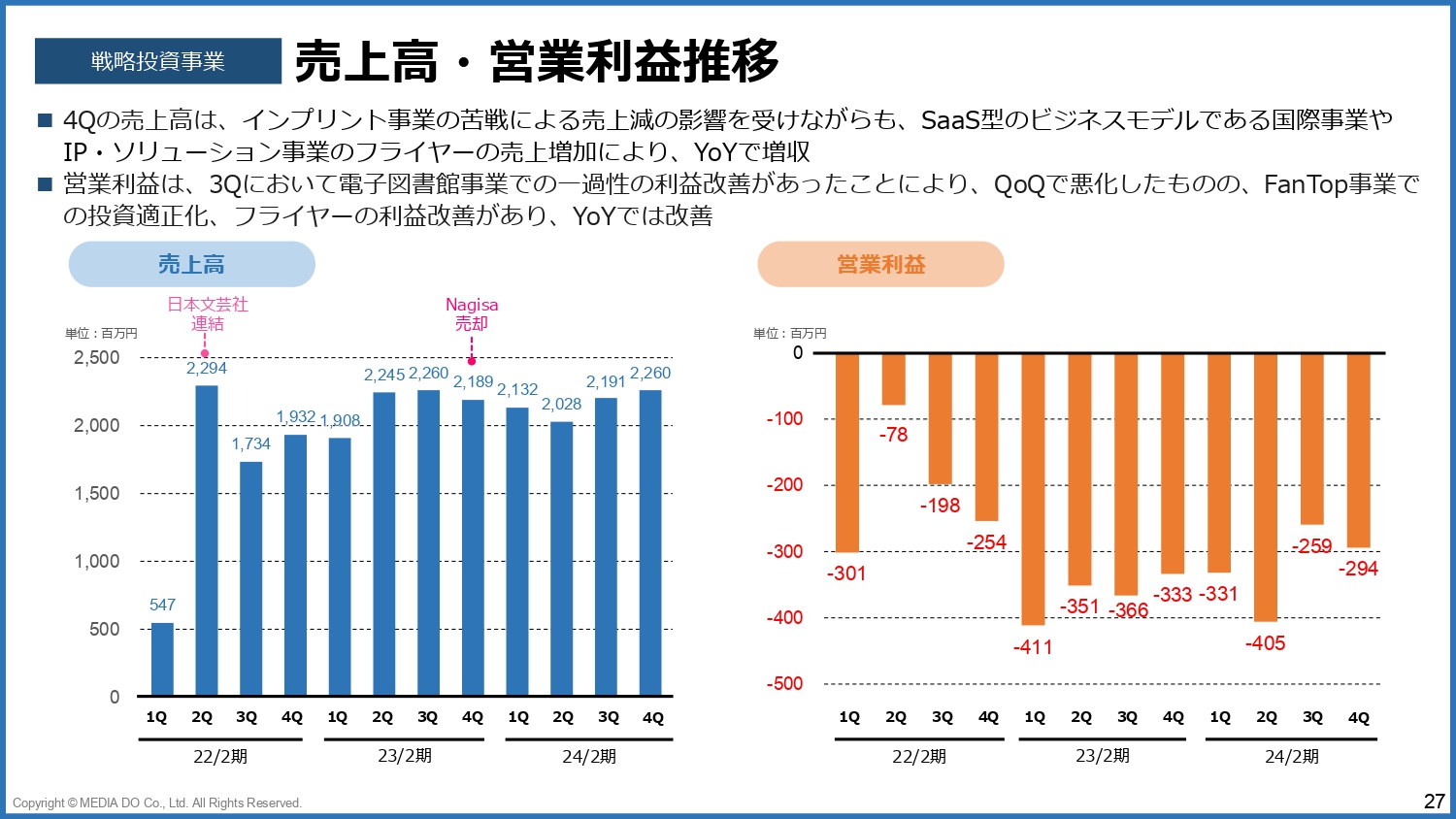

戦略投資事業の業績推移についてご説明します。売上高に関しては、第4四半期は22億6,400万円となりました。

第3四半期に電子図書館事業においてマイナンバーカードを活用した顧客の獲得が進み、一過性の利益改善がありました。第4四半期に関しては、第3四半期よりも、今お話しした電子図書館事業以外の各事業での成長があったため、前四半期比で売上高の成長が見られます。

営業利益は第3四半期に比べて若干減となっていますが、前年度の第4四半期に比べると成長が見られます。

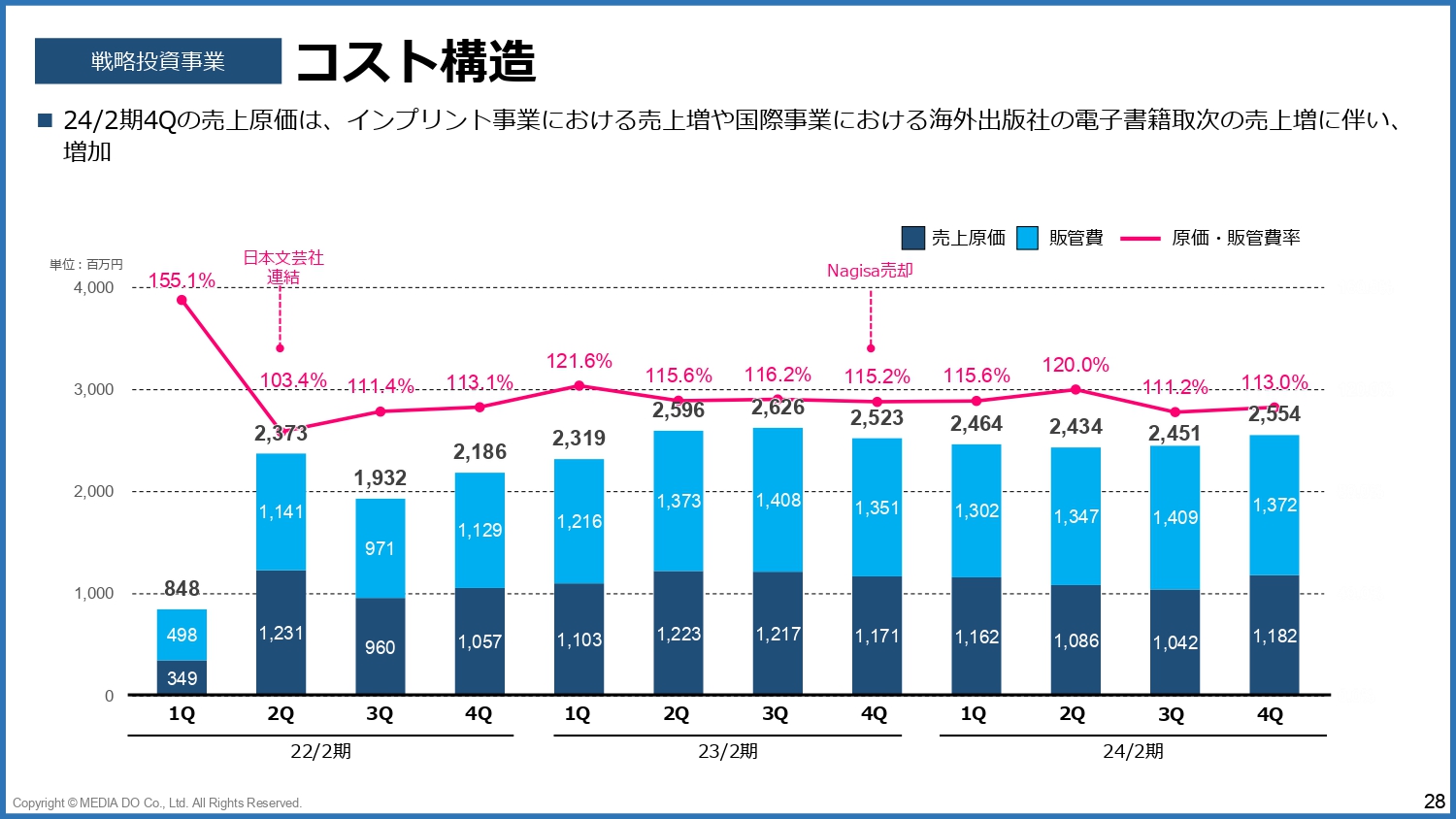

コスト構造

コスト構造に関しても、スライドのグラフのとおり、第4四半期は25億5,400万円と、第3四半期よりも少し増えています。一方で、内訳を見ると販管費は減っており、売上原価が増えてしまっています。こちらはインプリントの売上高増加、ならびに国際事業における海外出版社の電子書籍取次の売上高増加によるもので、健全なコスト増だったと考えています。

営業利益 前年比較

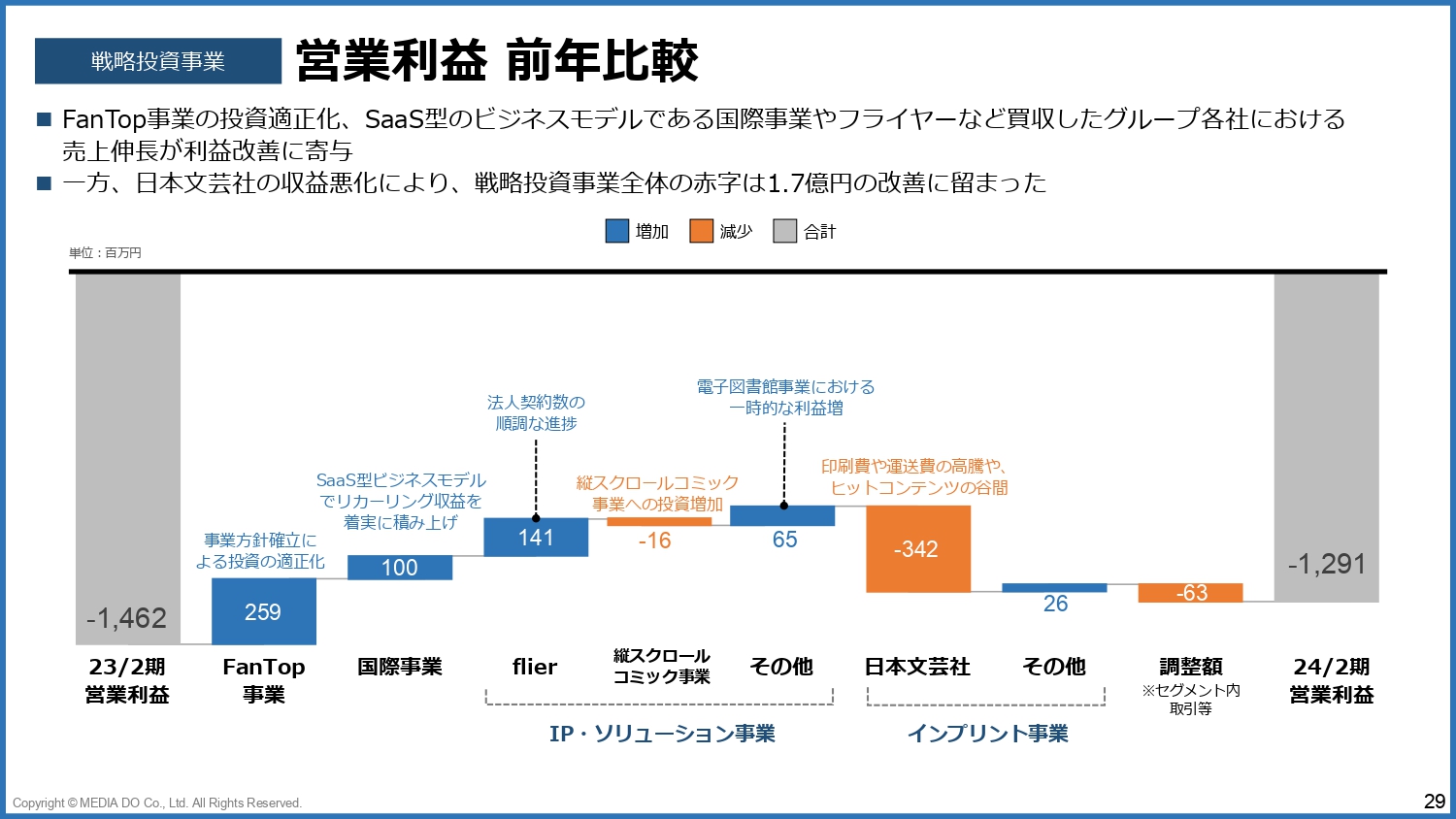

戦略投資に関しては、赤字をいかに減らすかに注力して取り組んでいます。こちらのスライドで営業利益の推移についてご説明します。グラフの一番左を見ていただくと、2023年2月期の戦略投資における赤字は14億6,200万円でしたが、一番右の2024年2月期では12億9,100万円となりました。

特に大きかったのが左から2列目のFanTop事業で、こちらは当社のNFT事業となります。紙の本にNFTのデジタル特典を付けるという事業の方向性が確立できたため、投資の適正化を行い、前期比で2億5,900万円の改善となっています。

国際事業では、当社はアメリカとイギリスにグループ企業を持っており、それぞれ海外の出版社に対し、DXサービスの月額利用量に応じた金額を請求するSaaS型ビジネスモデルを展開しています。こちらの収益が積み上がり、前期比で約1億円の利益改善となりました。

IP・ソリューションは3つの事業に分かれています。flierはビジネス書の要約を配信する事業で、特に法人向けの売上高が著しく伸長しました。

2024年2月期の2月は単月で黒字化も果たしておりますので、今後も改善が期待できる事業です。2024年2月期は前年に比べて1億4,100万円の改善となっています。

スライド中央の縦スクロールコミックは、冒頭にお伝えしたとおり、減損損失ならびに評価損を計上していますが、2024年2月期に関しては、縦スクロールコミックへの投資を強化したため、前期比で1,600万円減となりました。

その他で6,500万円の改善が見られますが、こちらは先ほどお伝えしたように、第3四半期に電子図書館で一時的な利益増を計上できたことによるものです。

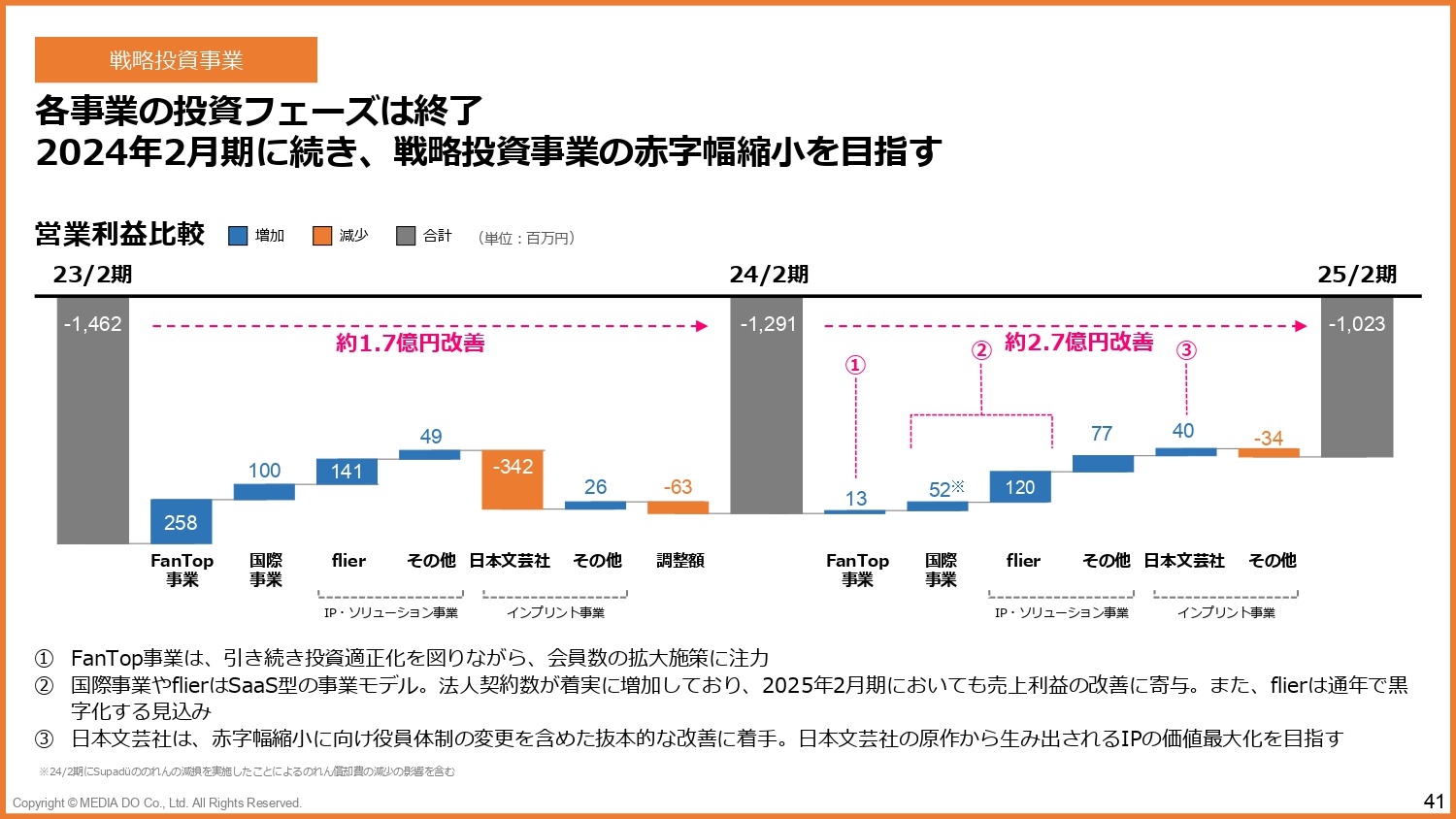

2024年2月期で最も想定外だったのは、インプリントの日本文芸社の業績です。印刷費や輸送費の高騰に加え、足元では着実にヒット作品を作り出せてはいるものの、まだ巻数が少なく、十分な売上に至っていません。そのようなヒットコンテンツの谷間に差し掛かってしまったため、前期比で3億4,200万円減となりました。

戦略投資全体の合計としては、1.7億円の改善にとどまっています。

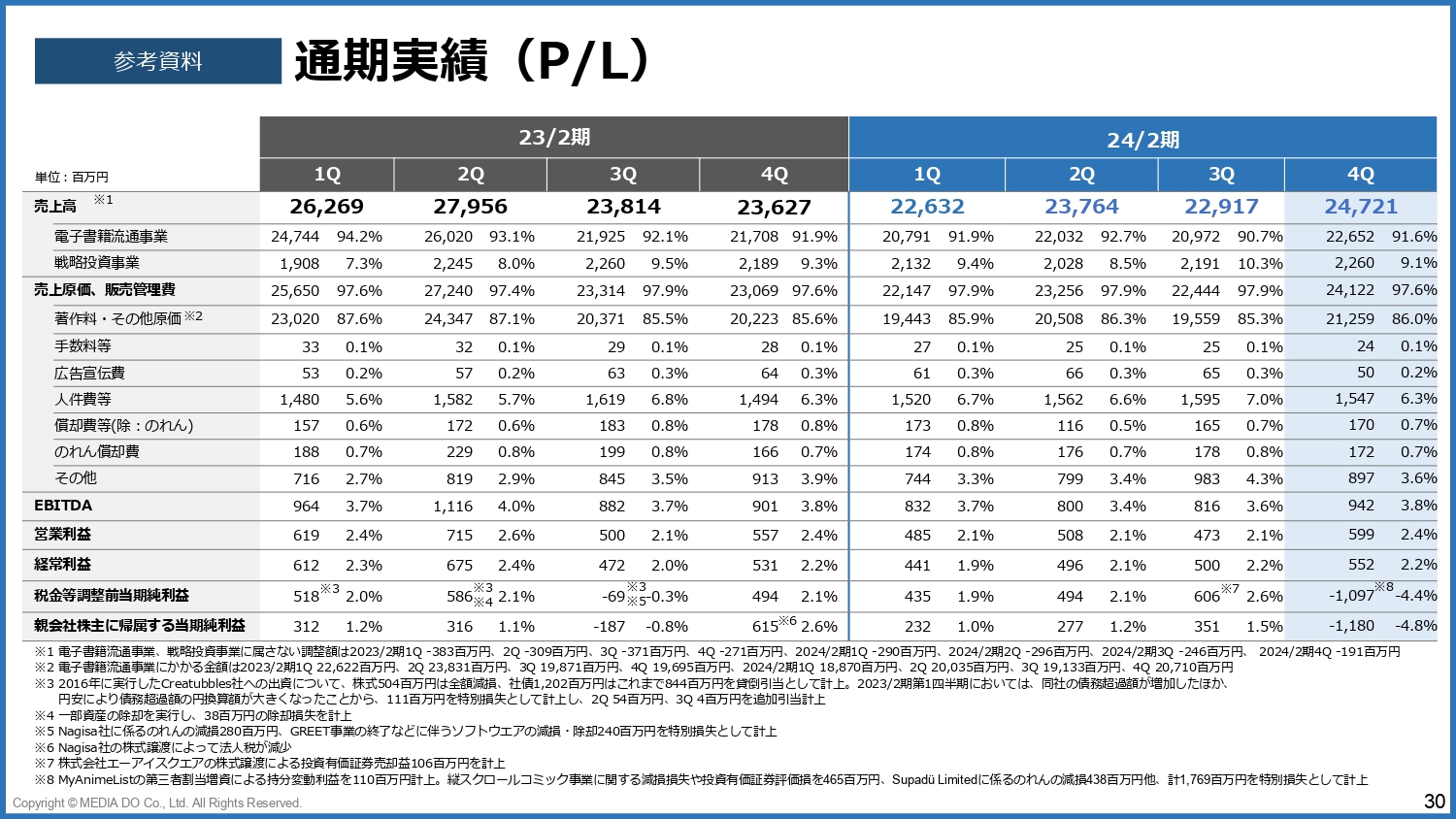

通期実績(P/L)

P/Lの詳細数値については、後ほどご確認いただければと思います。

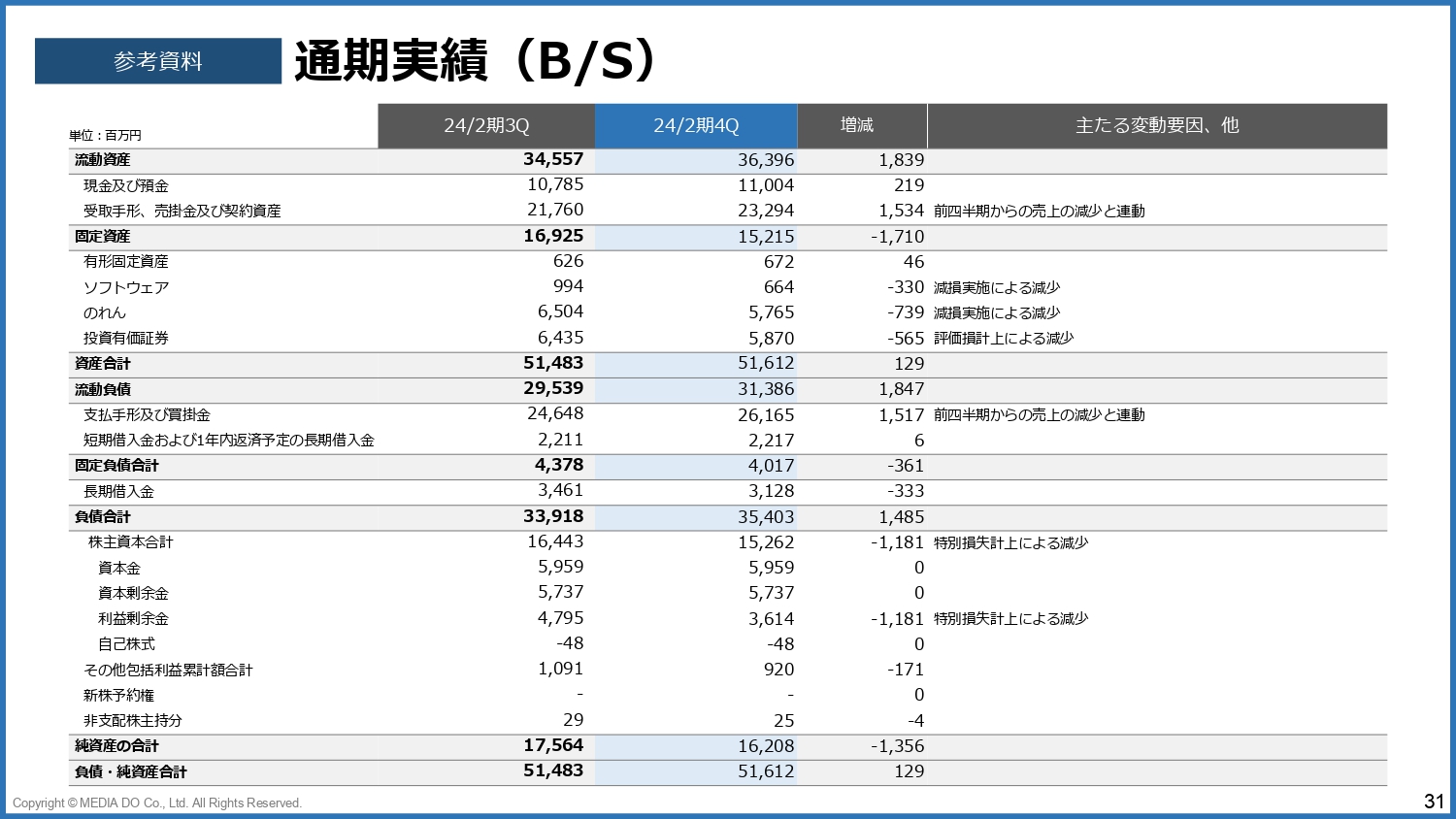

通期実績(B/S)

B/Sの詳細数値についても、後ほどご確認ください。

メディアドゥの企業理念

藤田恭嗣氏(以下、藤田):ここからは、2025年2月期の方針について私からご説明します。

はじめに成長戦略です。既存のメイン事業である電子書籍流通事業と、戦略投資事業の2つに分けてご説明します。

まず、メディアドゥの企業理念としてミッション・ビジョンに掲げているキーワードは、著作権法第1条に由来しており、著作権法第1条には「この法律は文化の発展に寄与する」と記されています。

我々のミッションは著作物の健全なる創造サイクルを実現することであり、それが当社の存在意義だと考えています。そのためには1つでも多くのコンテンツを各出版社や音楽レーベルメーカー、コンテンツホルダーのみなさまから提供いただき、1人でも多くの方に届けるようなビジネスモデルを生み出していきたいと考えています。

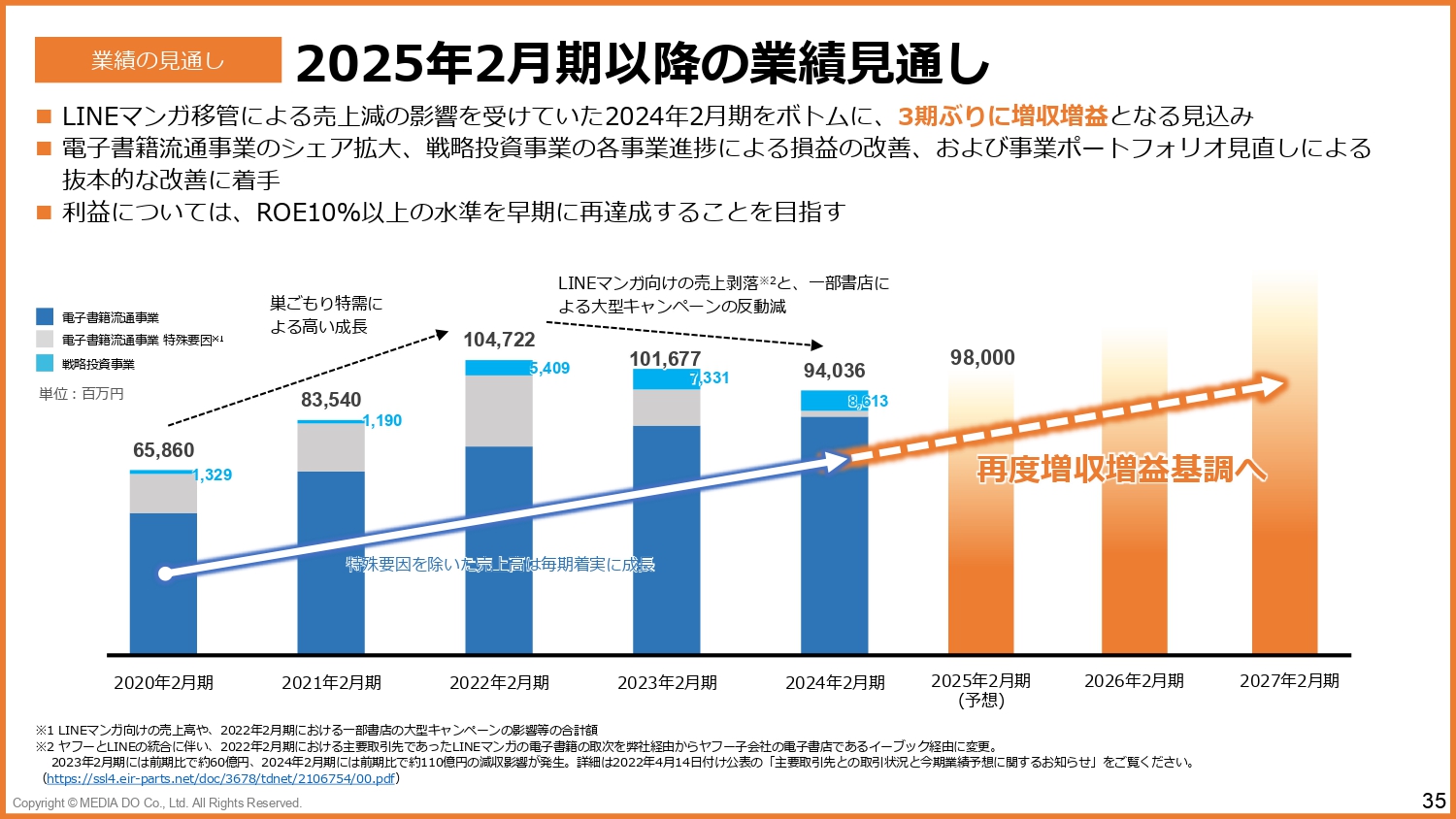

2025年2月期以降の業績見通し

2025年2月期以降の業績見通しです。コロナ禍の巣ごもり需要の影響もあり、2020年からは一気に400億円ほど、ある意味で実力値以上に売上を伸ばし、1,000億円超を達成しました。

巣ごもり特需が剥落してからは、「LINEマンガ」との独占提携が終了したこともあり、世の中に新型コロナウイルス感染症が発生してからさまざまな企業が苦労した時期が、我々に2年遅れで来たのだと思っています。

2023年から2024年の減収減益の期間に、我々としても打てる策は数多く講じてきましたので、結果として今期は3期ぶりに増収増益の基調へ戻すことができるのではないかと思っています。

電子書籍流通事業

成長戦略についてご説明します。まず電子書籍流通事業は、当社の売上高の約9割を担っているメイン事業です。

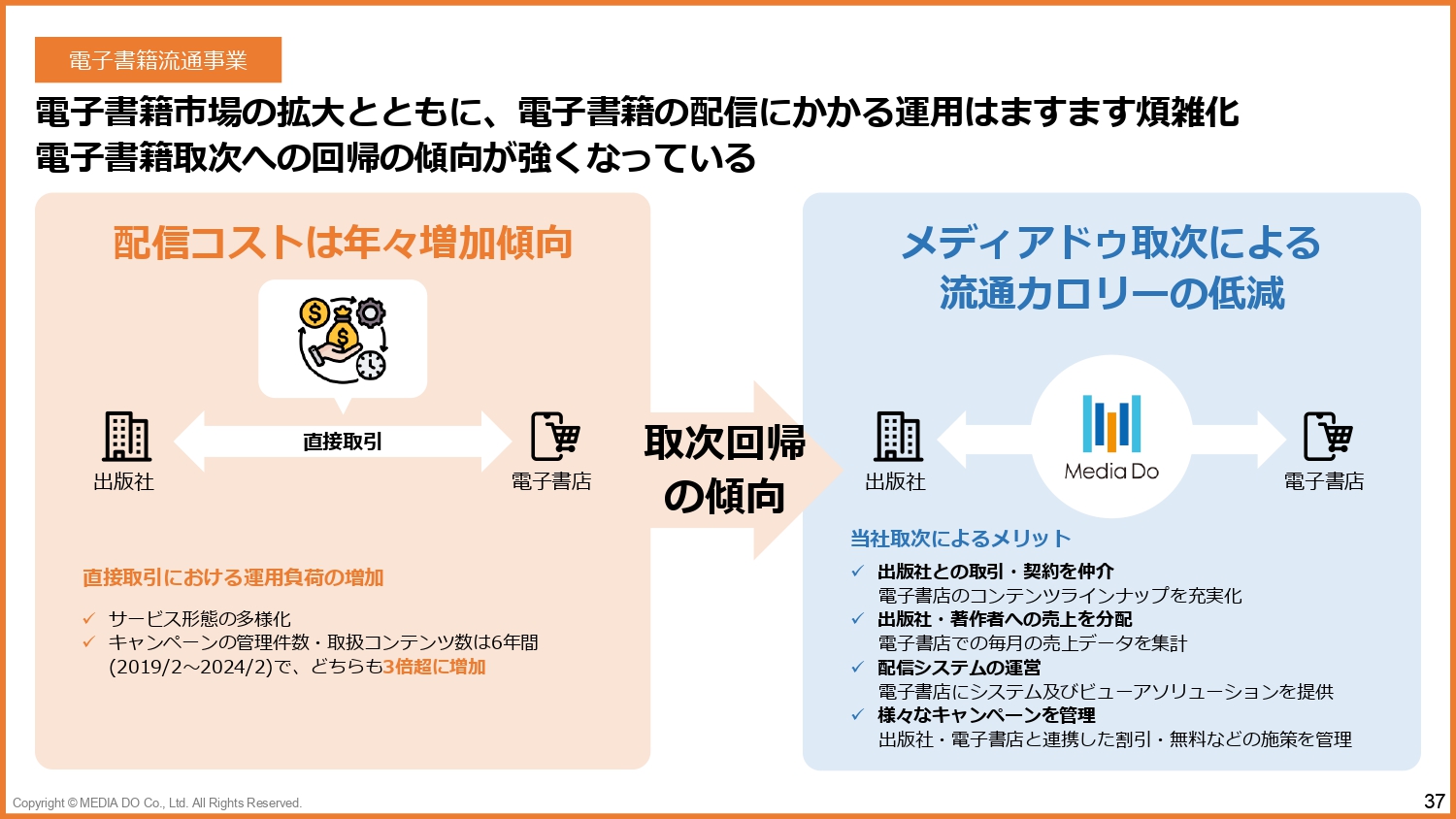

電子書籍ビジネスは紙の本に比べ、キャンペーンなどかなりフレキシブルな試みができます。一方で、さまざまな試みができるということは、管理が煩雑化し大変になるということでもあります。

企画やプロモーション施策等も、時間とともに次々と生まれてくるため、管理がますます複雑化、煩雑化している状況です。直接取引していた出版社と電子書店の間では運用の煩雑化による負荷の増加から、さまざまなキャンペーンにおいて事故が発生するようになってきました。

そのような中で、当社が取次として敢えて出版社と電子書店の間に入り、事故率の低減や流通のスピードアップを図ることによって、各出版社でも当社の価値を少しずつ見直していただき、ご利用いただいている状況です。

電子書籍流通事業

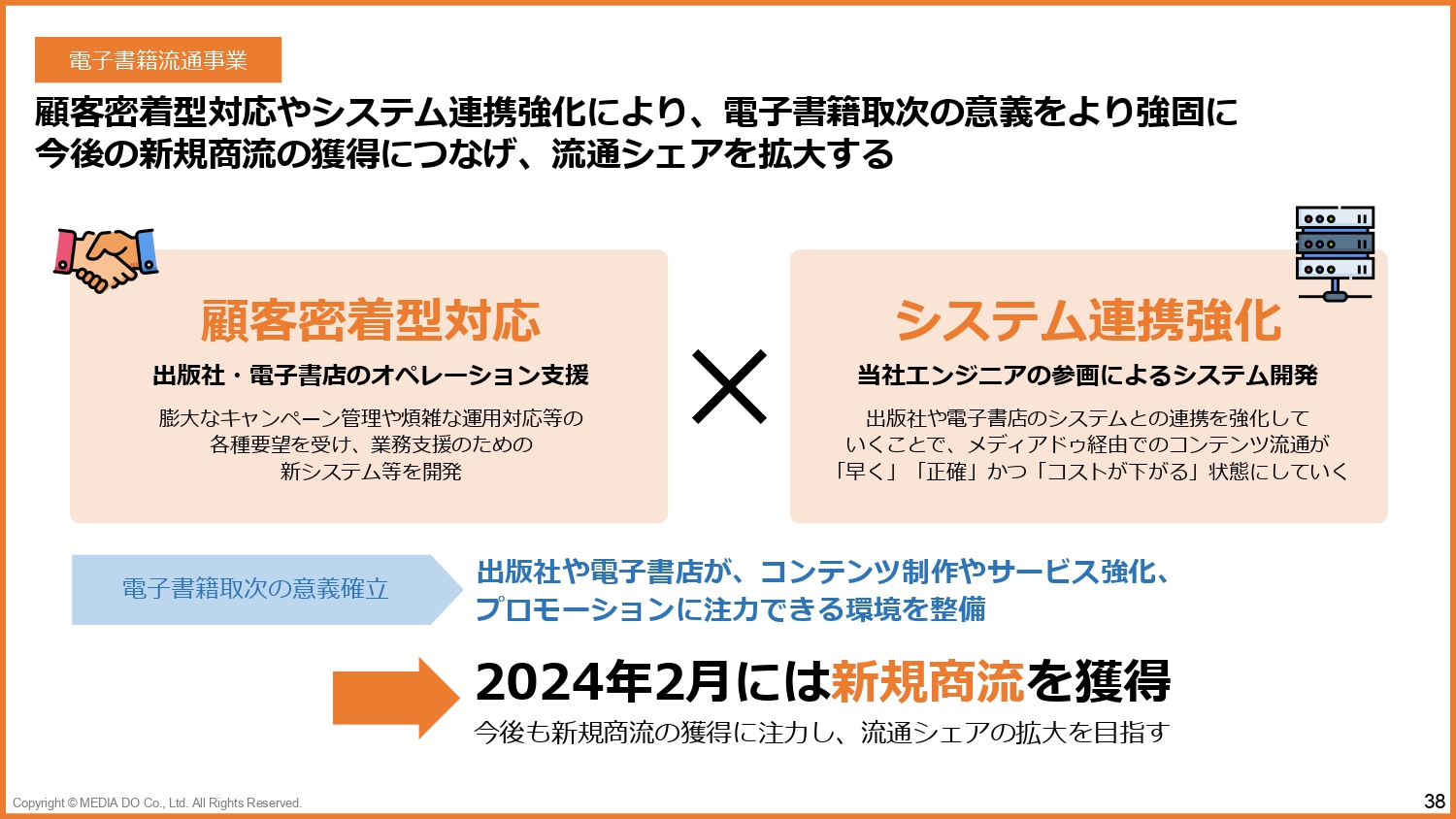

今後、電子書籍の取次回帰をさらに加速していくために、我々が考えなければいけないことが2つあります。

まずは電子書店と出版社にしっかり寄り添い、顧客密着型で対応していくことです。出版社が今どのようなことに苦労して、何を求めているのかを、一歩踏み込んだ上で十分に対応します。

また、システム連携強化に関しては、当社のエンジニアが各出版社や電子書店に赴き、当社のシステムを各出版社や電子書店が持っているシステムにつなぎ込むことで、運用の手間を少しでも軽減できればと思っています。

このような取り組みを約2年間、地道に行ってきたわけですが、その結果、前期の最終月である2024年2月には、かなり大きな新規商流を獲得することができました。

電子書籍流通事業

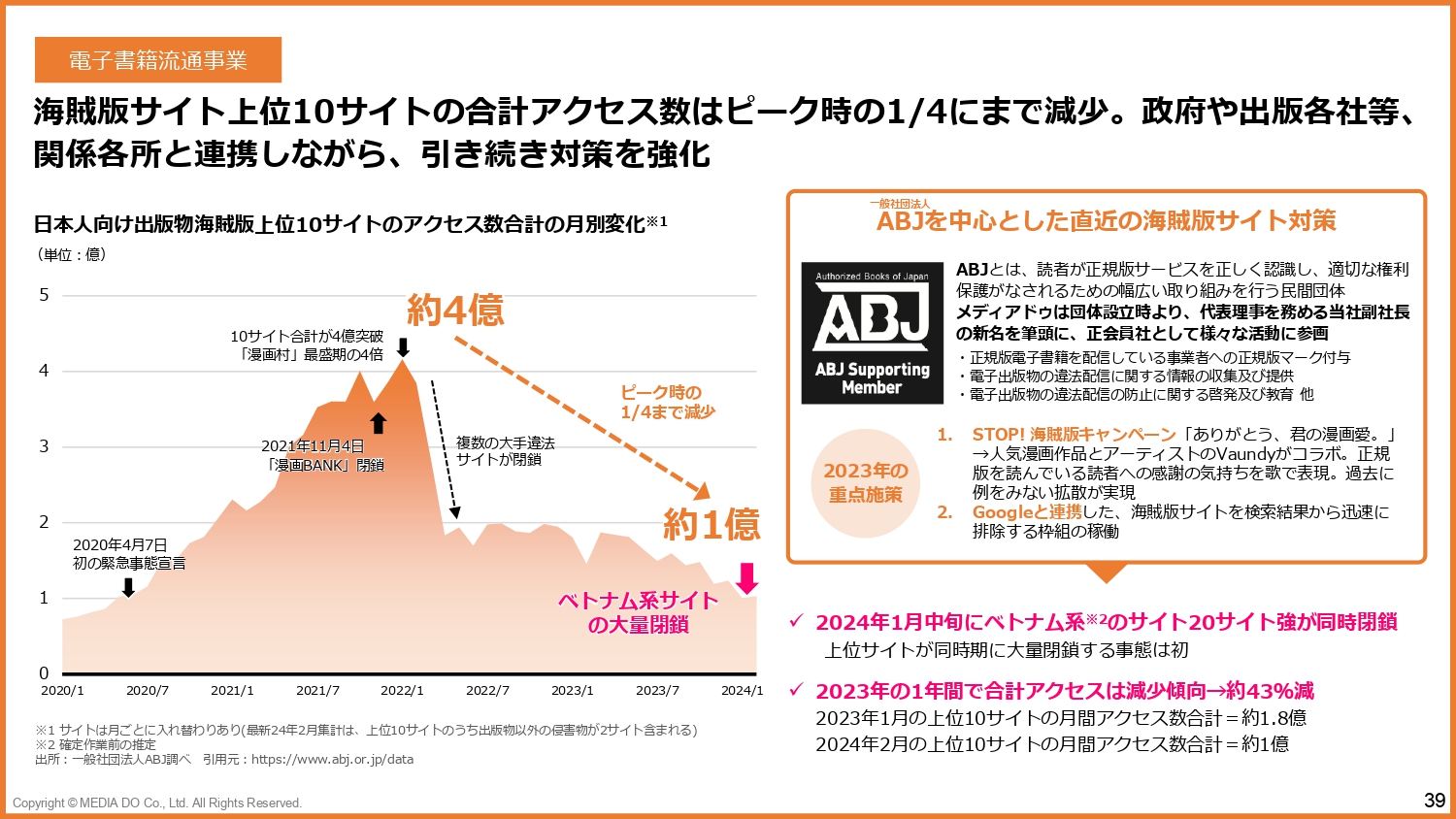

電子書籍業界で非常に問題となっているのが海賊版サイトの存在です。スライド左側のグラフを見ていただくと、2020年にコロナ禍が始まってから、ピーク時には約4億PVの海賊版サイトへのアクセスや利用があったことがわかります。この件数は日本人向けの日本語で書かれたサイトへのアクセス数ですので、相当な規模ではないかと思われます。

2016年から2017年頃に「漫画村」という海賊版サイトが世の中に大きな影響を与えましたが、当時で1億PVほどでしたので、4億PVは相当大きな規模なのではないかと思っています。

そのような中で、出版社と電子書店が手を組み、一般社団法人ABJという団体を発足させました。当社副社長の新名が代表理事を務め、出版業界や電子書籍業界と手を取り、海賊版サイト対策に向き合っていこうということで、さまざまな取り組みを行いました。

例えば、「STOP!海賊版キャンペーン」では、海賊版サイトを見ないように警告する動画を、日本だけではなく全世界に配信することや、Googleに対して違法サイトを検索結果から排除するよう求めるために、我々が違法サイトをリスト化して提供する活動などを行ってきました。

その結果、2024年1月15日には、ベトナム系の違法サイトが20サイト同時にクローズしました。こちらに関しては、ABJから日本政府へ、日本政府からベトナム政府へ働きかけを行い、ベトナム政府が動いた結果、ベトナム系の違法サイトである20サイトがその日のうちに同時クローズとなったもので、このような効果も出ています。

また、2023年から2024年の1年間では、違法サイトへの合計アクセス数は43パーセント減少と、約半減させることができました。

戦略投資事業

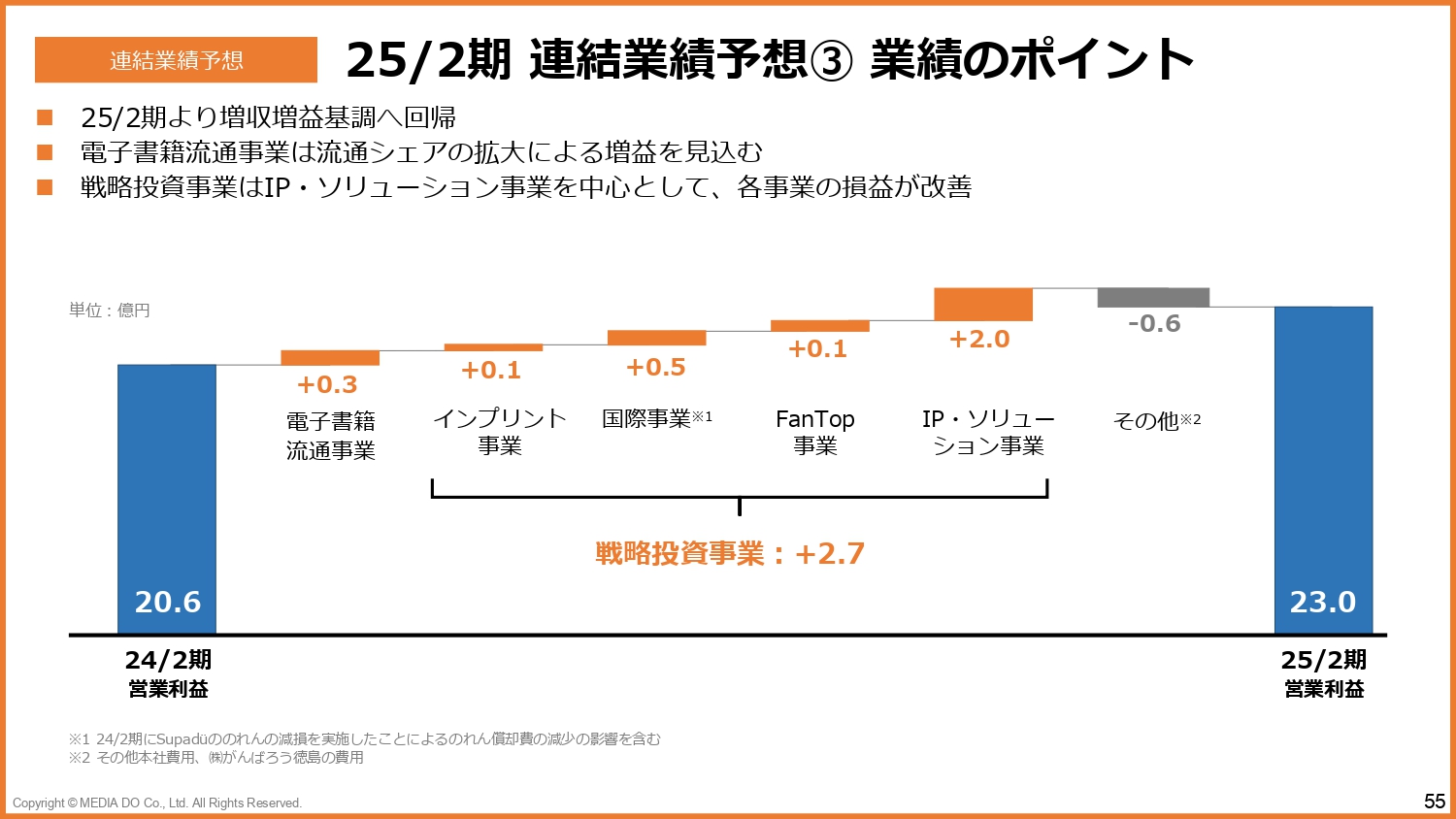

ここからは戦略投資についてご説明します。先ほど苅田からも前々年度と前年度の比較についてお伝えしたように、結果的には1.7億円ほど改善できました。今年度は各事業の見直しを行い、前年比2.7億円ほどの改善を見込んでいます。

戦略投資事業

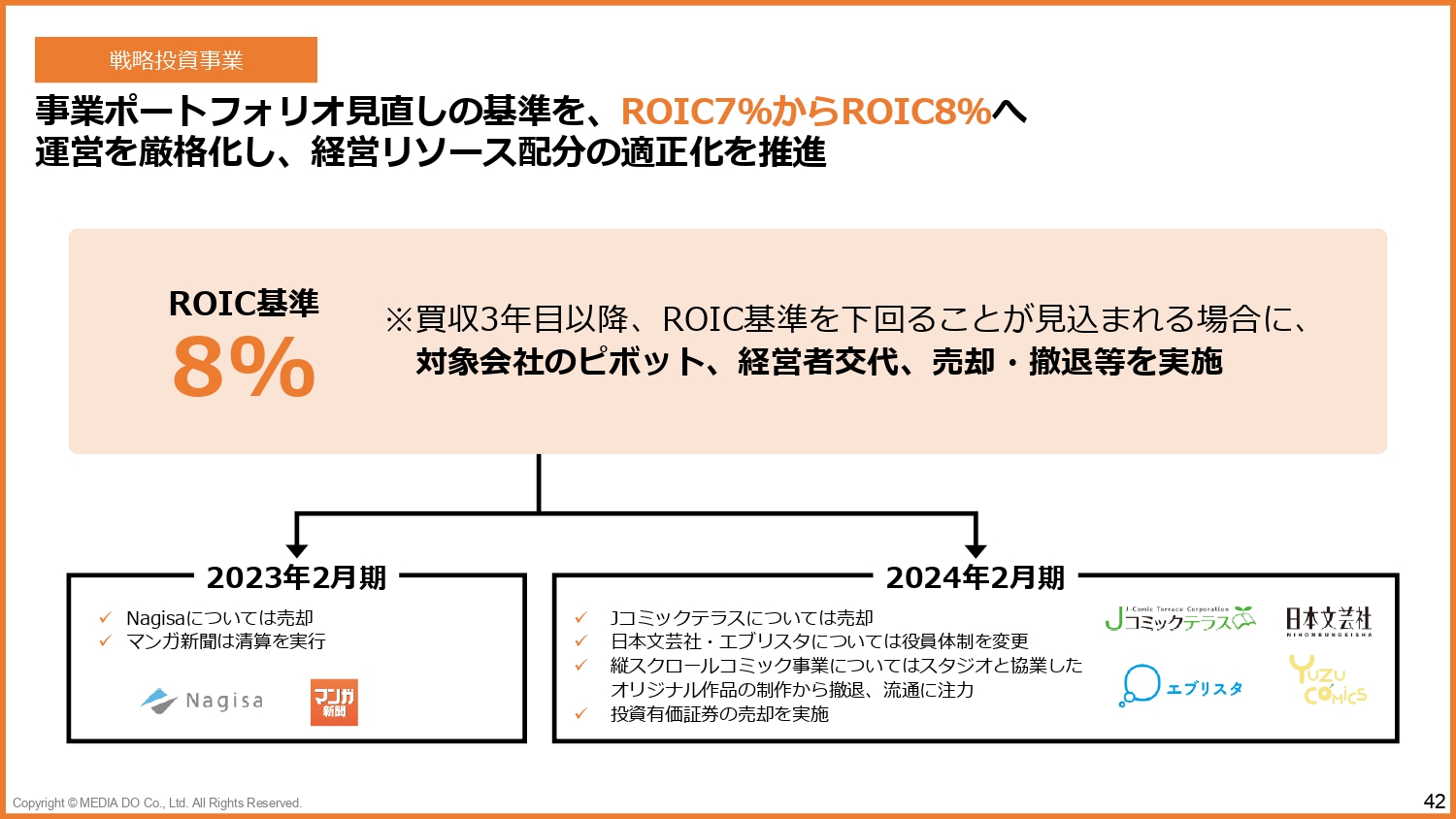

事業ポートフォリオの見直し基準については、過年度まではROICを7パーセントとしていましたが、今後は8パーセント以上とします。買収3年目以降にROIC基準を下回ることが見込まれる場合には、対象会社のピボット、経営者交代、売却・撤退等を検討・実施したいと考えています。

2023年2月期に関しては、Nagisaおよびマンガ新聞について対策を講じ、2024年2月期は、Jコミックテラスの売却、日本文芸社・エブリスタの役員体制変更、縦スクロールコミックからの撤退などを迅速に判断しました。投資有価証券の売却などについても、速やかに実施したいと考えています。

FanTop事業

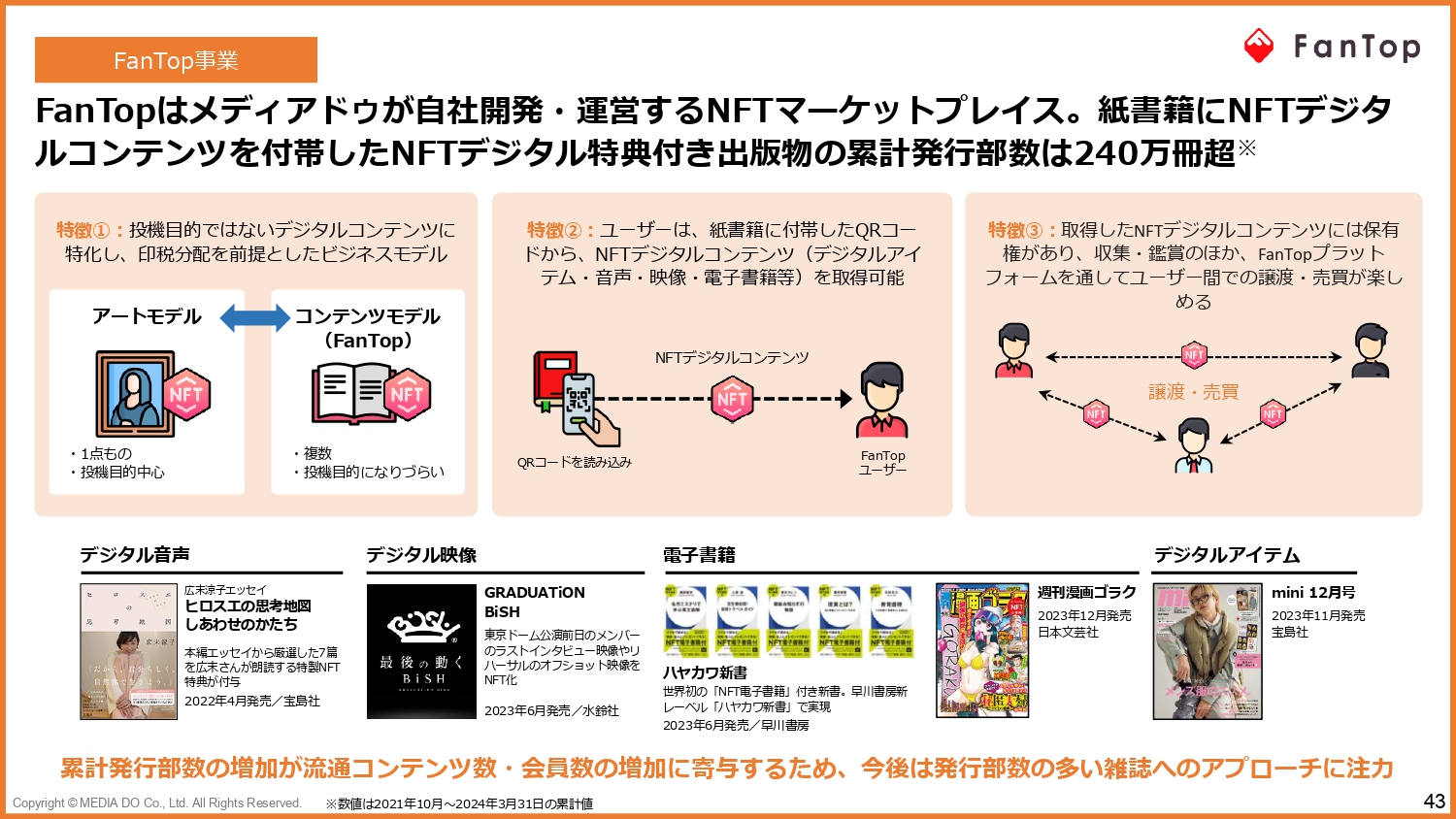

新規事業でもあるFanTop事業は現在3年目に差し掛かるところですが、当社は電子書籍の取次を行っており、各出版社と取引の実績があります。

そのため、NFT事業についてもアートモデルではなく、各出版社や音楽メーカーからデジタルコンテンツ、つまり著作物をいただいた上で、著作物をブロックチェーン上に載せるという、他社ができないポジションにいると思っています。

その中でも、特に当社としては、各出版社の出版物にNFTを付け、NFTデジタル特典付き出版物としてユーザーにご利用いただくモデルを推進してきました。その結果、現在までに累計240万冊の出版物にNFTを付けることができました。

FanTop事業

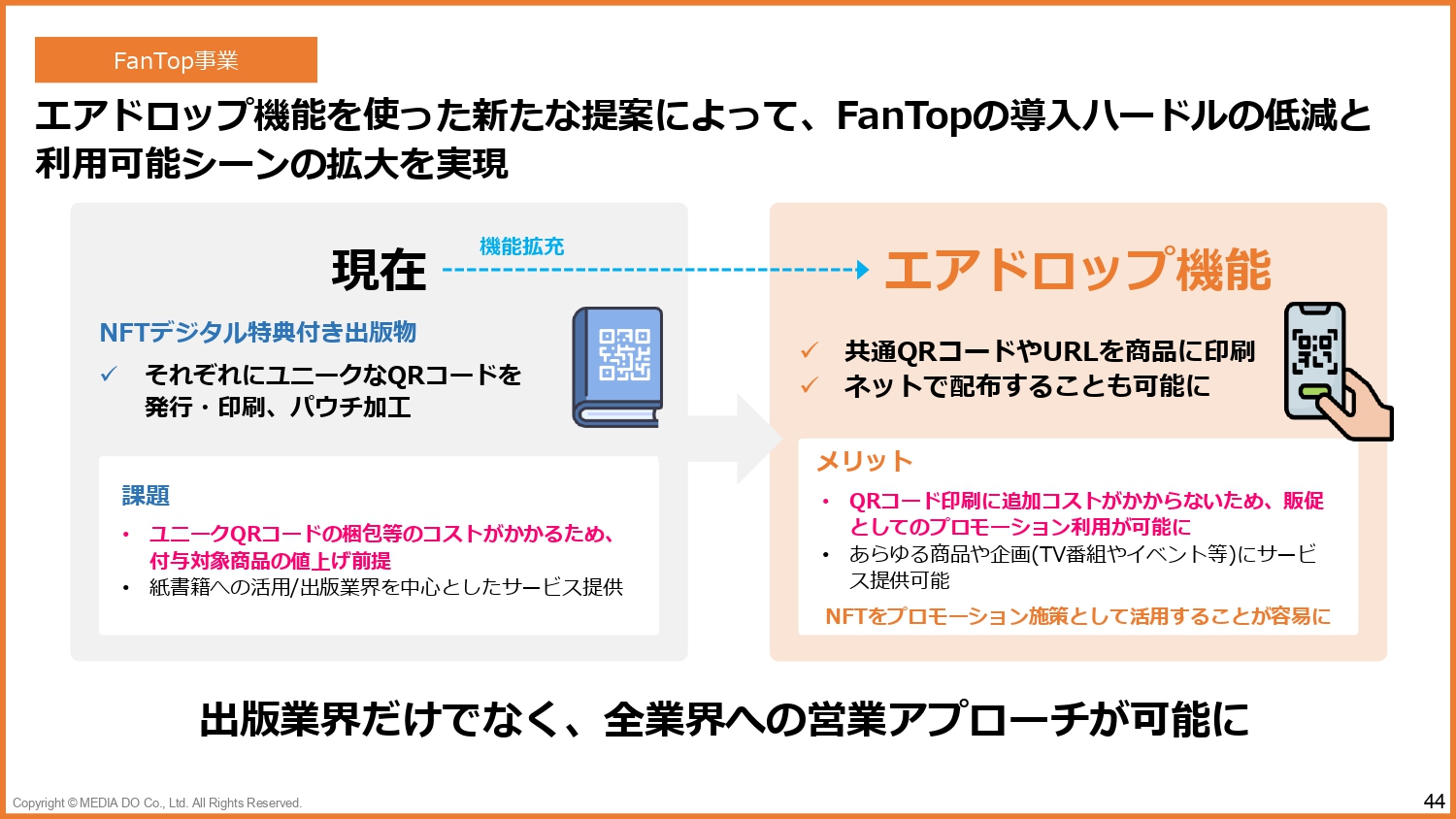

今後に関しては新たな取り組みをいくつか行っていきます。まず1つ目がエアドロップ機能です。

従来、我々はそれぞれの出版物にユニークなQRコードを印刷し、個別封入していたため、多くの同梱費用がかかっていました。エアドロップ機能では、各出版物に共通のQRコードを印刷することによって印刷コストを下げることができます。エアドロップ機能の導入により、出版業界のみならず、全業界への営業アプローチも可能になりました。

FanTop事業

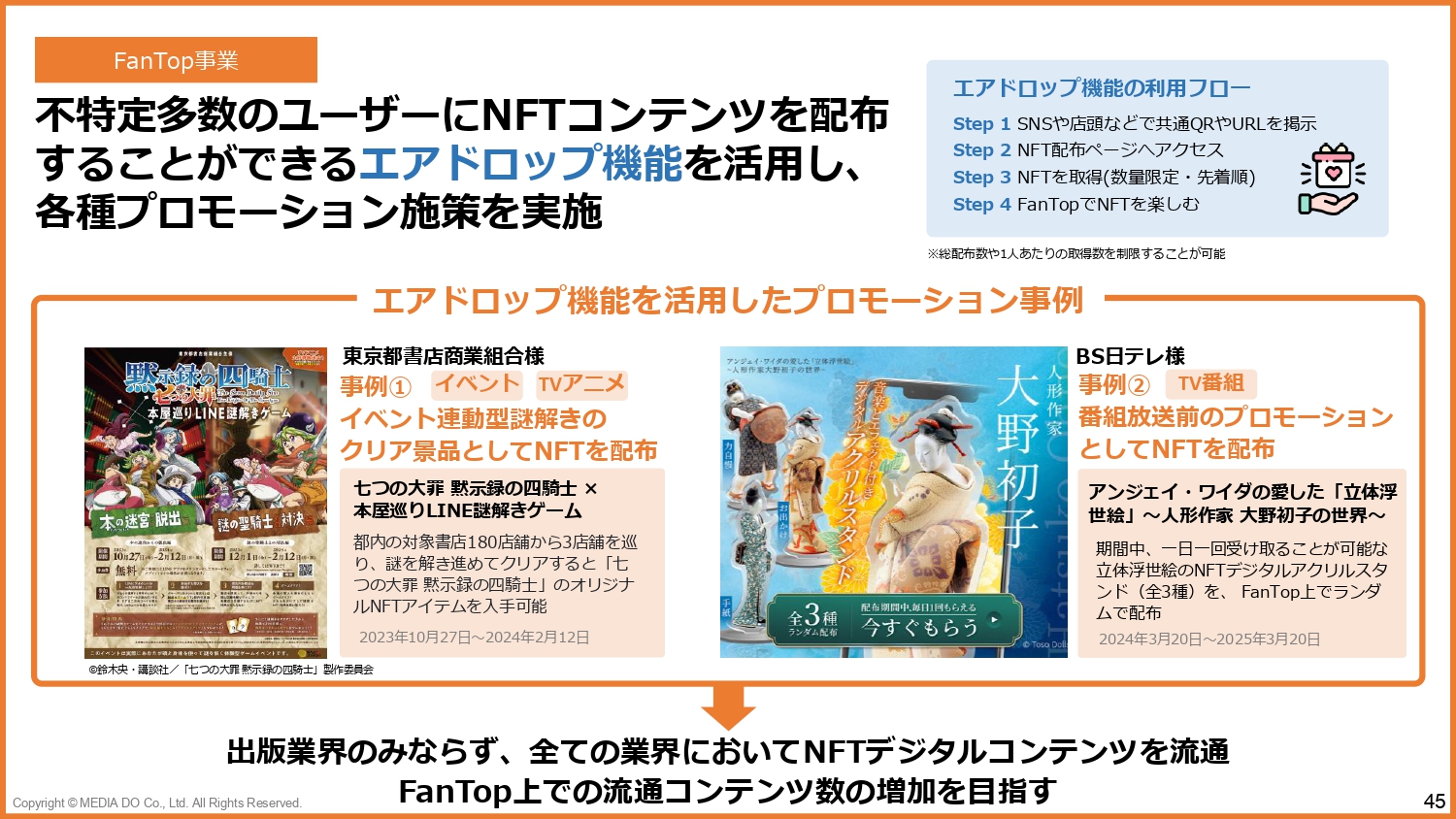

実際に、昨年度から東京都書店商業組合さまにエアドロップ機能を導入いただいています。東京都書店商業組合に加盟している都内180書店の各店舗にプロモーション用のポスターを貼り、そこに共通QRコードを印刷しています。通常であれば、本を買う利用者は1店舗しか行かないと思いますが、3店舗回るとNFTを入手できるという企画で、かなりの盛況だったと好評をいただいています。

もう1つは、BS日テレさまとの企画で、ある番組が始まる前にFanTopプラットフォーム上でNFTを配布し、その番組のコンテンツをNFTとして入手できるキャンペーンを行っています。特にエアドロップ機能に関しては、キャンペーンやプロモーションとして利用していただきやすいモデルですので、今後こちらの商品を展開していきたいと考えています。

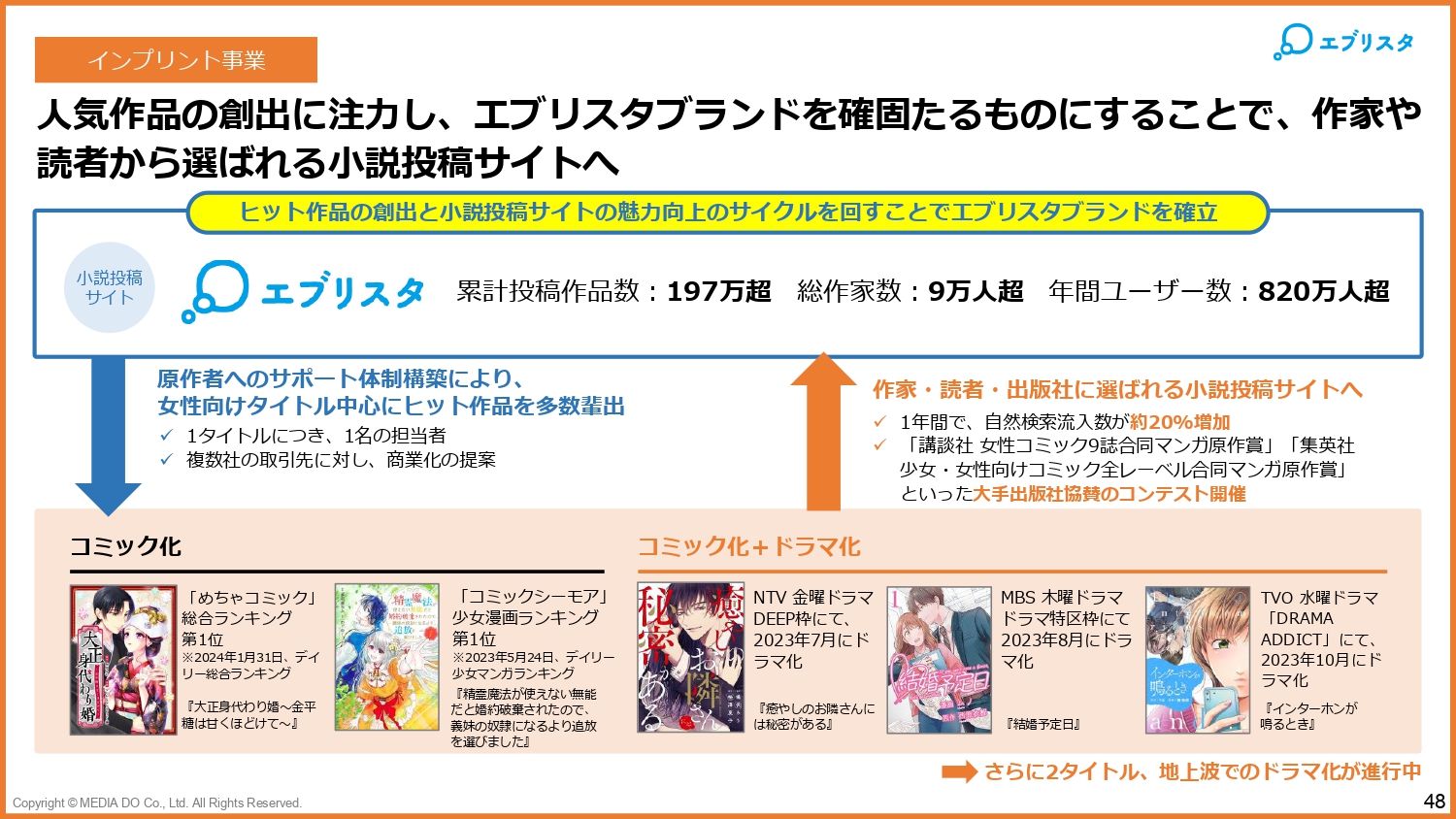

インプリント事業

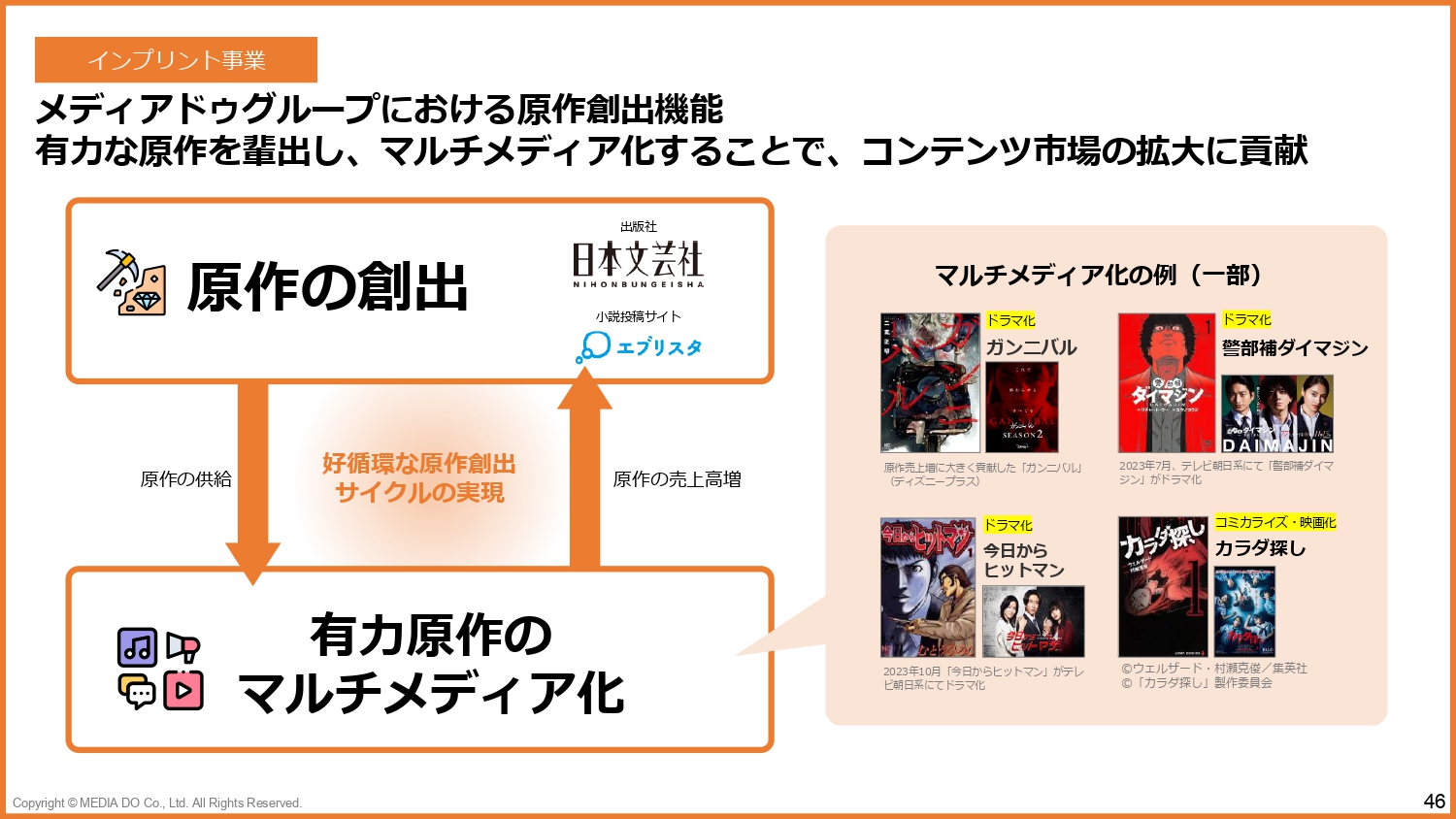

もう1つの戦略投資はインプリント事業です。インプリント事業に関しては、原作を創出する機能として、我々のグループ会社でもある日本文芸社や、小説投稿サイト「エブリスタ」などを使い、今までにない作品やコンテンツを生み出しています。

日本文芸社・エブリスタ両社とも、基本は小説やマンガなど本に関わるものがメインコンテンツになりますが、有力原作に関しては映画化や映像化などマルチメディア化を行うために、各企業と積極的に連携していきたいと考えています。

インプリント事業

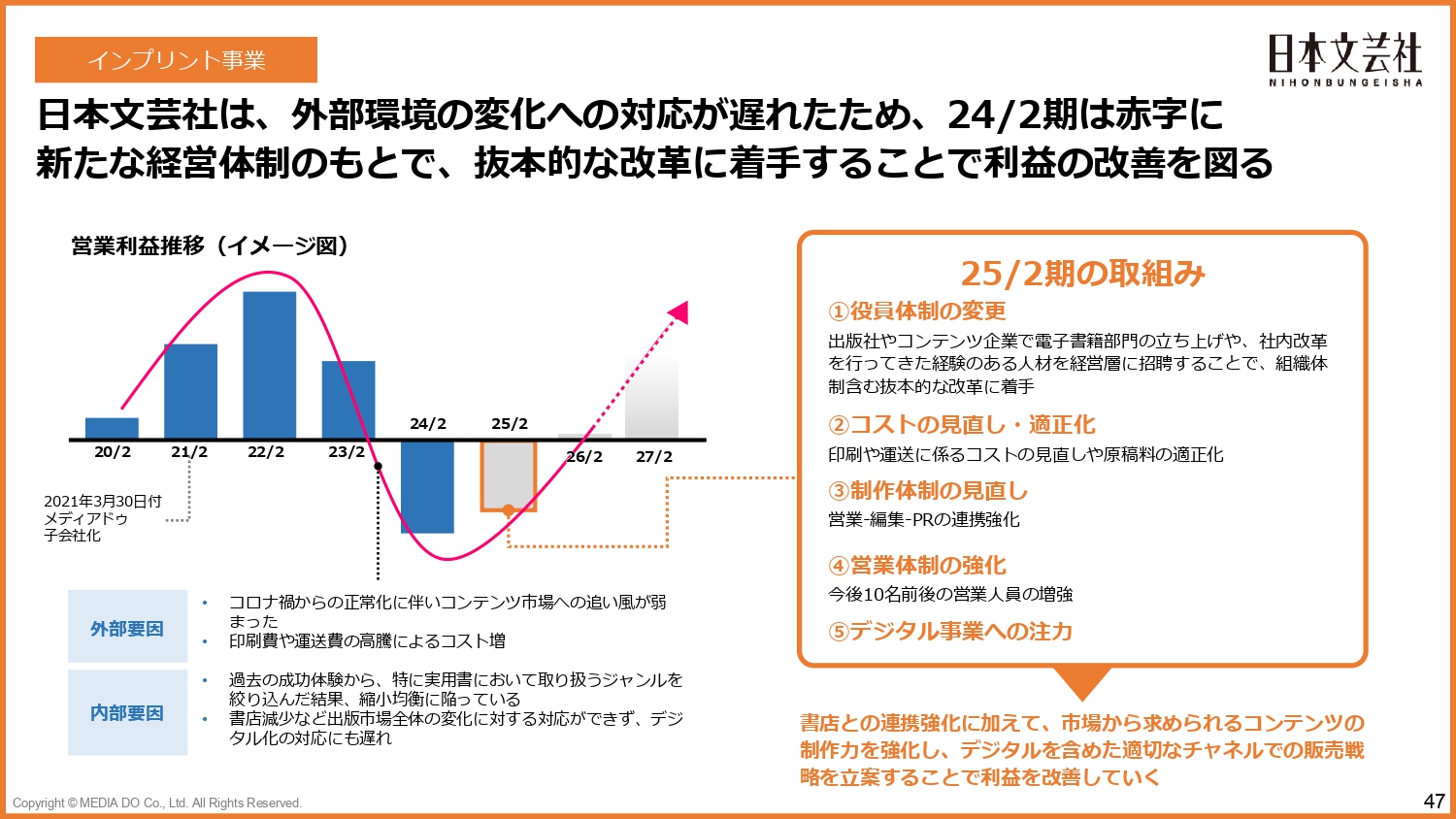

先ほど苅田からもご説明したとおり、インプリント事業に関しては、日本文芸社が昨年度に大きな赤字となり、黒字計画から大幅にマイナスとなりました。

昨年にコロナ禍が収束を迎え巣ごもり特需が剥落する中での環境変化への対応がやや遅れてしまったことが要因だと捉えています。

現在、役員体制の変更およびコストの見直し・適正化、制作体制の見直し、営業体制の強化など、我々本体もかなり力を入れて取り組んでいますので、今後はV字回復ができると見込んでいます。

今年度に関しては昨年度と同様にマイナスとなりますが、来年度以降は黒字転換できるものと考えています。

インプリント事業

「エブリスタ」は小説投稿サイトです。累計作品投稿数は197万超で、一般からプロの方まで9万人超の作家が作品を投稿しており、年間ユーザー数は820万人を超えています。

昨年においては、作家の方々に少しでもエブリスタに作品を投稿していただければと、講談社や集英社など大手出版社協賛のコンテストを開催しました。たくさんの方々に投稿作品を読んでいただくため、今後もこのような企画を行っていきたいと考えています。

スライド下部に、昨年の実績の一部を掲載しています。コミック化のほか、地上波でのドラマ化タイトルがプラットフォームから生まれてきています。原作をしっかりと作り込み、できる限り多くのメディアミックスを達成していきたいと考えています。

IP・ソリューション事業

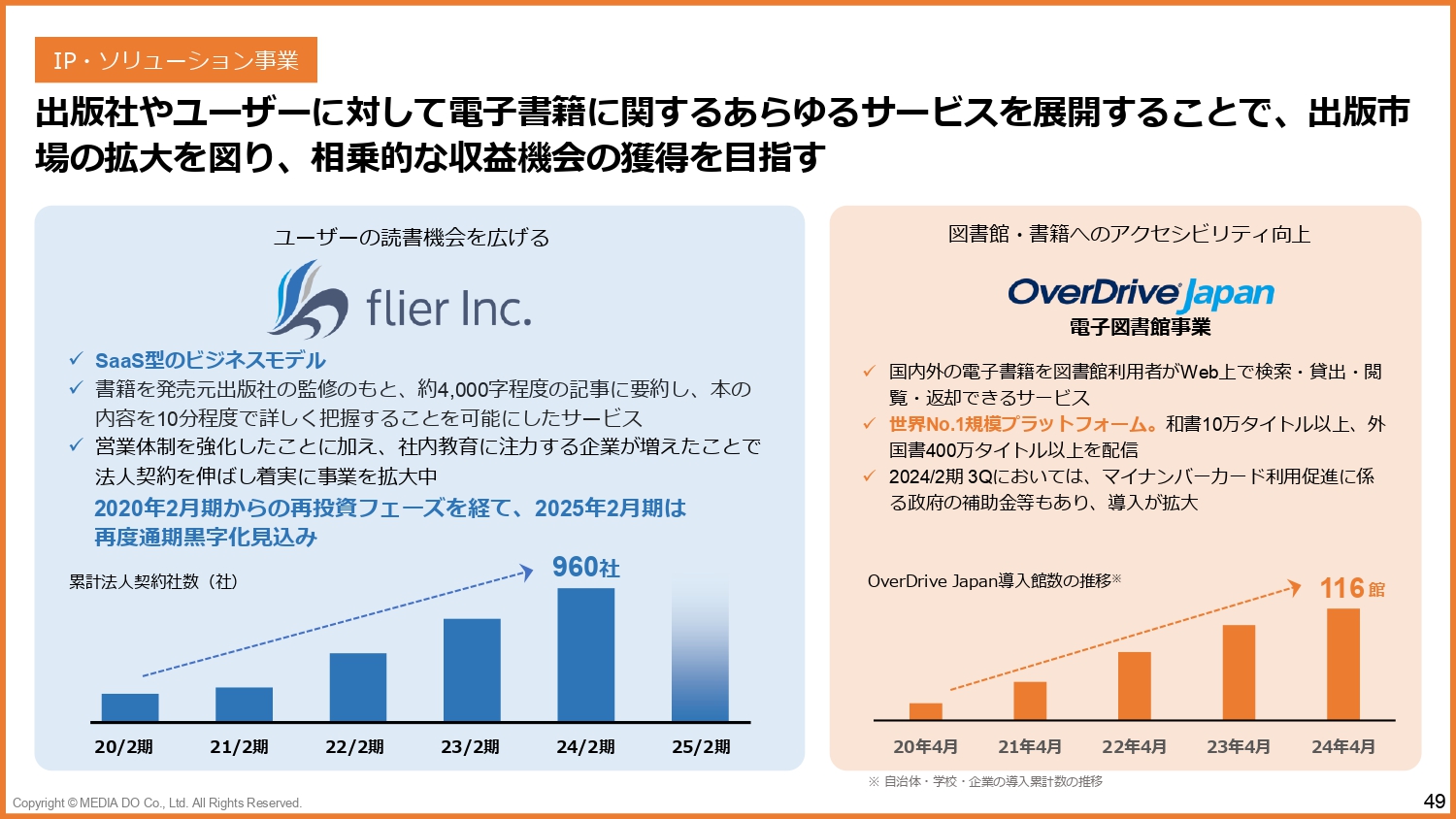

3つ目の事業であるIP・ソリューション事業についてご説明します。スライド左側の「flier」はビジネス書の要約サイトです。2016年にグループインし、2019年2月期には通期で黒字化を達成しましたが、以降はまたドライブをかけるということで、赤字となっていました。

その結果、法人に対し要約ソリューションを提供するSaaS型ビジネスモデルを展開し、2024年2月期には契約法人数を960社まで増やすことができました。今後も着実にユーザーを増やしていきたいと考えています。

スライド右側は電子図書館サービスです。世界では電子書籍を電子書店から購入するだけではなく、図書館経由で借りるモデルが当たり前になっています。しかし、日本ではその整備が遅れています。

我々はアメリカのOverDrive社と提携し、そのソリューションを日本で展開しています。昨年度までの実績として116館に提供しており、今後もさらに増やしていきたいと考えています。

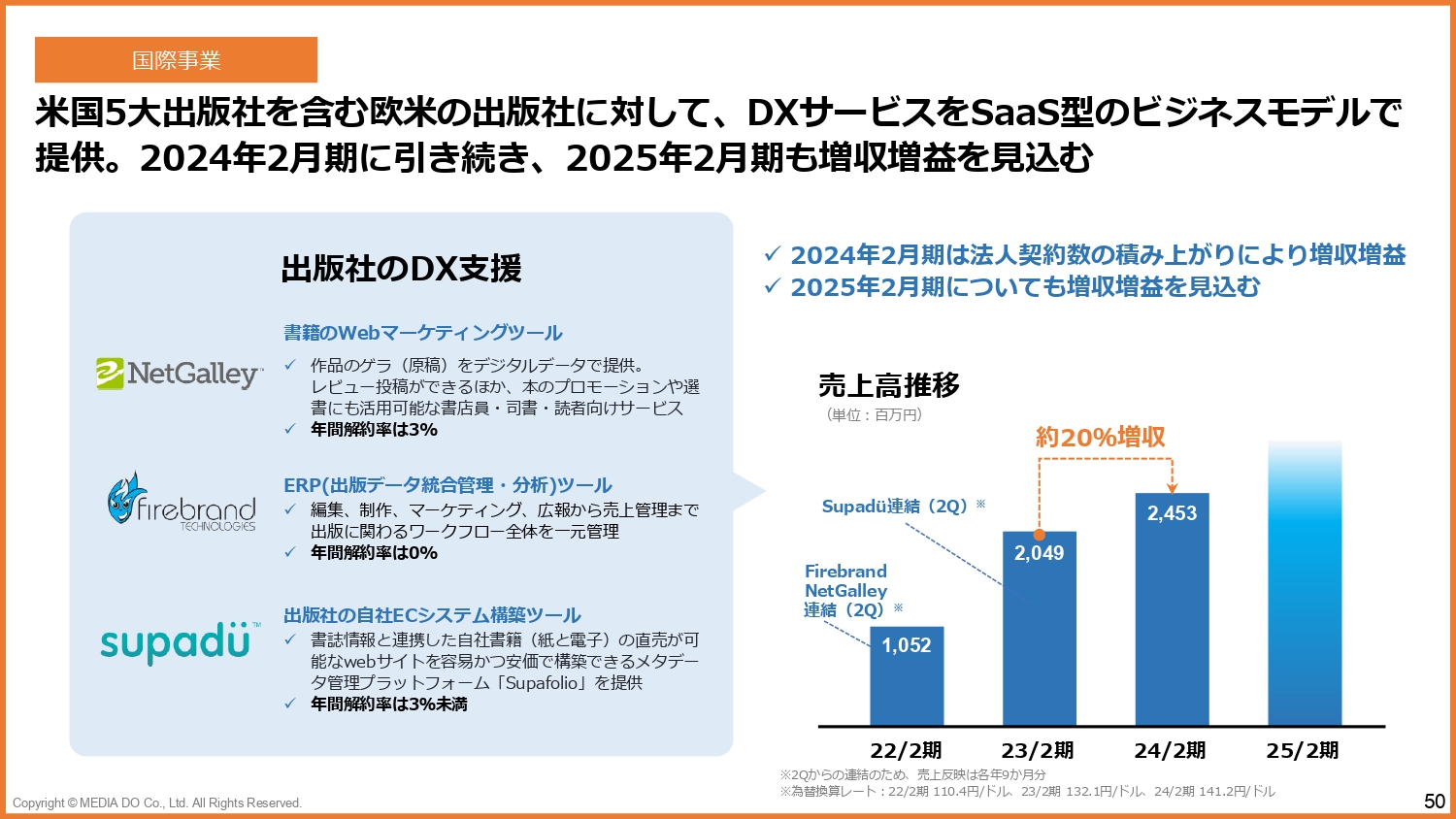

国際事業

4つ目の国際事業に関しては、アメリカとイギリスの企業をグループに入れ、事業を展開しています。「NetGalley」は、出版社が本を出版して売上を伸ばしていくために、インターネット上でのプロモーションを支援するマーケティングツールです。

こちらもさまざまな企業や、特に米国の5大出版社を含む数多くの出版社に導入いただいていますが、年間解約率は3パーセント程度と安定した利用状況となっています。

「firebrand」は、出版社が書籍を作る過程において、編集や制作、マーケティング、広報から売上管理までを行わなくてはいけない中、こうした出版に関するワークフロー全体を一元で管理できるERPソリューションです。こちらは基本的に一度導入いただけば解約されることはないため、年間解約率0パーセントとなっています。

「supadü」は、出版社が自社でECサイトを立ち上げるにあたり、システム開発や運用等を勘案するとなかなか難しいことから、出版社に対しSaaS型で本のECサイトソリューションを提供しているという状況です。

前々年度から前年度に関しては、国際事業は20パーセントの増収となっており、今年度も引き続き、この前後の成長率を見込んでいる状況です。

トピックス

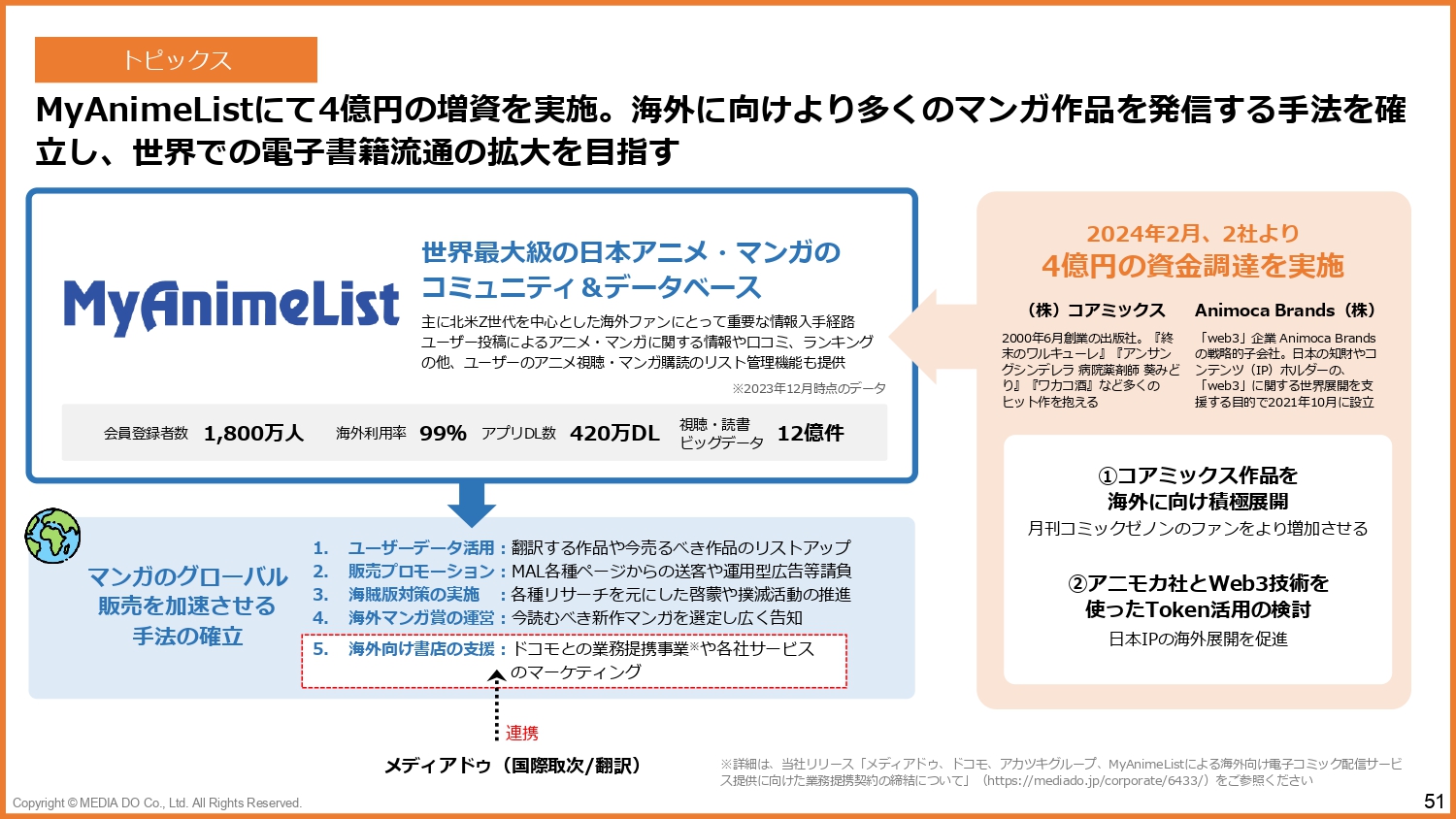

国際事業のトピックスです。「MyAnimeList」は、当社が100パーセント買収した後に各出版社から追加でご出資いただき、現在は当社の保有持分が30パーセント程度というかたちになっている、世界最大級の日本のアニメやマンガの情報サイトです。

現在の合計会員登録数は1,800万人で、その99パーセントが海外での利用となっています。日本の出版社から生まれたコンテンツを世界の方々に知っていただく接点として、こちらのサイトをご利用いただいています。

今年2月、さらにコアミックス社と、web3の企業であるAnimoca Brands社の2社から資金調達をしました。引き続きこのプラットフォームを活用して、コアミックス社の商品および日本の出版社の商品を世界の方々に知っていただく取り組みを進めたいと考えています。

さらに、Animoca Brands社と組んでトークンを発行するなど、今後もさまざまなweb3テクノロジーやweb3ビジネスを通じて、日本のコンテンツが世界の利用者に届くような取り組みをしていきたいと考えています。

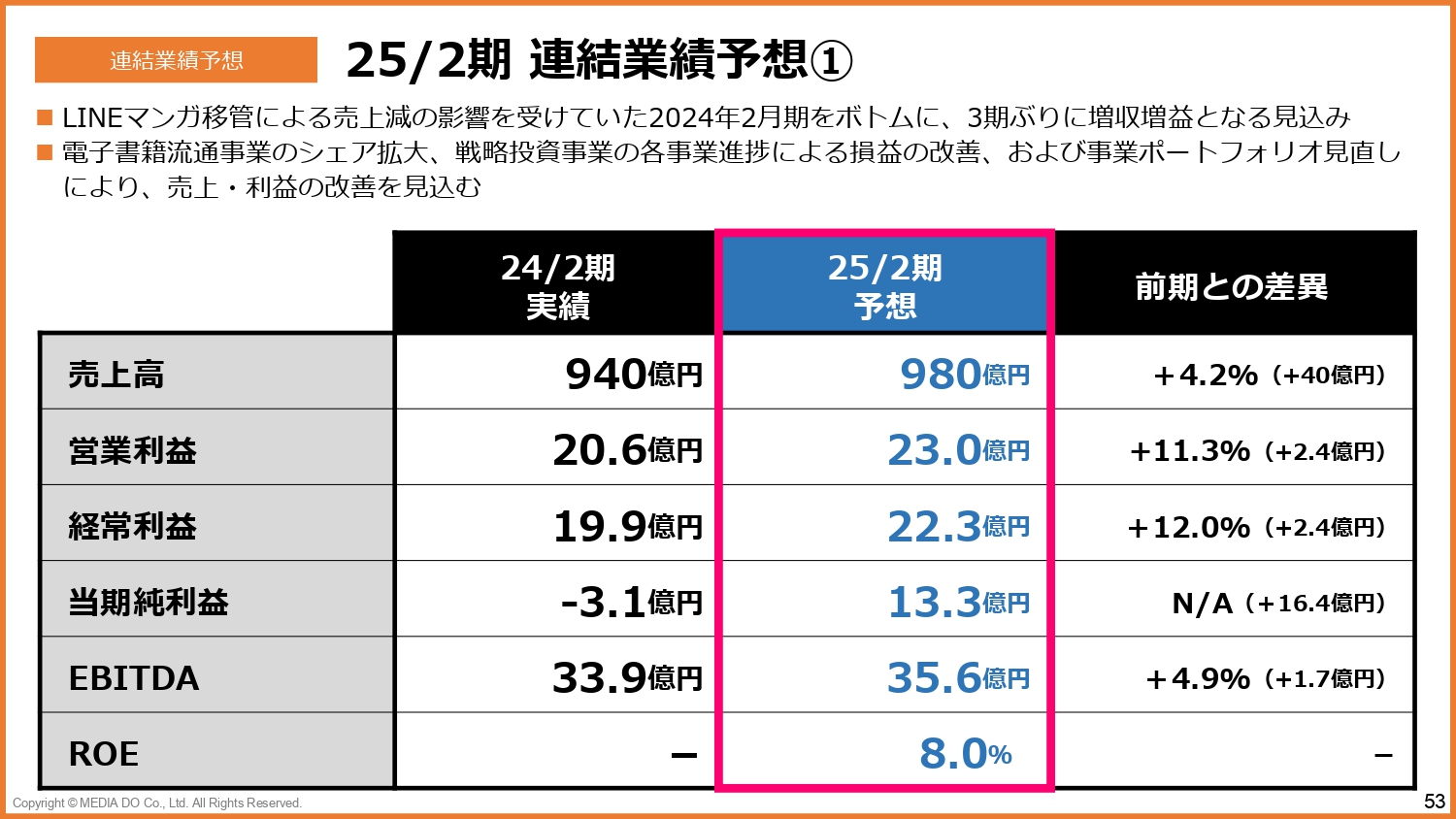

25/2期 連結業績予想①

通期の業績予想です。売上高に関しては、昨年度が940億円でしたが、今年度はプラス40億円、4.2パーセント増の980億円を見込んでいます。

営業利益は11.3パーセント増の23億円、経常利益は12パーセント増の22.3億円、当期純利益は昨年度が特損の計上ということもありマイナスでしたが、今年度はプラス16.4億円の13.3億円、EBITDAは4.9パーセント増の35.6億円、ROEは8パーセントを目指します。

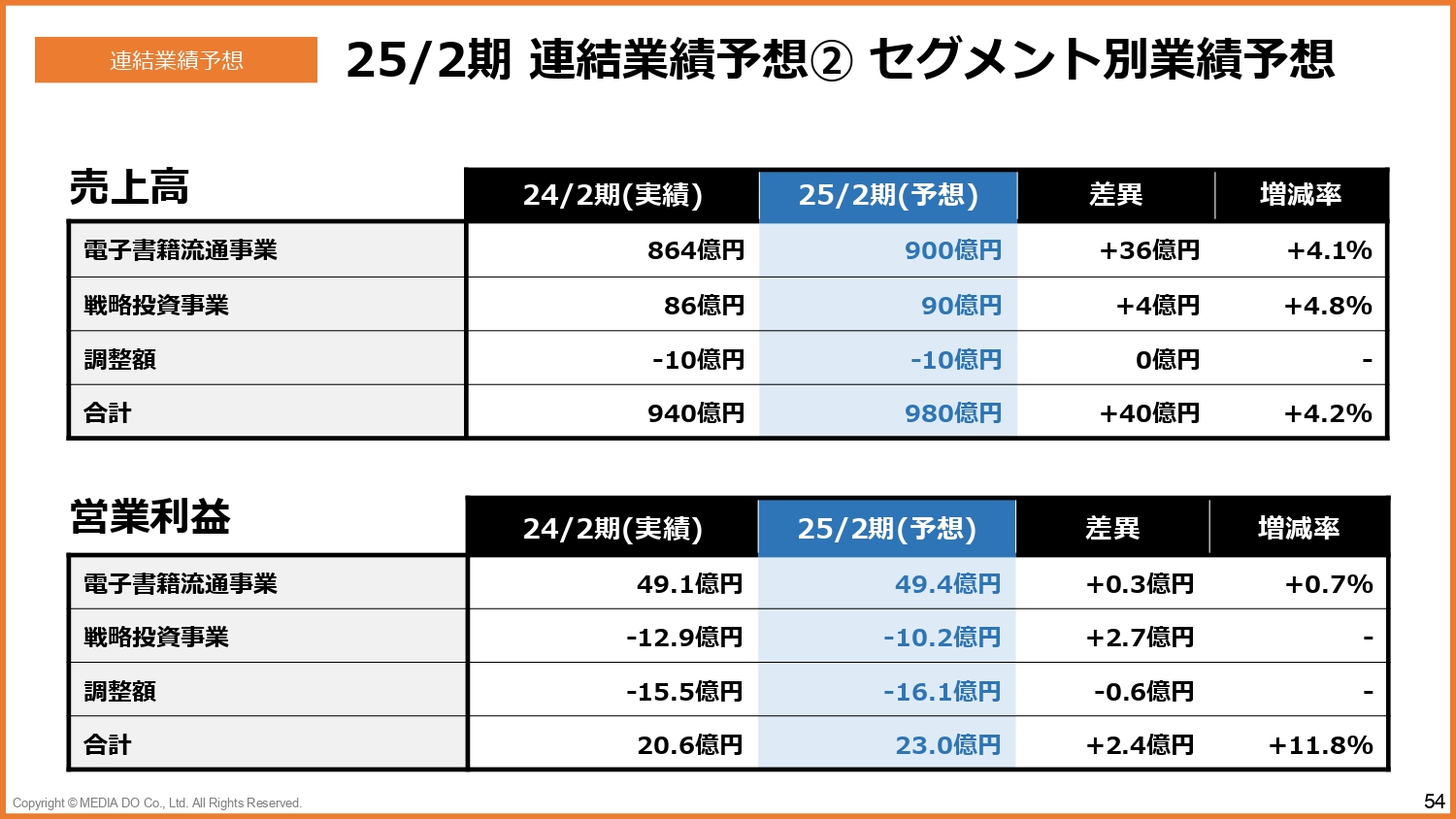

25/2期 連結業績予想② セグメント別業績予想

セグメント別の連結業績予想です。電子書籍流通事業は864億円から4.1パーセント増の900億円となっていますが、営業利益は0.7パーセント増にとどまっています。

出版社や電子書店とは、売上が伸びれば伸びるほど手数料率を引き下げるという形態の契約をしているということもありますが、比較的コンサバティブに見ていますので、実際はこれ以上の利益を出していけると考えています。

25/2期 連結業績予想③ 業績のポイント

昨年度の営業利益は20.6億円でしたが、今年は23億円を見込んでいます。戦略投資事業が2.7億円改善するということが、一番大きく寄与すると考えています。

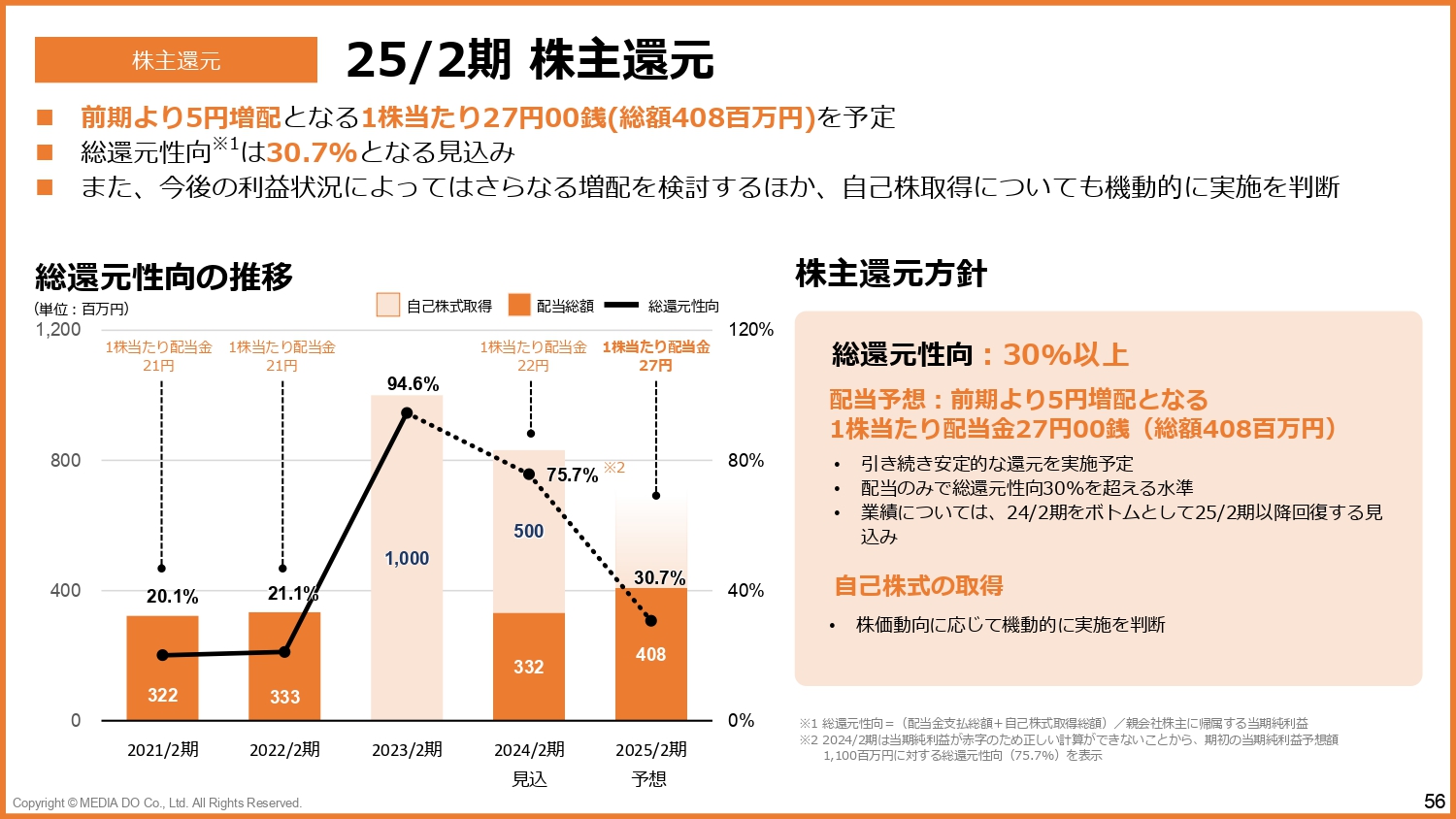

25/2期 株主還元

株主還元方針です。昨年度の配当は22円でしたが、今年度は前期よりも5円増配して、1株当たり27円を予定しています。これにより今年度の総還元性向は30.7パーセントとなる見込みです。

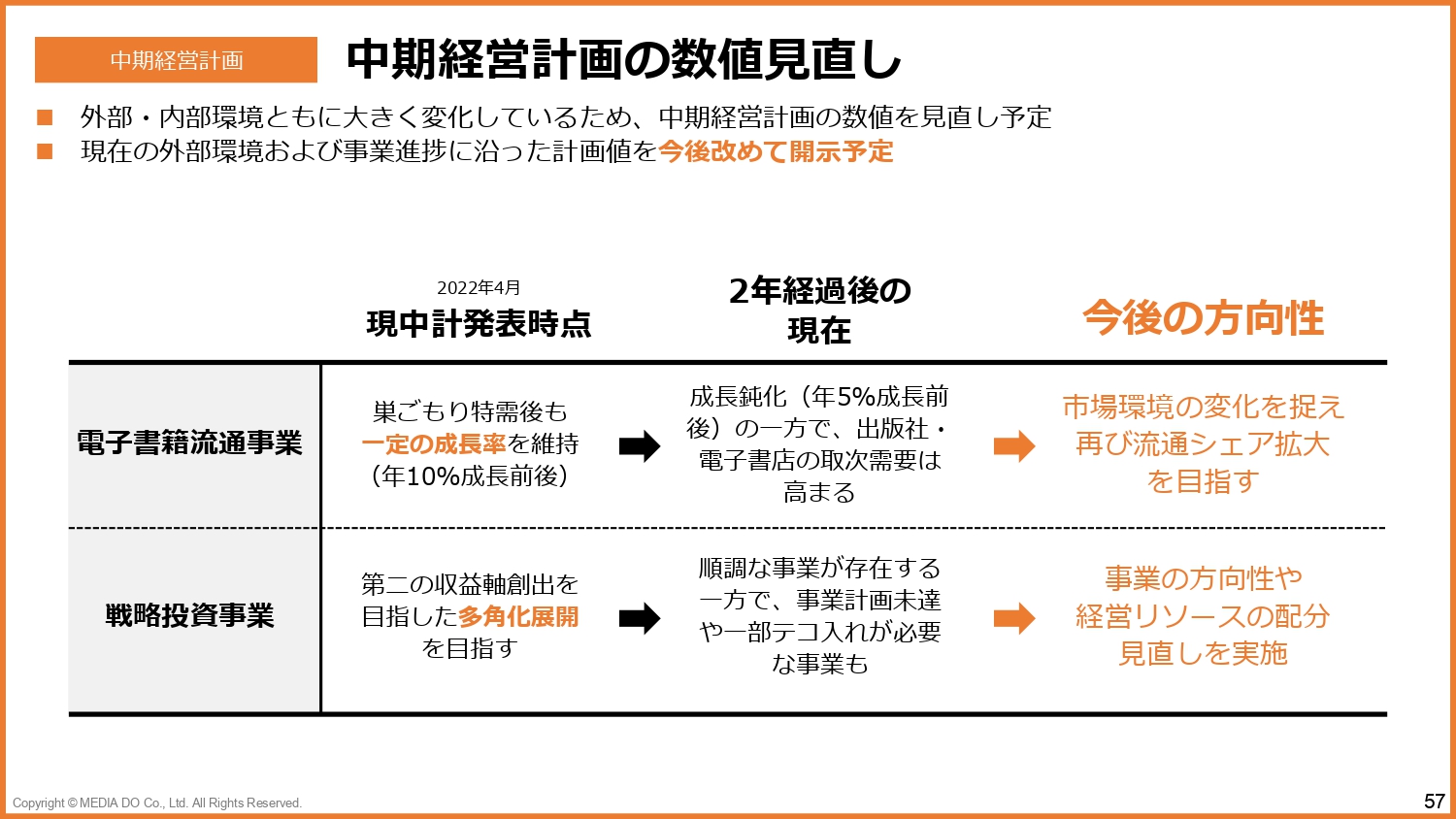

中期経営計画の数値見直し

中期経営計画の数値見直しについてです。2022年4月に中期経営計画を発表しましたが、電子書籍流通事業に関しては巣ごもり特需後もそれなりの成長率を見込んでいたものの、実際はそれよりも鈍化した成長率となりました。

戦略投資事業に関しては白黒はっきりしてきたと思っていますが、これらを組み込んだ上で今後あらためて開示したいと思います。

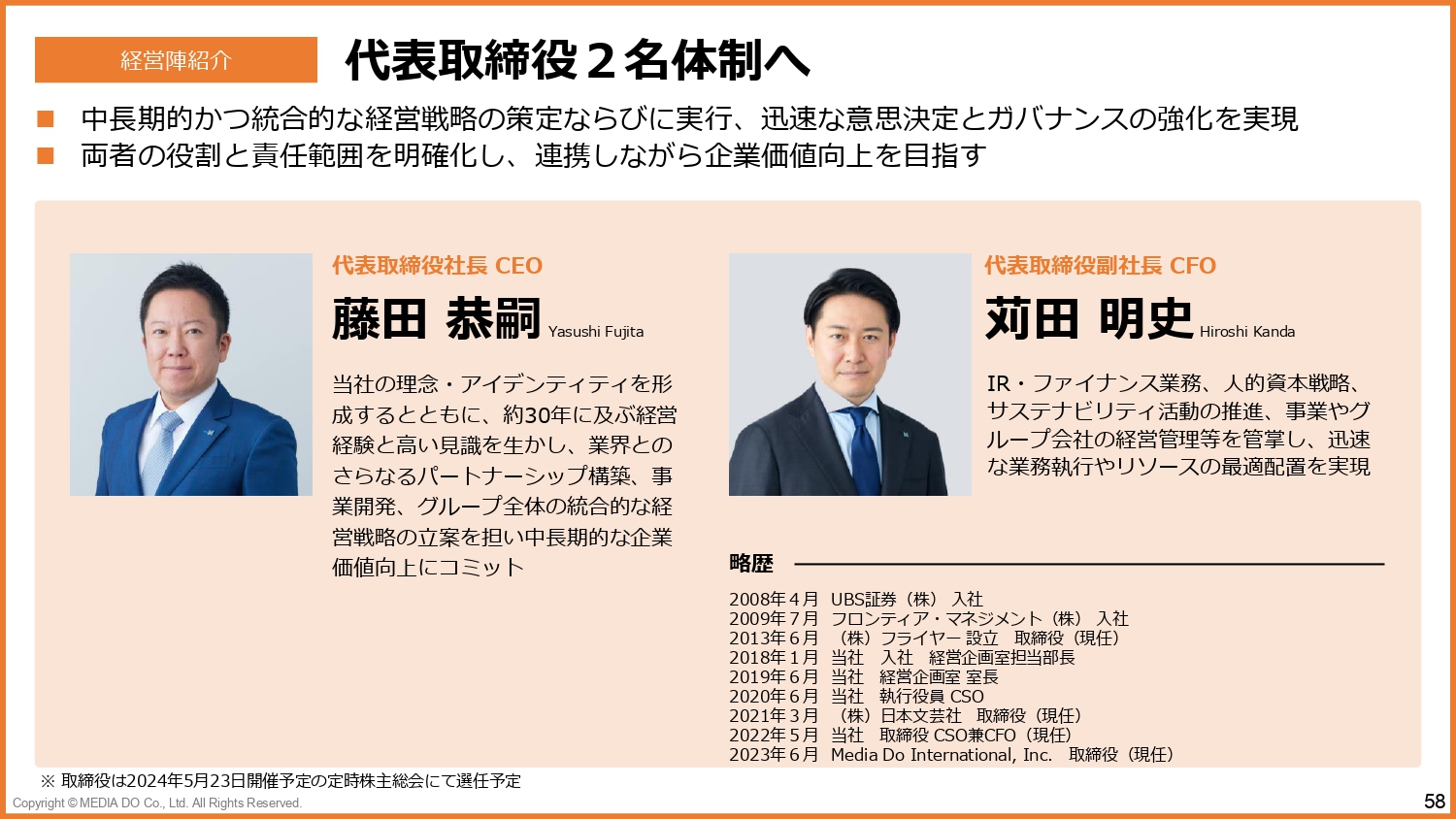

代表取締役2名体制へ

今後、より機動的かつスピーディーに意思判断し、長期的な戦略を作っていくために、苅田と私のダブル代表制を実行していきたいと考えています。

私に関しては、グループ全体の統合的な経営戦略の立案や、中長期的な戦略を担います。苅田に関しては、経営を行っている各グループ会社およびメディアドゥにおいて、特に今判断しなければいけないことを的確かつスピーディーに判断できるように、役割分担していきたいと考えています。

新経営体制

今年5月の定時株主総会で承認を受けられれば、スライドに記載の体制で臨んでいきます。

まず、KADOKAWAの専務やグループ会社の社長等々を担っていらっしゃった関谷さんに、今年5月の定時株主総会で承認を受け、着任していただきたいと考えています。

今期は、新名副社長と溝口氏に常勤取締役として力を貸していただいていましたが、来年度は退任されるため、女性取締役比率は7人中3名の42.9パーセントになります。

私と苅田からのご説明は以上です。ありがとうございました。

質疑応答:日本文芸社の役員について

質問者:日本文芸社の役員を大幅に変えられるというお話がありましたが、これは今後の話になるのでしょうか? また、どのような陣容にされるかも教えてください。

藤田:まだ発表することができないため、タイミングを見て発表しますが、1名はある出版社で取締役をされており、経営改善・経営改革、電子書籍事業の立ち上げなどを行って、かなりの規模まで成長させた実績のある方に参入いただくことを考えています。

質疑応答:商流獲得の詳細について

質問者:2024年2月に大きな商流を獲得したというお話がありましたが、もう少し詳しく教えてください。

藤田:システム開発やオペレーションなど、本来は各出版社や書店が担わなくてもいい業務を自社で担っている例がたくさんあります。同じ業務を我々も行っていますので、各出版社、電子書店に対して取次としての役割をしっかり提供することによって、各出版社、電子書店は自社でしかできないようなプロモーションに力を入れていただくなど、体制のリソース配分を幅広く選択できるようになると考えています。

当社が担える業務は当社が引き受けさせていただきたいことを、各出版社や電子書店に提案した結果、大手の電子書店に提案をご理解いただき、我々の商流に切り替えていただいたかたちになっています。

質問者:大きな商流というのは、書店と大きな契約が確定したということでしょうか?

藤田:そのとおりです。

質問者:電子図書館という業態をあまり見たことがないのですが、日本では御社以外にも業界の遅れへのテコ入れに取り組んでいる企業があるのでしょうか?

藤田:正確な数字までは把握していないのですが、アメリカでは95パーセント以上の公共図書館、大学図書館がすでに電子図書館を導入しています。日本では、50パーセントに満たない状況です。

我々以外ではもう1社、紀伊國屋書店やKADOKAWAなどが出資して作ったJDLS社がこの事業を行っています。

質疑応答:事業環境と今後の展開について

質問者:事業環境の想定についておうかがいします。電子書籍を合わせても出版市場自体が前年を割っていく状況の中で、御社としても海賊版対策等に貢献して、業界をさらに大きくすることに取り組んでいると理解しています。

今後の3年、5年のスパンでは、どのくらいの流通量を見込んでいらっしゃいますか? また、御社が現状関わっている3割から、さらにシェアを上げる時期は、環境がどのように変化した時に訪れると見ておけば良いのでしょうか? あるいは、御社ご自身がさらなる投資などを行い変わっていくことによってシェアを獲得するなど、さらなる展開を見据えていらっしゃるのでしょうか?

藤田:今後の市場環境に関しては、インプレス総合研究所から発表されているスライド25ページの資料が一番参考になると思っています。

我々としても巣ごもり特需があった時よりもこの業界の規模が大きくなったため、年間10数パーセント伸びるようなことはないと思っています。

一方各電子書店が積極的にユーザー確保のためのプロモーションを行っていますので、まだ2027年度頃までは5パーセント前後を維持して市場も伸びていくのではないかと思っています。

そのような中で当社においては、2月に商流を獲得したように、やはり取次でないとできないこともあると考えています。例えば、各出版社と電子書店が直接お取引された場合は、他の商流の状況がなかなかわからないのですが、我々は全体の数値を把握していますので、キャンペーンの組み上げ方などさまざまな手が打てます。

各出版社が作られた作品に関しては、直接取引でも取次経由でも、コンテンツのサーバーへの登録やキャンペーンの整理整頓などは必ず発生する業務ですので、我々が行っていることを各電子書店が重複して行う必要はないと思っています。

質問者:電子書籍は伸びていくと思うのですが、紙媒体と合わせたときの全体は、どのようなイメージでご覧になっていますか?

藤田:現在、紙については業界的に再編などで苦戦している状況です。やはり電子書籍が牽引していかなければ、全体的にかなり厳しい状況になっていくと思っています。

質問者:電子書籍が牽引しなければ、全体として前年を割り続けていくようなイメージなのでしょうか? それとも、横ばいくらいでしょうか?

新名新氏:紙媒体と電子書籍を合わせた合計は、約2年前に一度底を打ち、再び上がりました。ただし、残念ながらその後は紙の不振がさらに続き、電子書籍の伸びがやや鈍ったため、コロナ禍明けにまた合計が少し下がりました。

今後は横ばいのようなかたちでせめぎ合いながら、その年のヒット作の有無等によって紙媒体と電子書籍の合計が推移していくのではないかと考えています。

質問者:そのような中で、社長の頭の中には御社のプレゼンスがどのくらいまで上がってくる算段があるのでしょうか?

藤田:今回、2024年2月に商流を獲得できたことは非常に大きなポイントだと思っています。それぞれの企業で行ってきた業務を当社に寄せていただいたかたちになりますので、各書店や出版社が行うべき業務に注力していく中で、電子書籍のさまざまな業務を我々に任せていただきやすい環境になってきたのではないかと思っています。

業界が過渡期になってきて、今までのような2桁成長ではなくなってきていますので、各電子書店も出版社もプロモーションや売上を伸ばすことに注力していかなければいけません。そのためには、それ以外の業務を任せたほうが集中できるというフェーズになっており、昨年コロナ禍が終了した時から、特にそのようなニーズ、ご要望をいただいている状況です。

我々の存在価値、存在意義が今後さらに評価されると考えています。特に、今後2年ほどが勝負の時期だと思っています。

記事提供: ![]()