2024年5月17日に発表された、株式会社ミライト・ワン2024年3月期決算説明の内容を書き起こしでお伝えします。

本日のご説明

中山俊樹氏:みなさま、本日はお忙しい中お集まりいただき、ありがとうございます。それでは、スライドに沿ってご説明します。

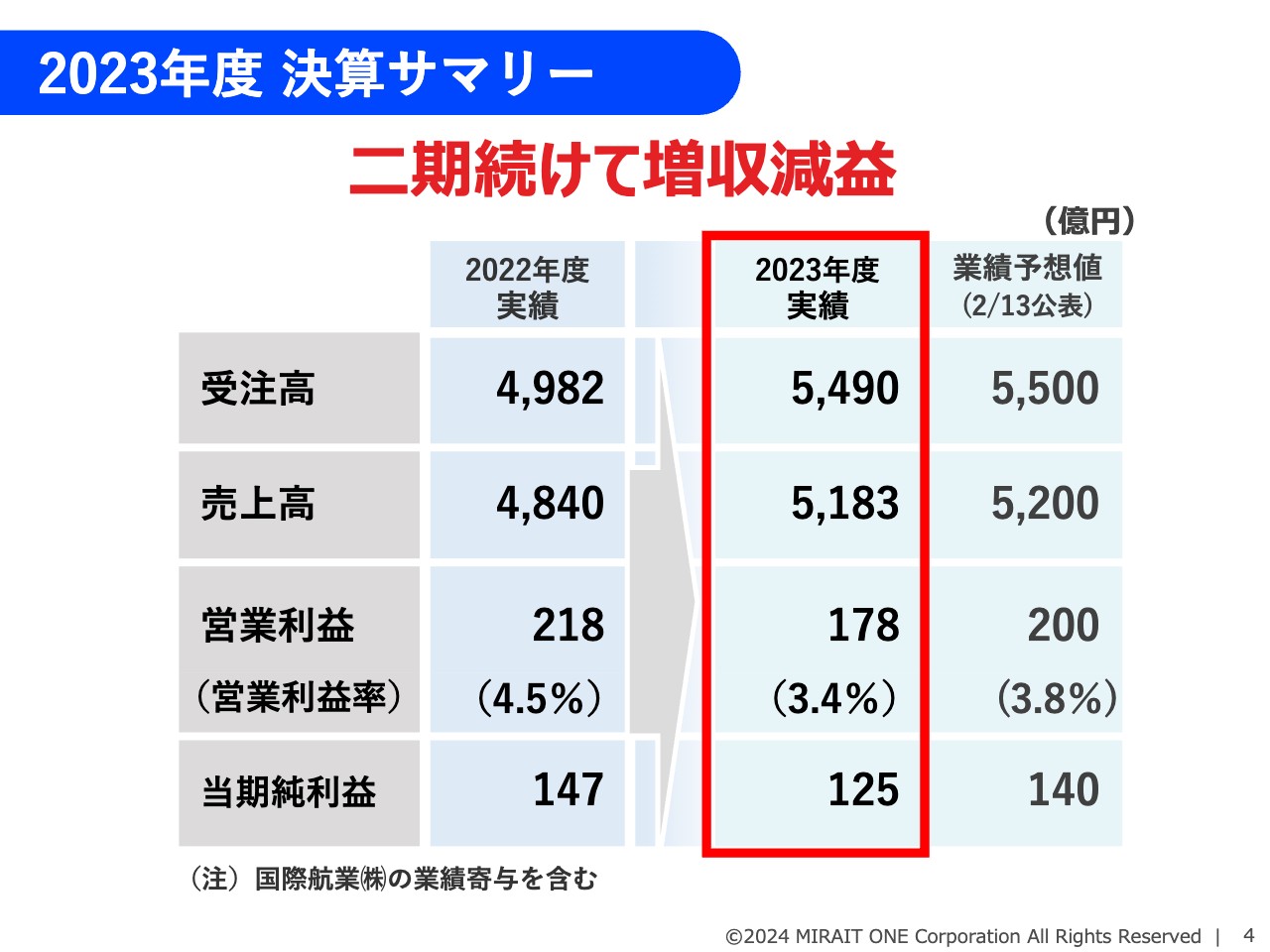

2023年度 決算サマリー

決算概況です。第3四半期の決算発表時に業績予想を修正しました。いずれの項目も業績予想値を若干下回る結果となっています。対前年では、受注・売上ともに大きく上回ることができましたが、利益に関しては営業利益・当期純利益ともに減益となり、2期続けて増収減益の決算となりました。

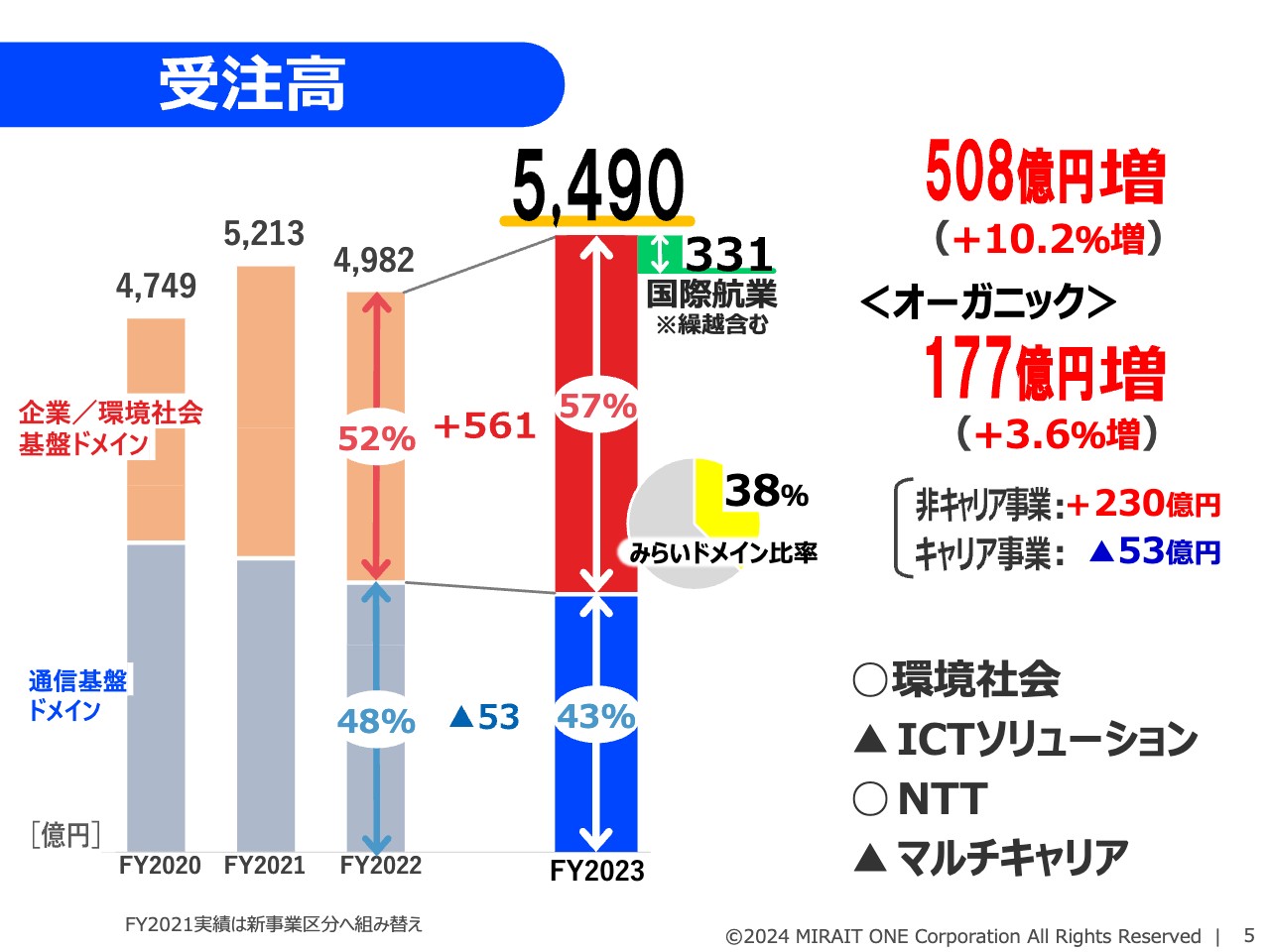

受注高

受注高についてです。企業/環境社会基盤ドメインの非キャリア事業の部門が大きく伸びた結果、前期比508億円増の5,490億円となりました。昨年12月に当社グループに入った国際航業の繰越等331億円を計上した環境・社会事業が大きく伸びましたが、ICTソリューション事業は前年の大口受注案件の反動で微減となりました。

一方、通信基盤ドメインのキャリア事業ですが、NTT事業はモバイル事業を中心に若干増加に転じましたが、マルチキャリア事業は減少しました。

キャリア事業と非キャリア事業の比率は43パーセント対57パーセントとなり、当社が今後強化するみらいドメインの構成比も38パーセントと着実に増加しています。

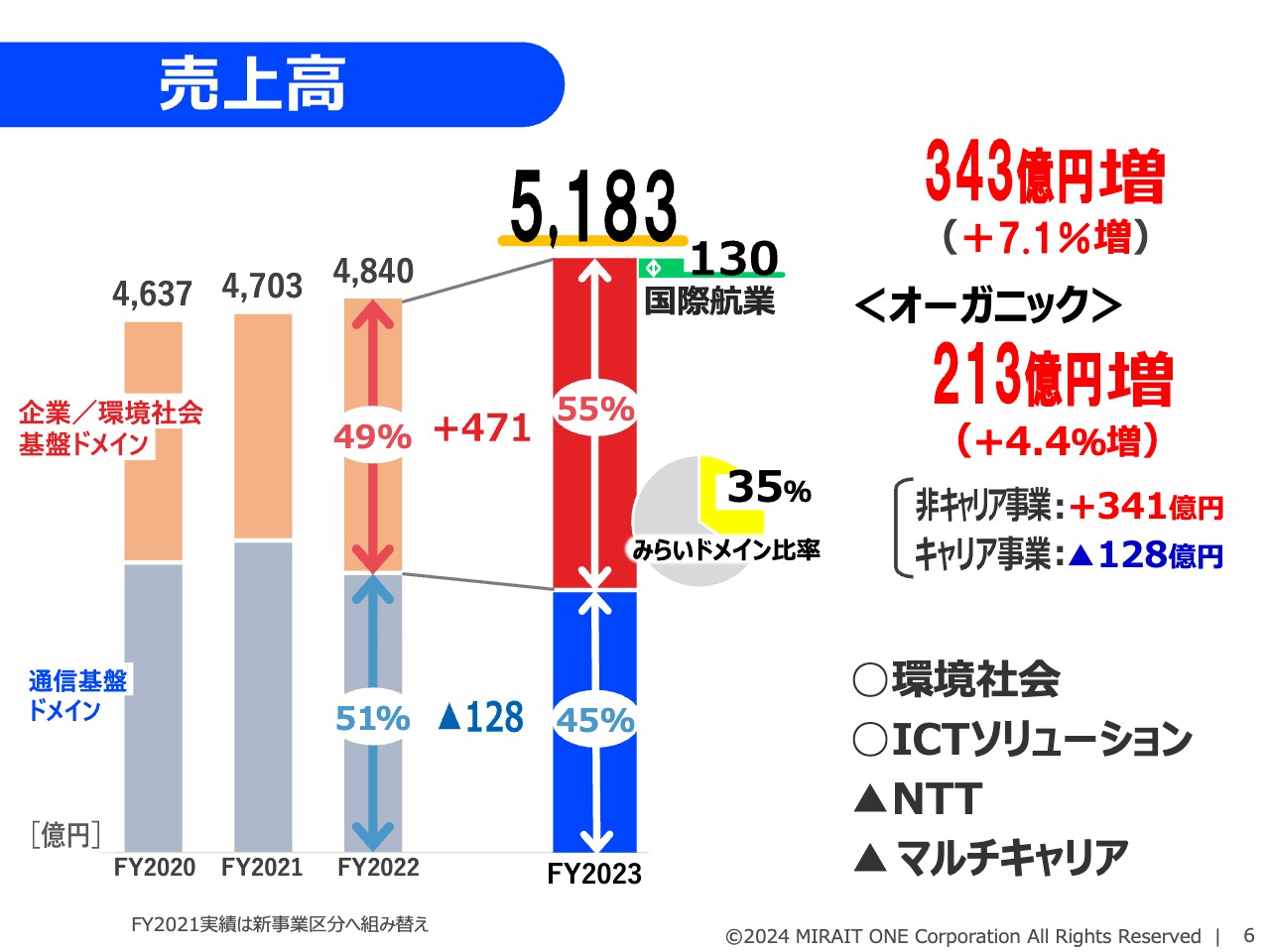

売上高

売上高です。通信基盤ドメインのキャリア事業は、NTT事業、マルチキャリア事業ともに減少しましたが、企業/環境社会基盤ドメインの非キャリア事業については、環境・社会事業、ICTソリューション事業のいずれも増収となりました。その結果、全体としては前期比343億円増の5,183億円の増収となりました。

国際航業は、第4四半期に130億円の売上増に貢献しました。オーガニックベースでも213億円の増収になっています。

キャリア事業と非キャリア事業の比率は45パーセント対55パーセントと逆転しています。みらいドメインの構成比率も35パーセントに増加しました。

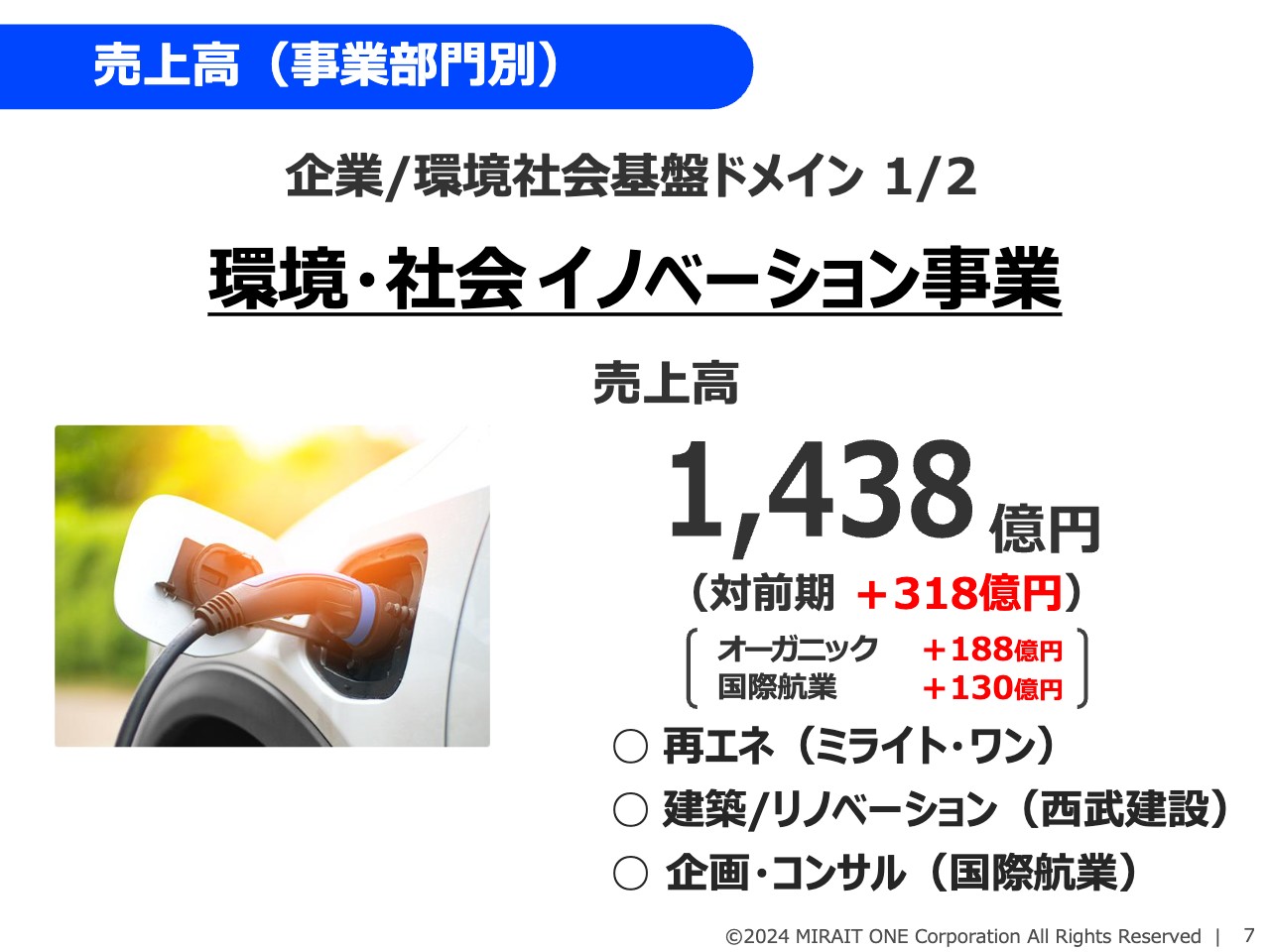

売上高(事業部門別)

事業区分ごとにご説明します。環境・社会イノベーション事業は、前期比318億円増の1,438億円と好調で、全体の受注増を牽引しました。ミライト・ワンの再生可能エネルギー、西武建設の建築/リノベーションが好調なことに加えて、国際航業の企画・コンサル事業が第4四半期に新たに加わっています。

売上高(事業部門別)

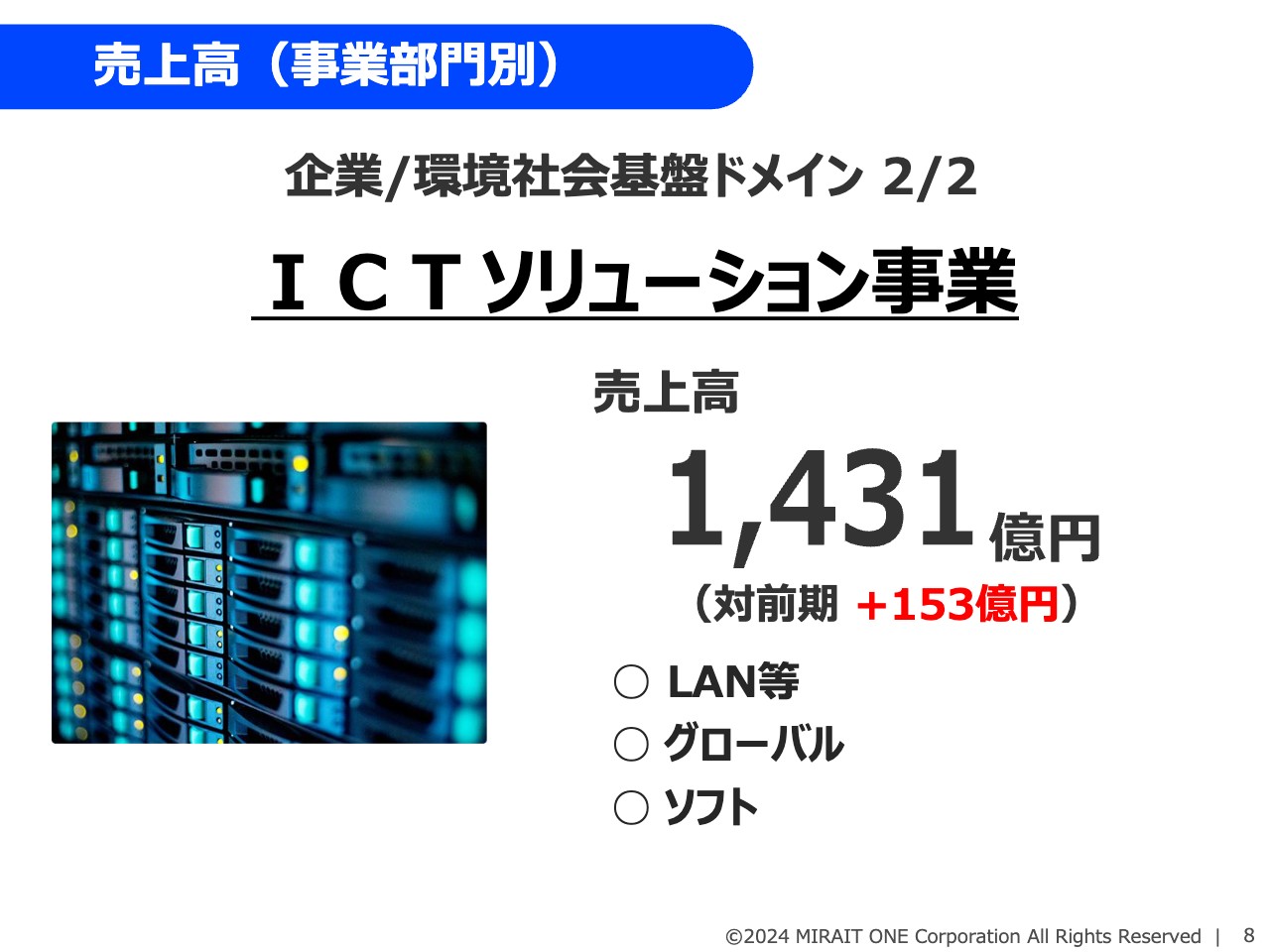

ICTソリューション事業です。前期比153億円増の1,431億円の増収となりました。昨年、大口受注のあったLAN・PBX・Wi-Fi分野などのほか、みらいドメインの主要分野であるグローバル事業、ソフトウェア事業も順調に伸びています。

売上高(事業部門別)

通信基盤ドメインのNTT事業です。固定関連、モバイルの5G基地局整備のいずれも投資抑制の影響が続いており、結果として前年同期比25億円減の1,818億円となっています。

売上高(事業部門別)

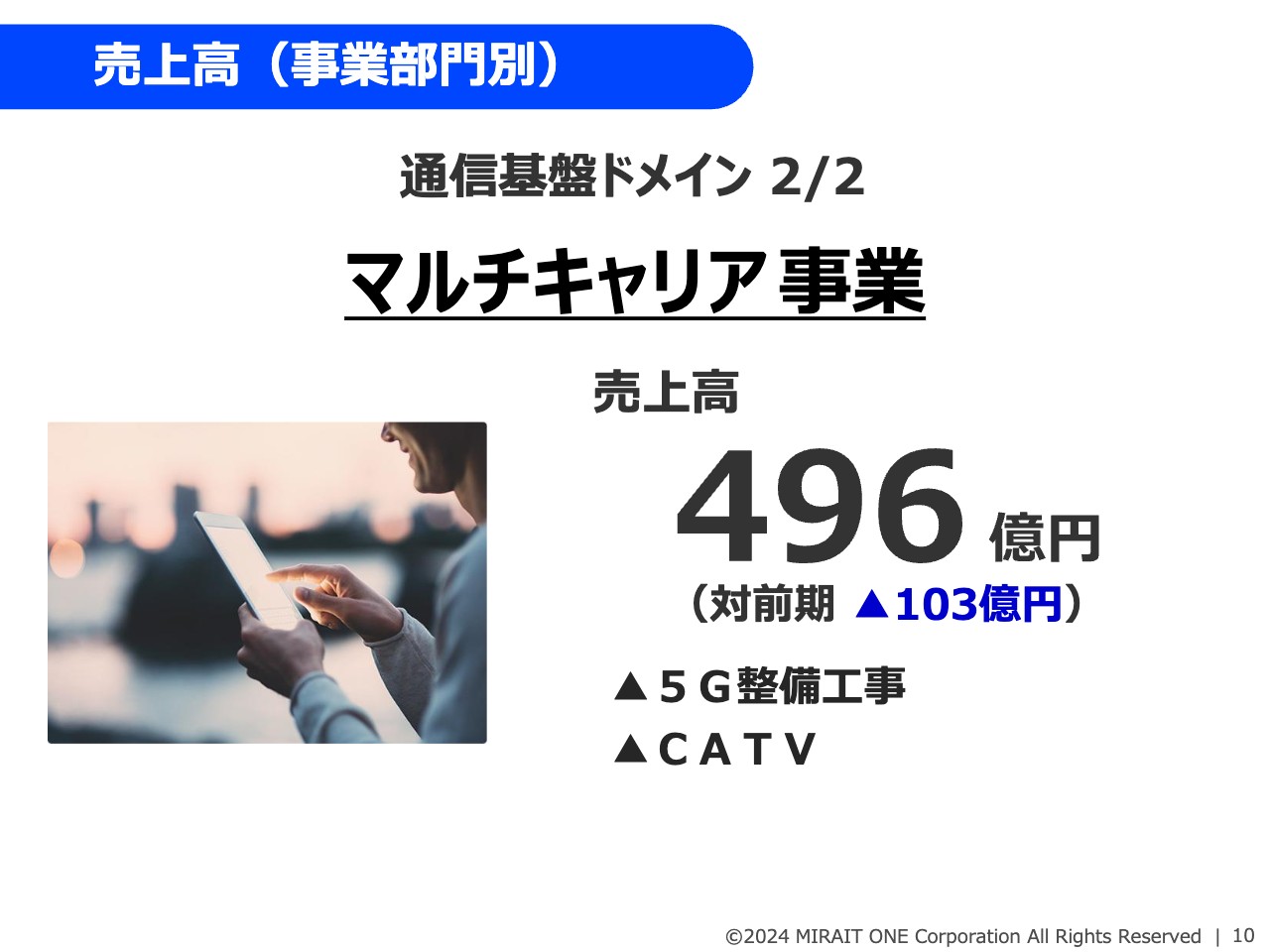

マルチキャリア事業です。通信キャリア各社によって多少濃淡はあるものの、総じて前年度から続く受注減の影響を受けており、モバイルの5G基地局整備、CATV関連いずれも減少し、前期比103億円減の496億円にとどまりました。

営業利益

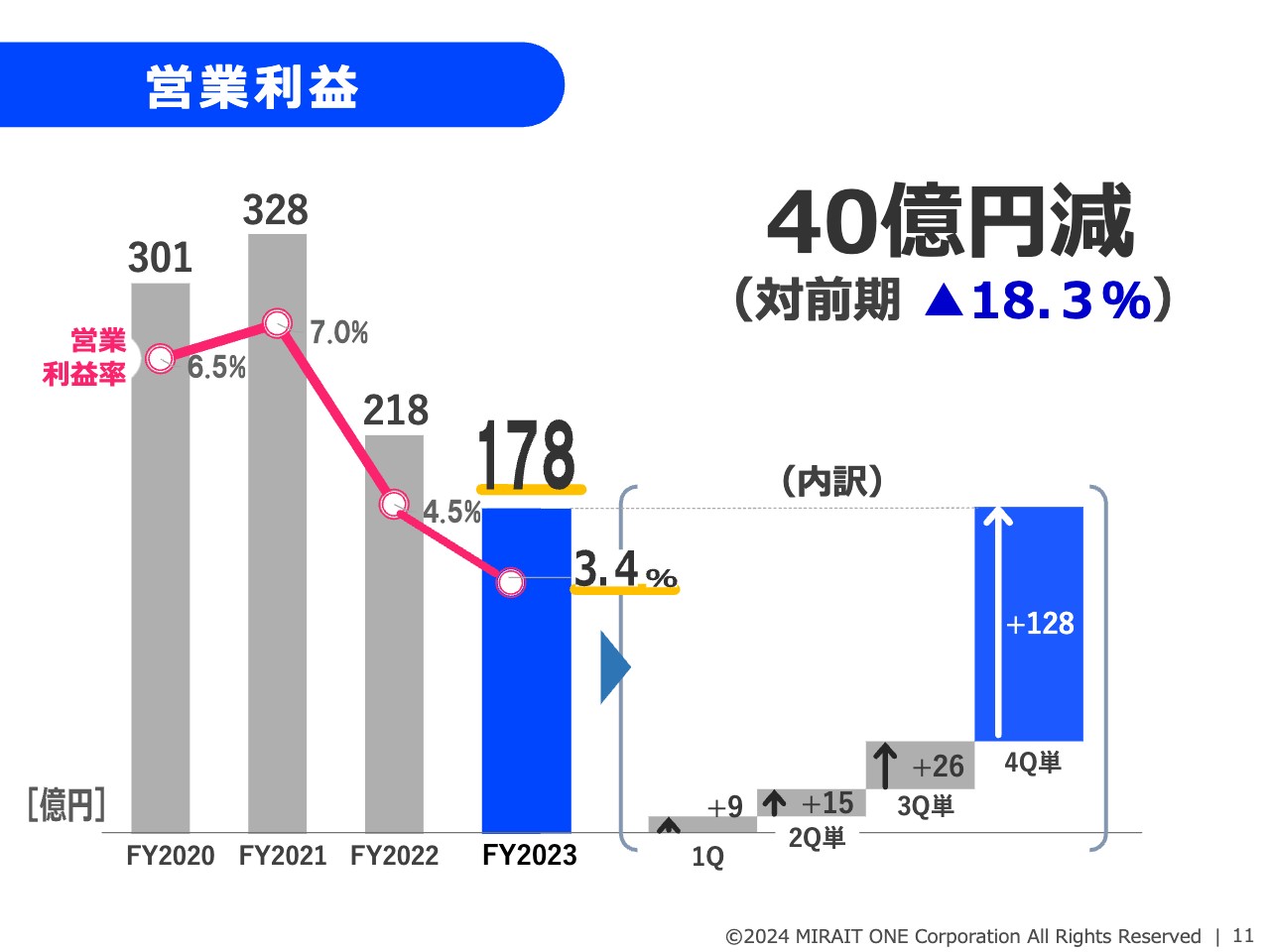

営業利益です。第4四半期にグループを挙げて工事完成に向けて追い上げてきましたが、前年同期比40億円減の178億円の減益になっています。

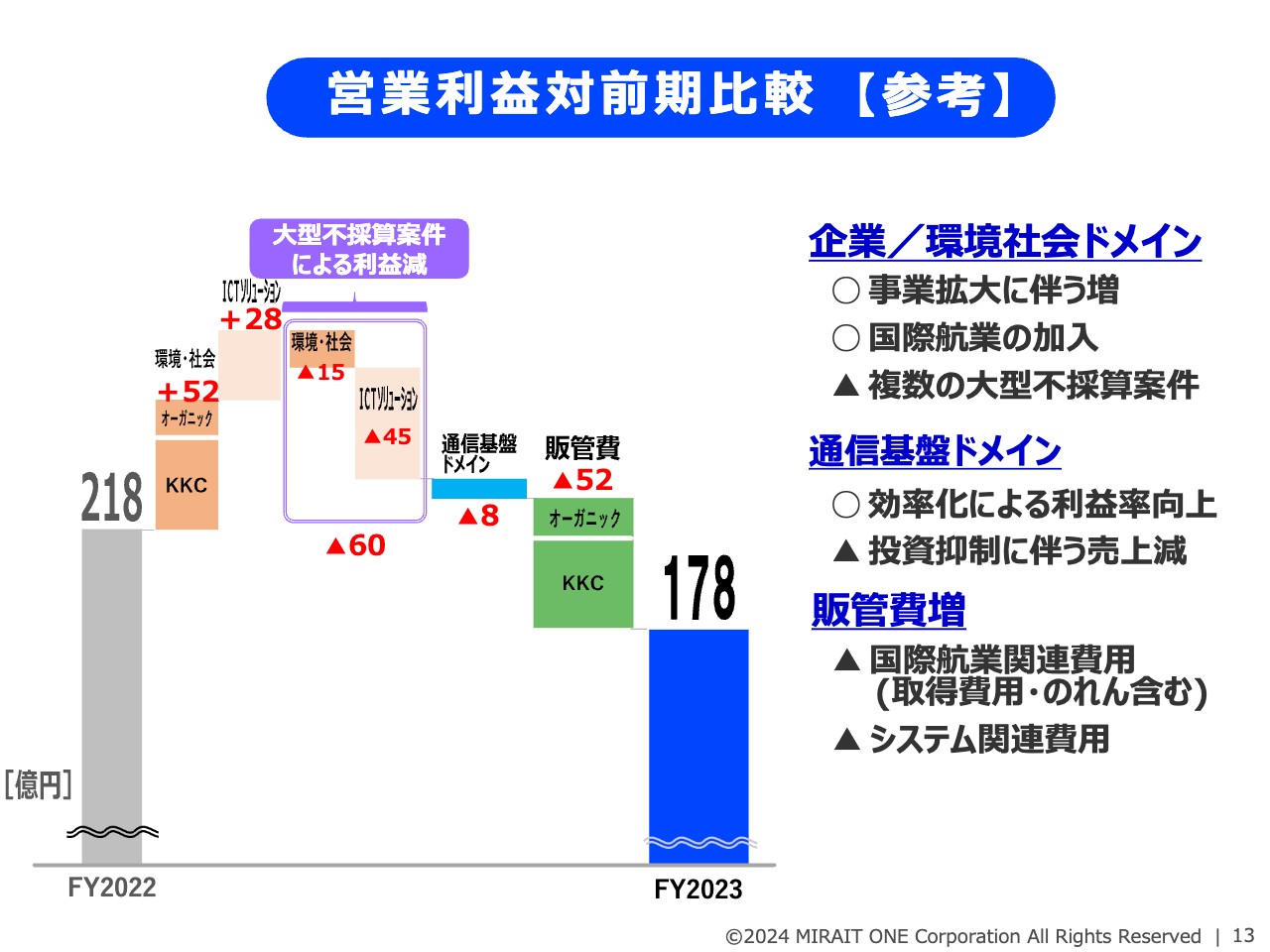

営業利益対前期比較

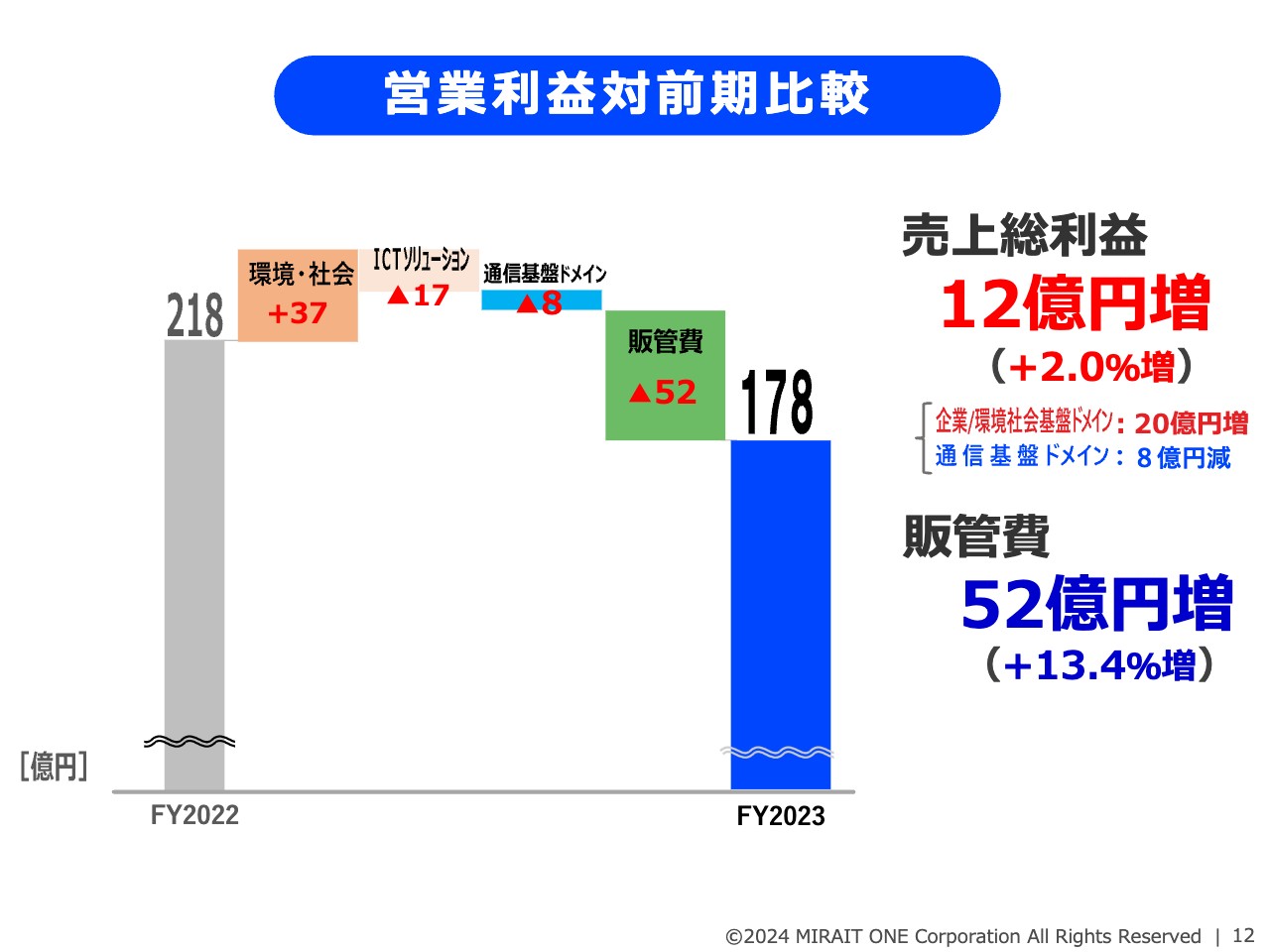

当社は環境・社会事業、ICTソリューション事業、通信キャリア事業(通信基盤ドメイン)の3つの事業区分別の売上総利益と総利益率を開示しています。

前期比40億円減益の178億円となった要因は、売上総利益が環境・社会事業でプラス37億円、ICTソリューション事業でマイナス17億円、両者を合わせて企業/環境社会基盤ドメインでプラス20億円となりました。しかし、通信基盤ドメインで8億円の減益となり、トータルでは12億円の増益にとどまっています。加えて、販管費は52億円増加していますので、合わせて40億円の減益となりました。

環境・社会、ICTソリューションはそれぞれ増収となる一方で、大きな不採算が見込まれる複数案件の引当てを計上しました。また、昨年末からグループ入りした国際航業は、第4四半期からP/Lに取り込むなど、昨年度はやや特殊なイベントがありましたので、もう1枚別のスライドで補足説明します。

営業利益対前期比較【参考】

環境・社会事業で2件、ICTソリューション事業で1件、大きな不採算が見込まれる案件が発生し、第3四半期までに計50億円(環境・社会で10億円、ICTで40億円)の引当て処理を実施しました。すでに第3四半期の決算でご説明していますが、第4四半期にはさらにそれぞれ5億円、計10億円追加の引当て処理も実施しています。

環境・社会事業では、新たに不採算案件が1件発生しています。また、ICT分野は、全国多店舗展開の既存不採算案件で追加コストが発生しました。施工は3月末までに全国で完了していますが、1月に起きた能登半島地震を機に、私どもの品質担保のため、全国の施工店舗の総点検を行いました。これに伴い、プロジェクト全体の工期が延伸し、費用が増加しました。

今年度はこのような不採算案件の再発防止に徹底して取り組んでいきます。次章ではリスクマネジメントについても具体的にご説明します。

なお、国際航業は第4四半期に環境・社会事業の売上総利益に36億円貢献していますが、のれん償却費とM&Aコスト等の一時的な費用の5億円を加味すると、ほぼ同額の販管費増となり、本格的な利益貢献は今年度からとなります。

オーガニックの販管費増の大宗は、基幹システム刷新等に係るコストです。

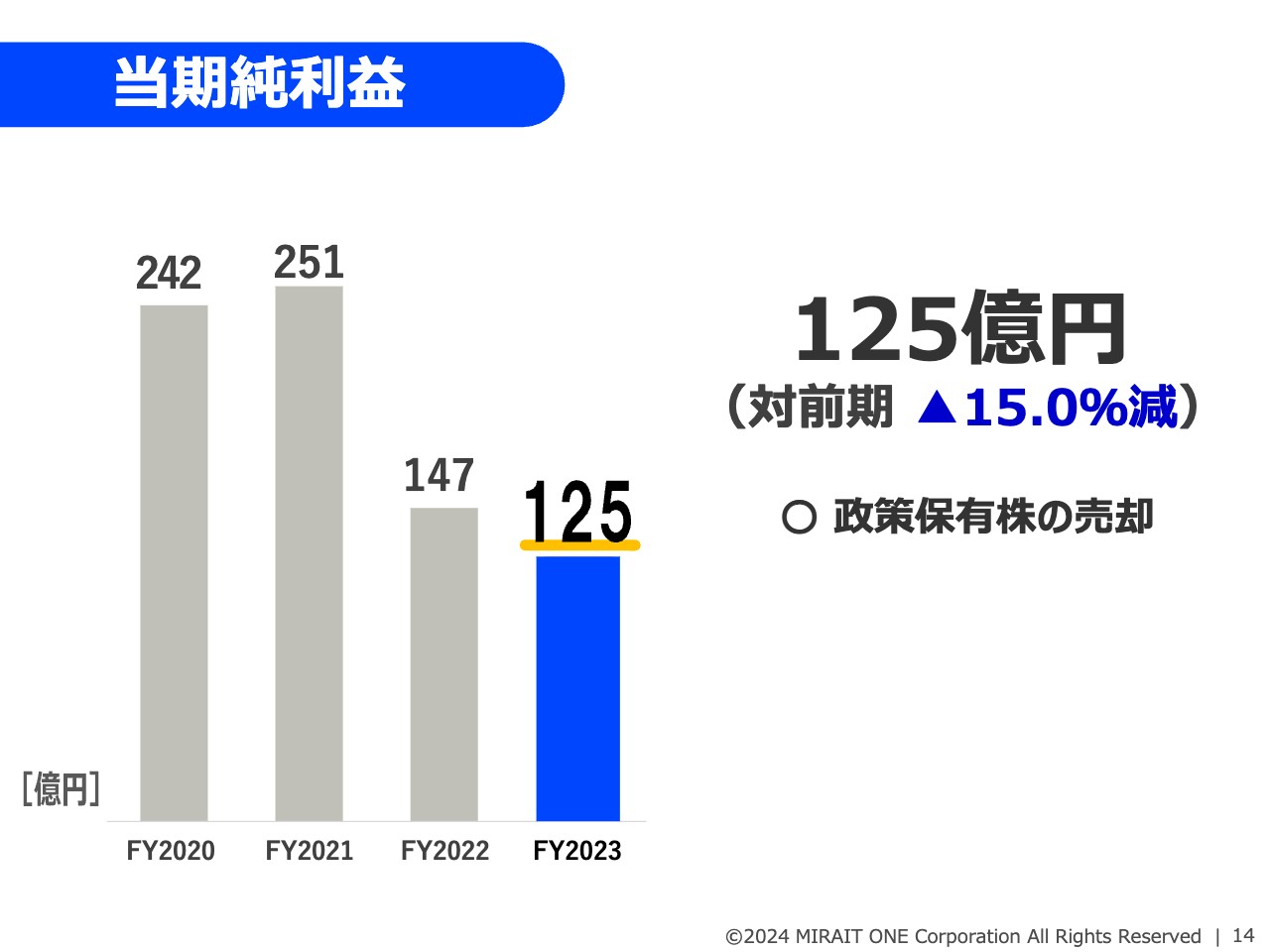

当期純利益

当期純利益についてご説明します。この3年から4年で政策保有株の売却をかなり実施していますが、株式市況が好調なことを眺めながらさらに進めたことで、特別利益19億円を計上しています。

しかし、営業減益が響き、前年比22億円減の125億円にとどまりました。

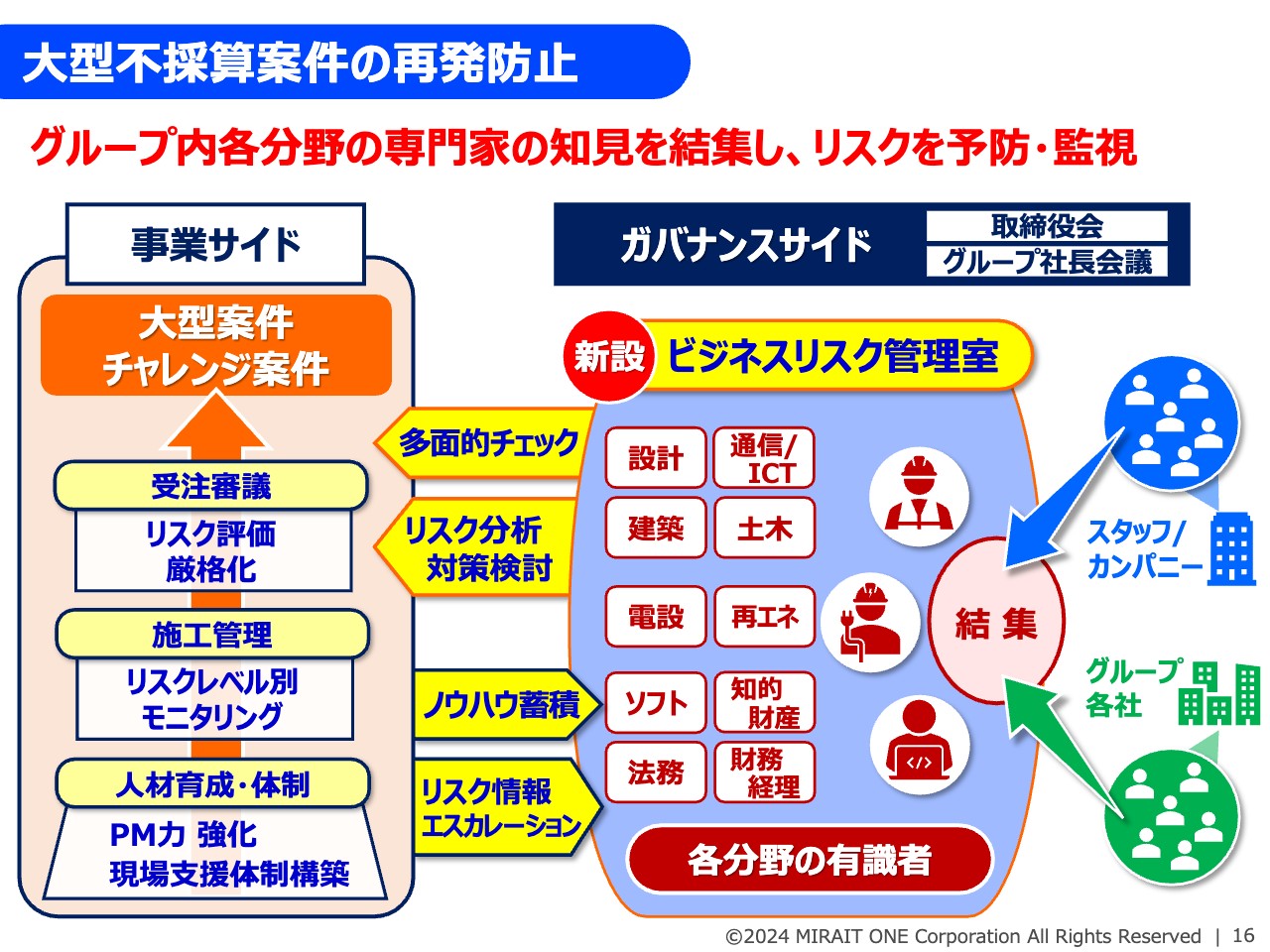

大型不採算案件の再発防止

重点取組み施策の3点についてご説明します。まずは大型不採算案件の再発防止についてです。

スライド左側の事業サイドでは、受注審議段階のリスク評価を厳格化し、施工段階ではリスクレベルに応じたモニタリングを行うことにより、リスクマネジメントを徹底します。また、プロジェクトマネージャーの育成や現場のサポートの充実にも取り組みます。

さらに、ガバナンスサイドにおけるリスクマネジメント強化のため、4月1日にビジネスリスク管理室を設置しています。ビジネスリスク管理室が案件に応じてグループ内の各分野の有識者を機動的にアサインし、事業サイドから独立した立場で案件のリスク評価、リスク対策のチェックを行うとともに、過去の大型不採算事例やリスク対策ノウハウをナレッジ化してグループ内で共有し、各部門で不採算案件の発生防止に努めます。

これらの取り組みにより、リスクを適切にコントロールしながら、チャレンジスピリットを失わずに成長分野の事業拡大を図っていきます。

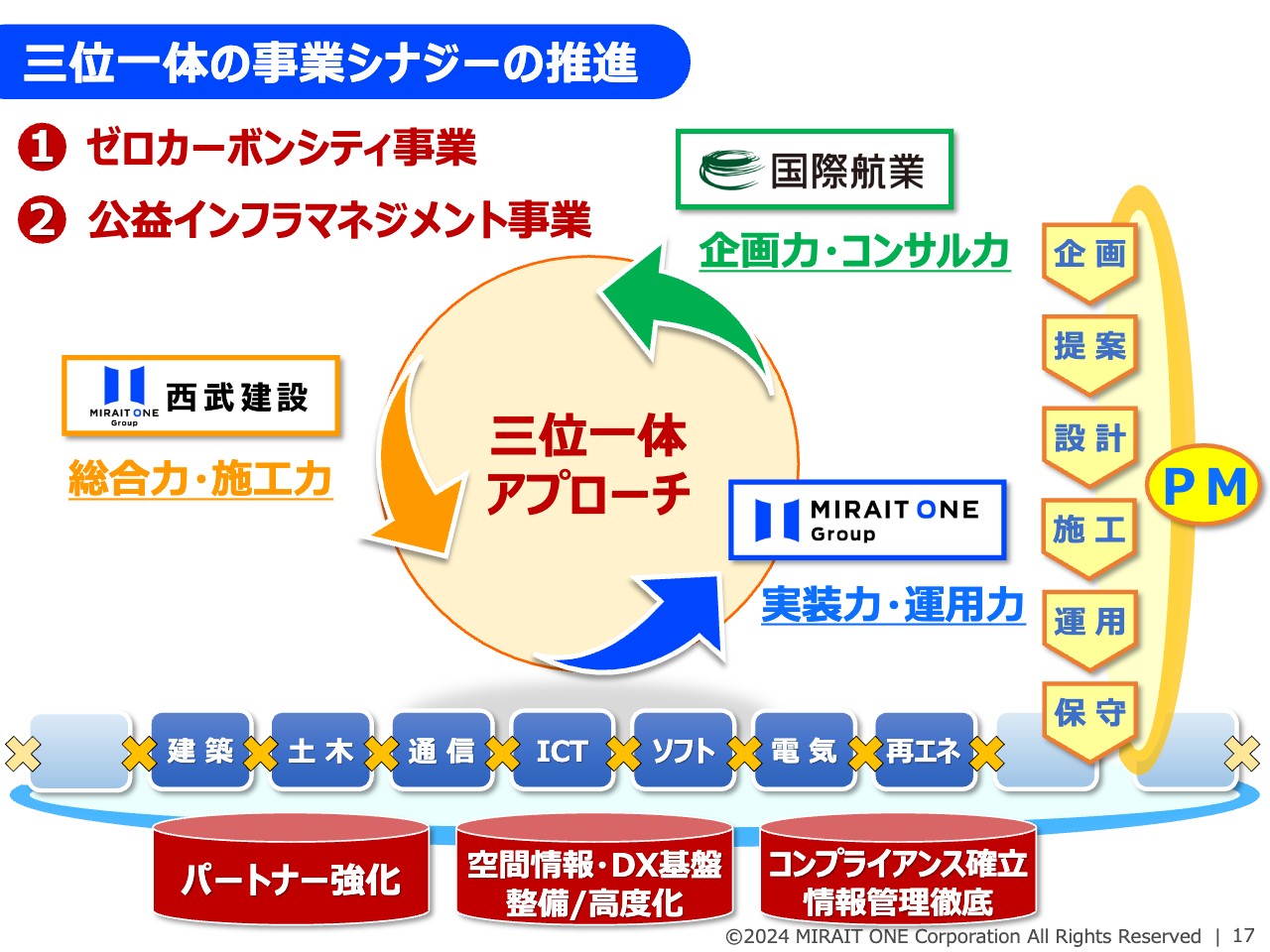

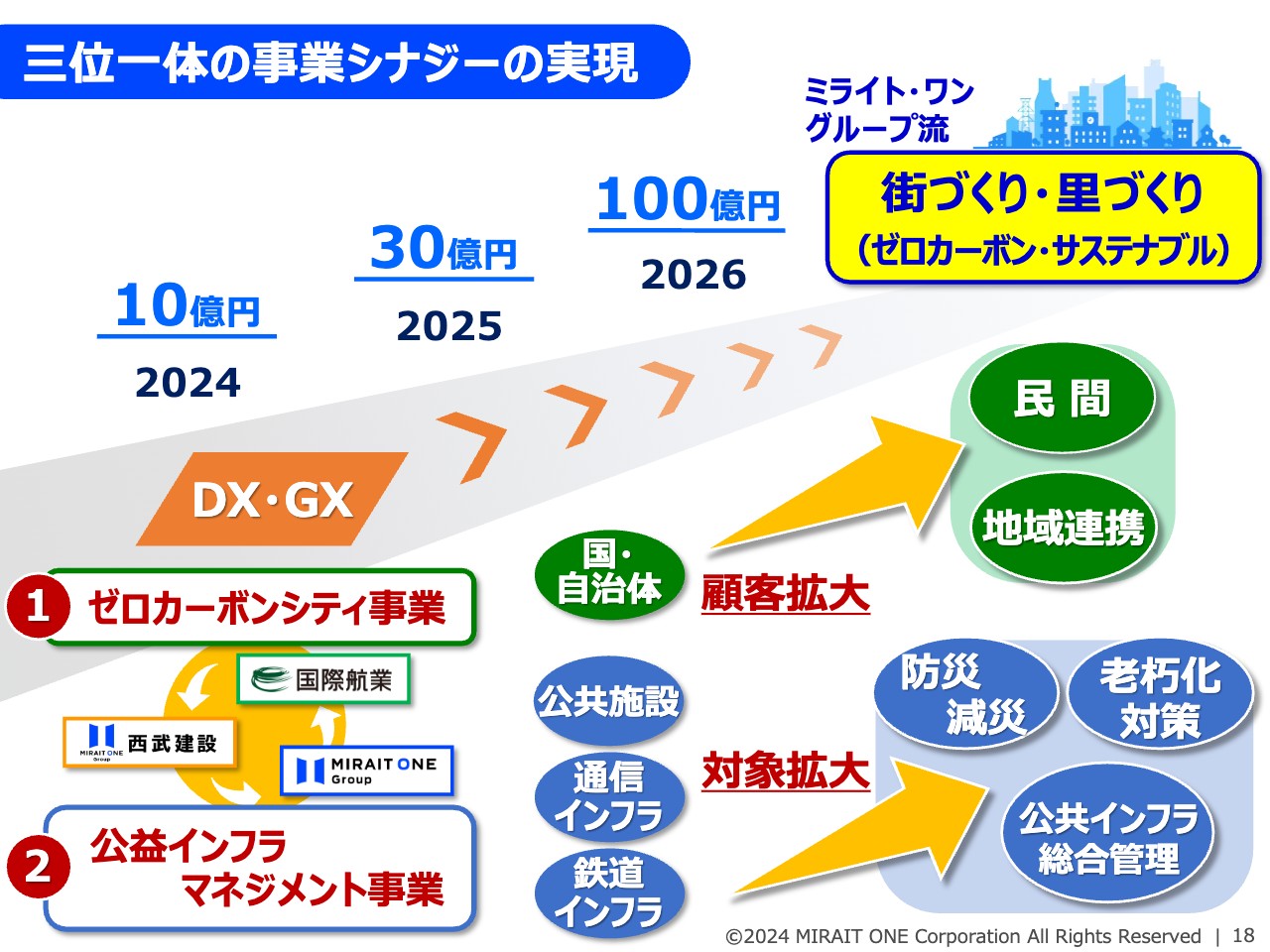

三位一体の事業シナジーの推進

国際航業のグループ入りによる事業シナジーの発揮に向けて、西武建設と既存のミライト・ワングループによる三位一体の取り組みについてご説明します。

シナジー分野としては、ゼロカーボンシティ事業、公益インフラマネジメント事業の2つを軸として進めていく予定です。国際航業の強みである自治体などを含めた企画力・コンサル力を起点にして、西武建設のゼネコンとしての総合力・施工力、ミライト・ワンのDX・GXの実装力・運用力のバリューチェーンをしっかりとつなげて、ミライト・ワングループ流のフルバリュー型で展開していきます。

これらの事業を、各事業レイヤのパートナーとの協業強化、国際航業の空間情報・DX基盤の活用・高度化、コンプライアンス・情報管理を徹底した上で取り組んでいきたいと考えています。

三位一体の事業シナジーの実現

具体的な取組み内容です。ゼロカーボンシティ事業については、各種GXソリューションの公共向け提供から始めて民間のお客さまに拡大し、周辺地域を含めたエネルギーマネジメントなど、トータルソリューションでゼロカーボンシティを実現していきたいと考えています。

公益インフラマネジメント事業では、通信、鉄道インフラの設計・施工の一元的な実施と空間情報による維持管理の効率化から始めて、対象を道路・水道などの公共インフラに拡大し、防災減災、老朽化対策まで含めたインフラの総合管理事業を展開していくことを目指しています。

これら2つの事業で、2026年度までに受注額100億円を目指します。

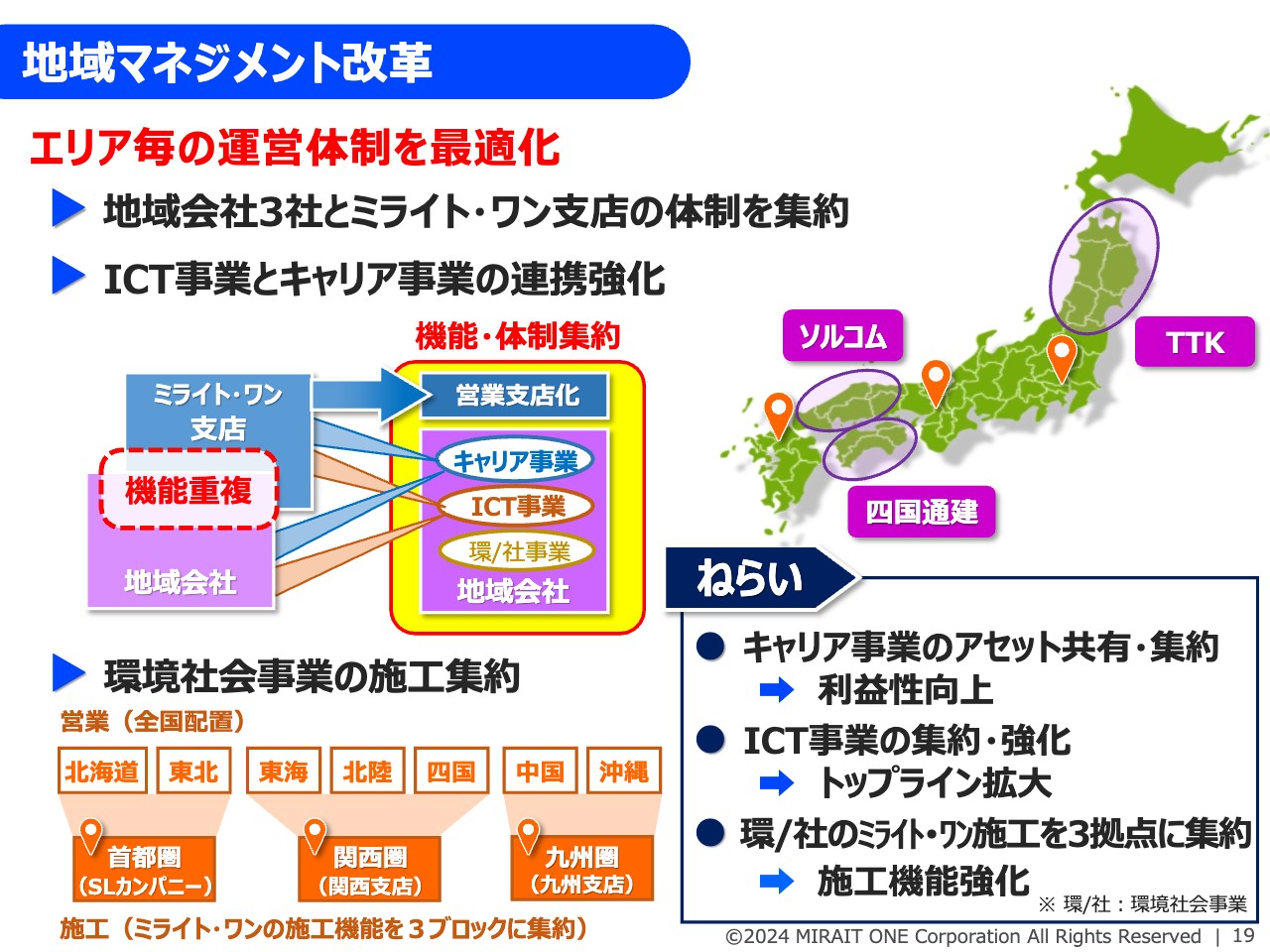

地域マネジメント改革

地域マネジメント改革です。2018年から2019年にかけて経営統合を行ったTTK、ソルコム、四国通建の3社のエリアにおいて、エリアごとの事業運営体制を最適化することを目的として、地域会社とミライト・ワン支店の機能と体制の集約を行います。

取組みの狙いとして、キャリア事業においては、エリア内のアセットの共有・集約による生産性向上を図り、ICT事業においては、エリア内での体制の集約とキャリア事業との連携強化を通じて、トップラインの拡大を図っていきます。環境・社会事業に関しては、全国に分散しているミライト・ワンのエンジニアリング組織を、首都圏、関西圏、九州圏の3ブロックに集約し、施工体制と人財育成の強化を図ります。

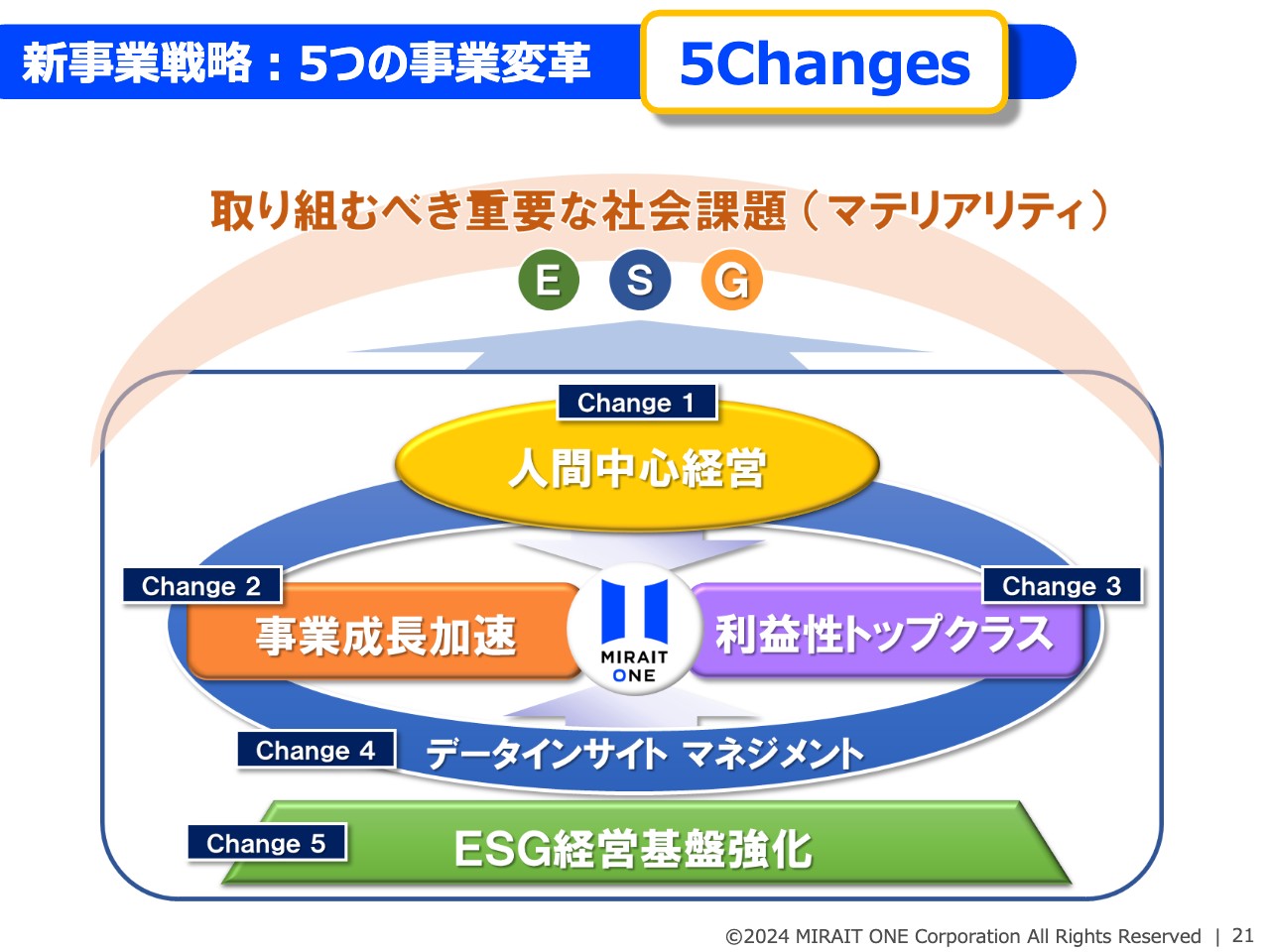

新事業戦略:5つの事業変革 5Changes

「MIRAIT ONE Group Vision 2030」の進捗状況についてです。このスライドは昨年5月に公表した「MIRAIT ONE Group Vision 2030」で、5つの事業変革「5Changes」をやり遂げることで、通信建設会社を超える「超・通建」に業態を変革していく、中期的な事業戦略の全体像です。「5Changes」について、定型フォーマットでKPIと進捗状況を記載していますので、ポイントを絞ってご説明します。

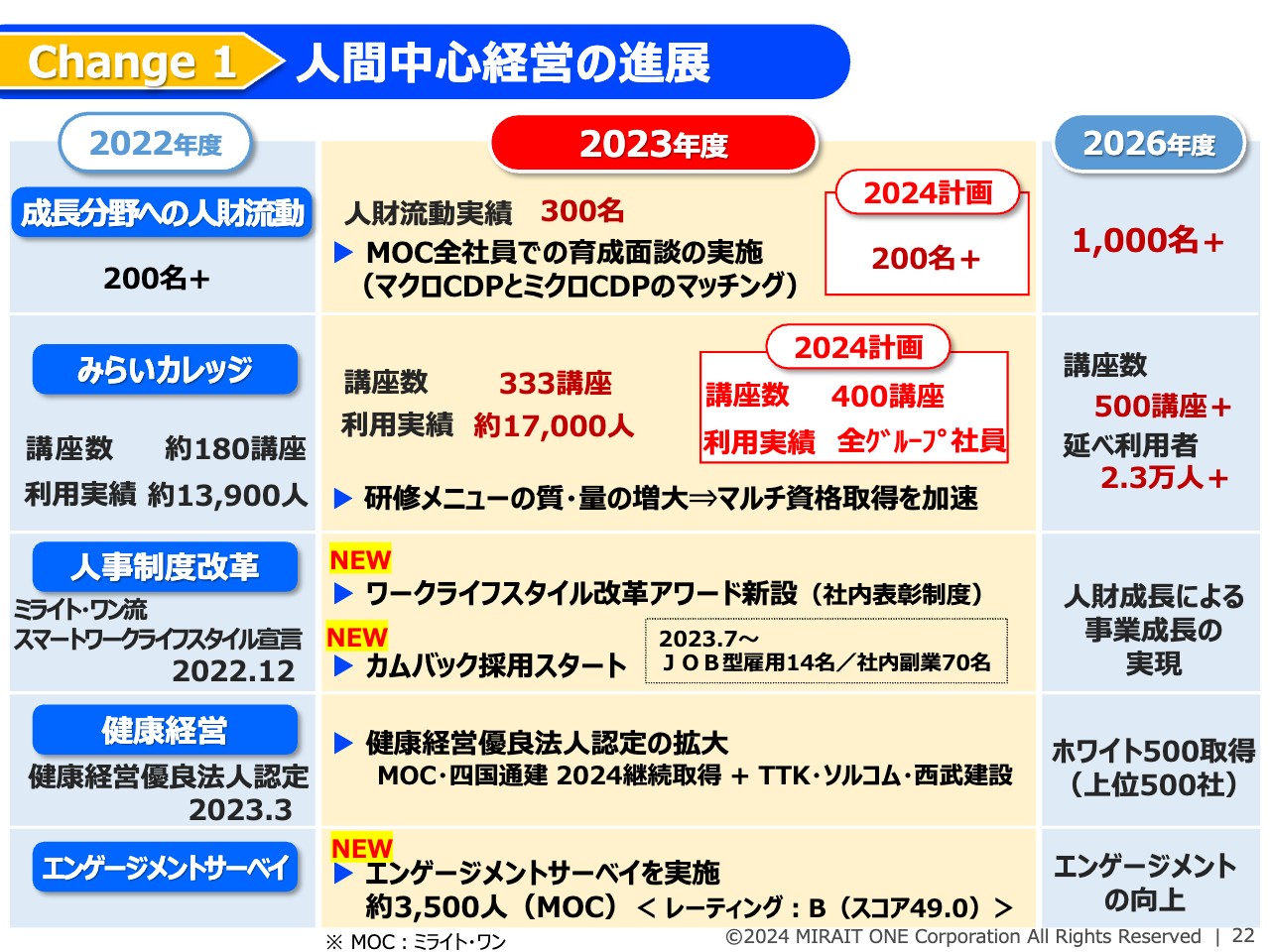

Change1 人間中心経営の進展

まず、Change1「人間中心経営」の進捗です。当社の事業成長を牽引する人財流動計画の進捗については、昨年度からミライト・ワン全組織で育成面談を開始したことを受け、2023年度には2022年度を超える300名の人財流動を実施しています。

2022年7月のミライト・ワングループ発足と同時に開学させた「みらいカレッジ」は現在、社員はもとより派遣社員等を含めグループ約1万7,000名に利用者を拡大させ、研修メニューの充実とパートナー会社への利用拡大を図っています。

人事制度改革では、ワークライフスタイル改革アワードの新設やカムバック採用をスタートさせ、昨年7月にスタートしたJOB型雇用では14名、社内副業では70名の社員が多様な働き方を実践しています。

また、新たにエンゲージメントサーベイを実施しました。社員の声に耳を傾け、エンゲージメントの向上にしっかりと取り組んでいます。

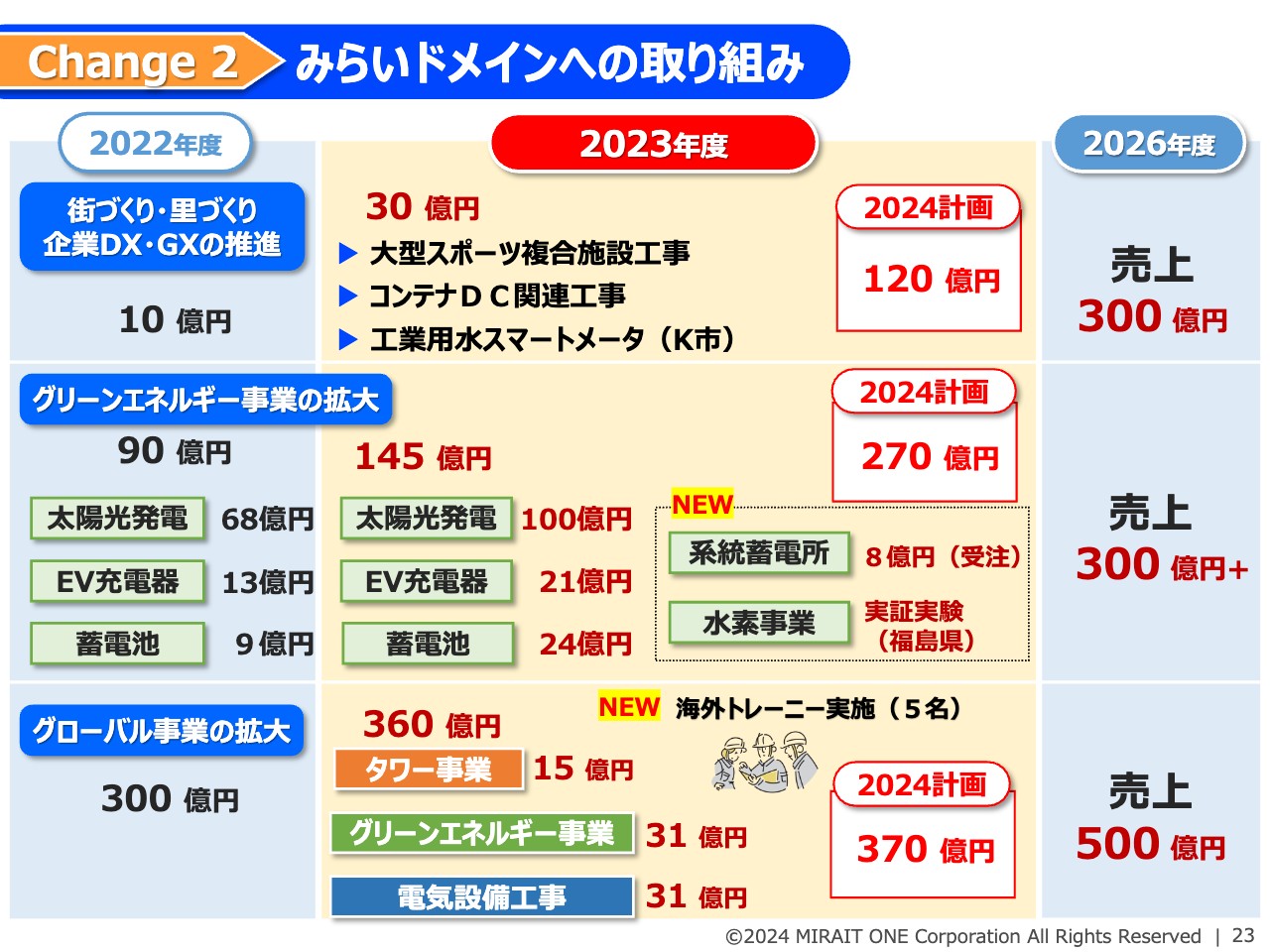

Change2 みらいドメインへの取り組み

Change2「事業成長加速」です。みらいドメイン拡大に向けた取り組みでは、グリーンエネルギー事業の売上が145億円となり、2022年度に比べ60パーセント拡大するとともに、新たな取り組み分野である系統蓄電所の受注など、今後の拡大に向けた具体的な成果が出てきています。

また、グローバル事業については、海外のトレーニー制度を創設し、シンガポールやオーストラリア等に5名を派遣してグローバル人財育成に取り組んでおり、今後さらに拡大させていく計画です。

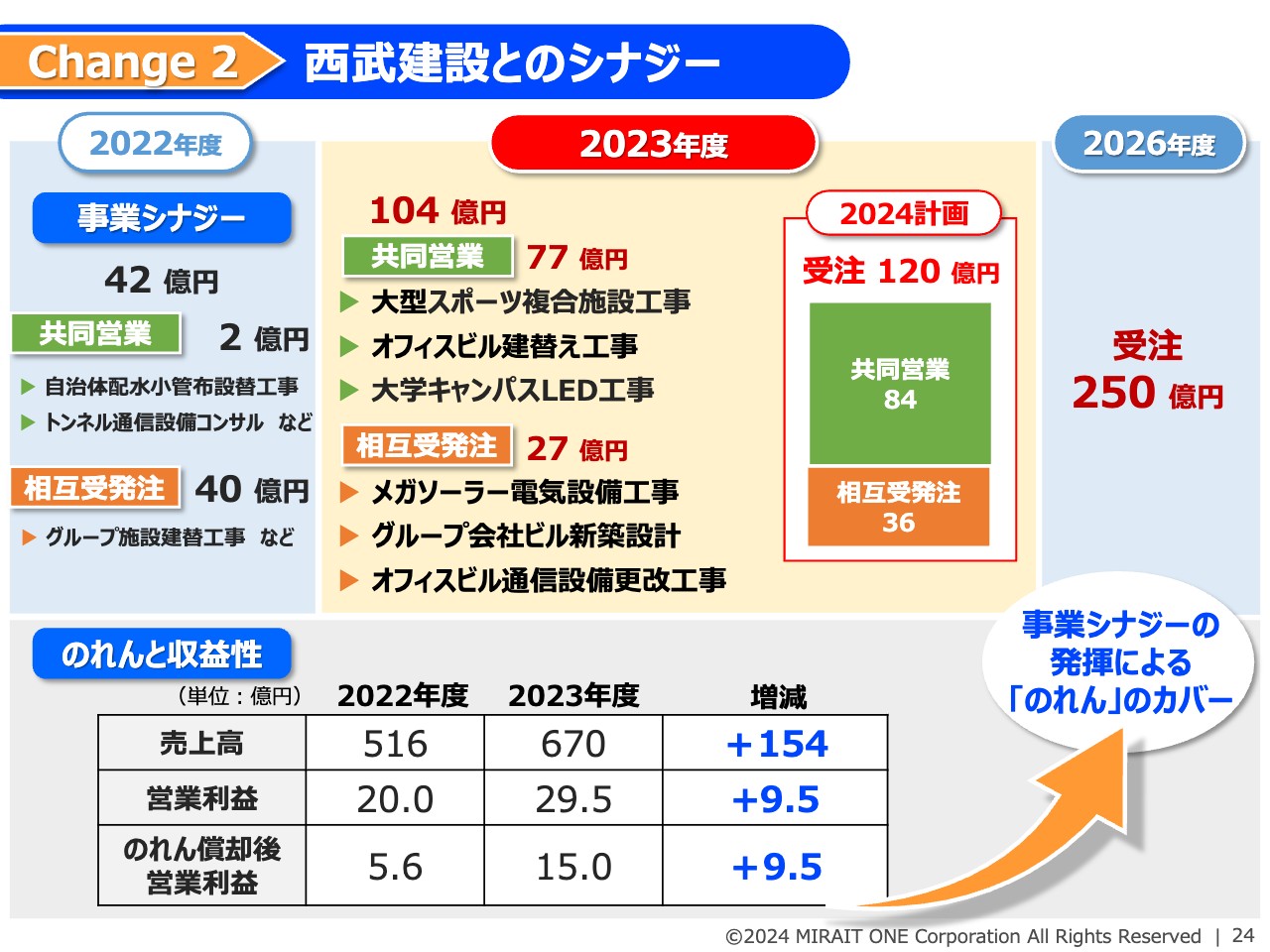

Change2 西武建設とのシナジー

西武建設とのシナジーについてです。事業シナジーによる受注実績は、2022年度の42億円から104億円に大きく拡大しました。現在、大小さまざまな具体案件が出てきており、今年度は120億円を計画して取り組んでいます。

西武建設のM&Aで生じたのれんをどのようにカバーし、利益成長につなげていくかということについては、2023年度はのれん償却後の営業利益が前年度を9億5,000万円上回る実績となりました。今後は事業シナジーの発揮によるさらなる利益拡大を目指していきます。

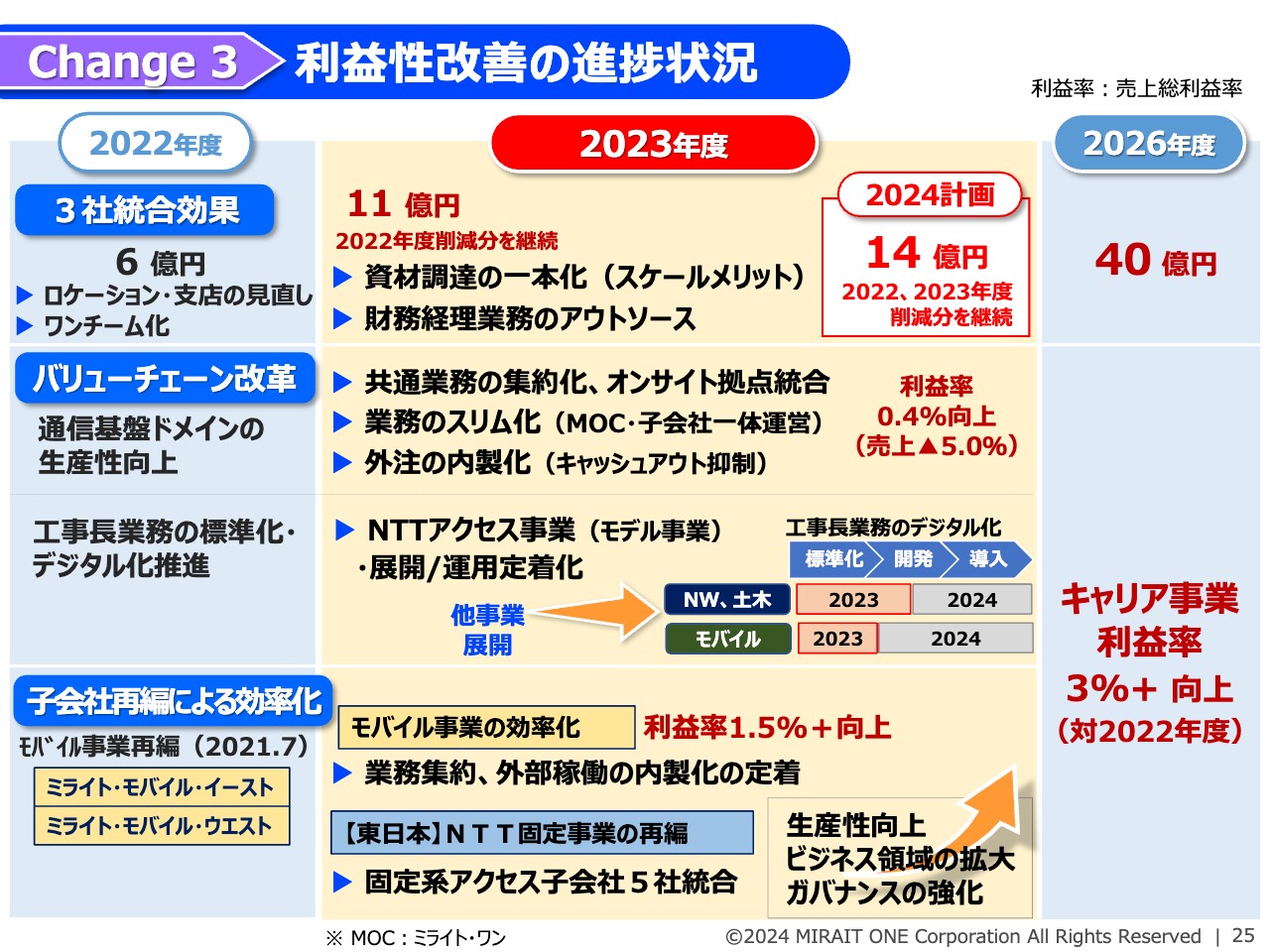

Change3 利益性改善の進捗状況

Change3は、生産性向上・コストダウンの取り組みです。「利益性トップクラス」を目指して取り組んでいます。

非常に厳しい環境下にあるキャリア事業では、私どものバリューチェーンの改革をキャリア事業全体へ展開する取り組みを進めています。モバイル事業の再編成によって効率化の定着を図ってきましたが、今後はNTT事業のアクセス子会社の再編にも取り組み、さらなる利益率向上に取り組んでいきます。

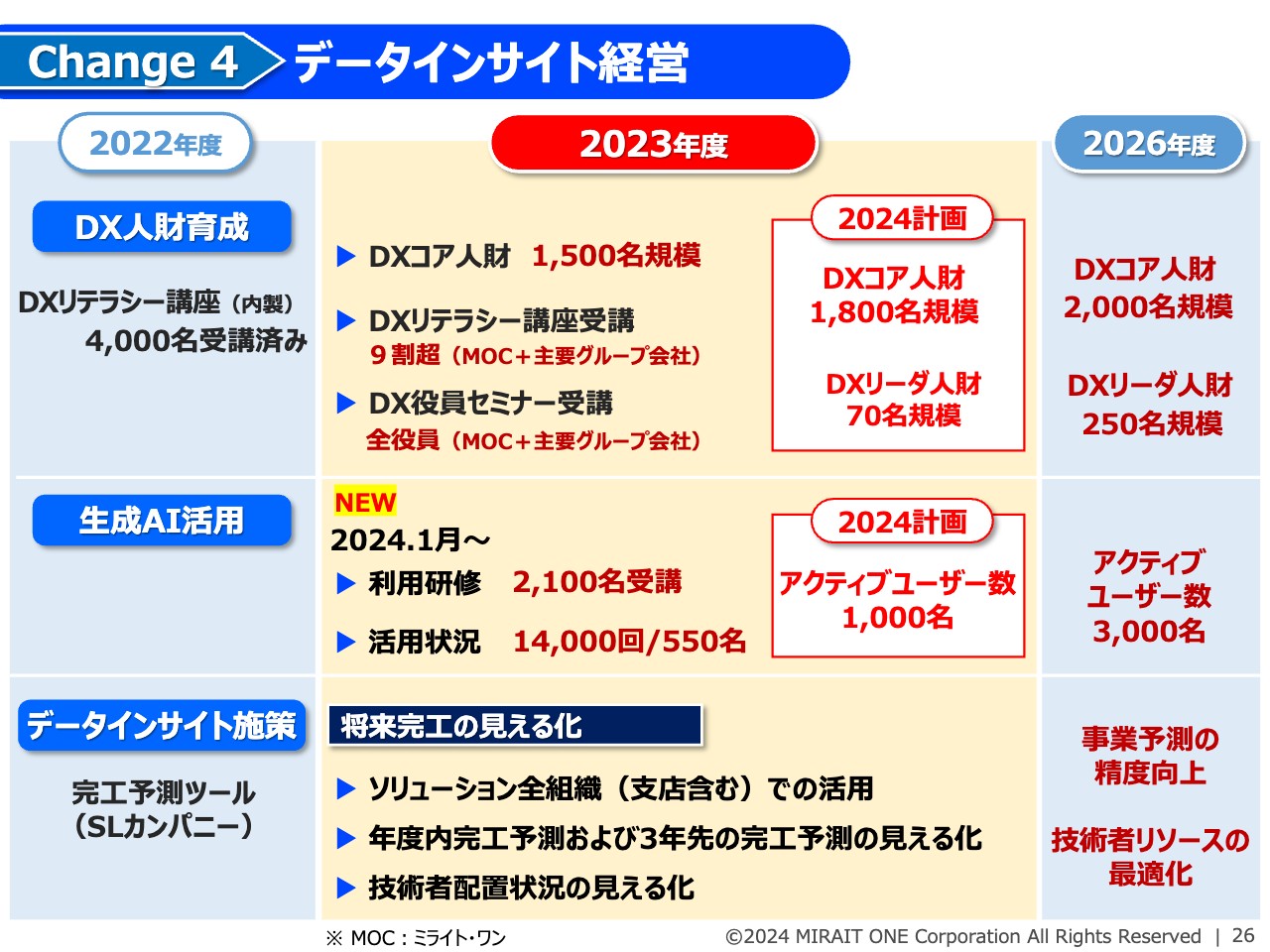

Change4 データインサイト経営

Change4は、「データインサイト経営」です。すべての事業領域でDXを進めることができるように、現在はDXコア人財の育成にかなり急ピッチで取り組んでいます。2024年度には、さらに高いレベルのDXリーダー人財の育成に取り組んでいきます。

また、話題の生成AIについては、今年1月から完全に社内利用できるようにスタートしました。全社員がアクセスできるようにしており、すでに500名を超える社員が活用を始めています。「みらいカレッジ」において活用研修を充実させ、AI活用促進によるDXの促進をさらに加速し、利益性・生産性の向上に努めていきます。

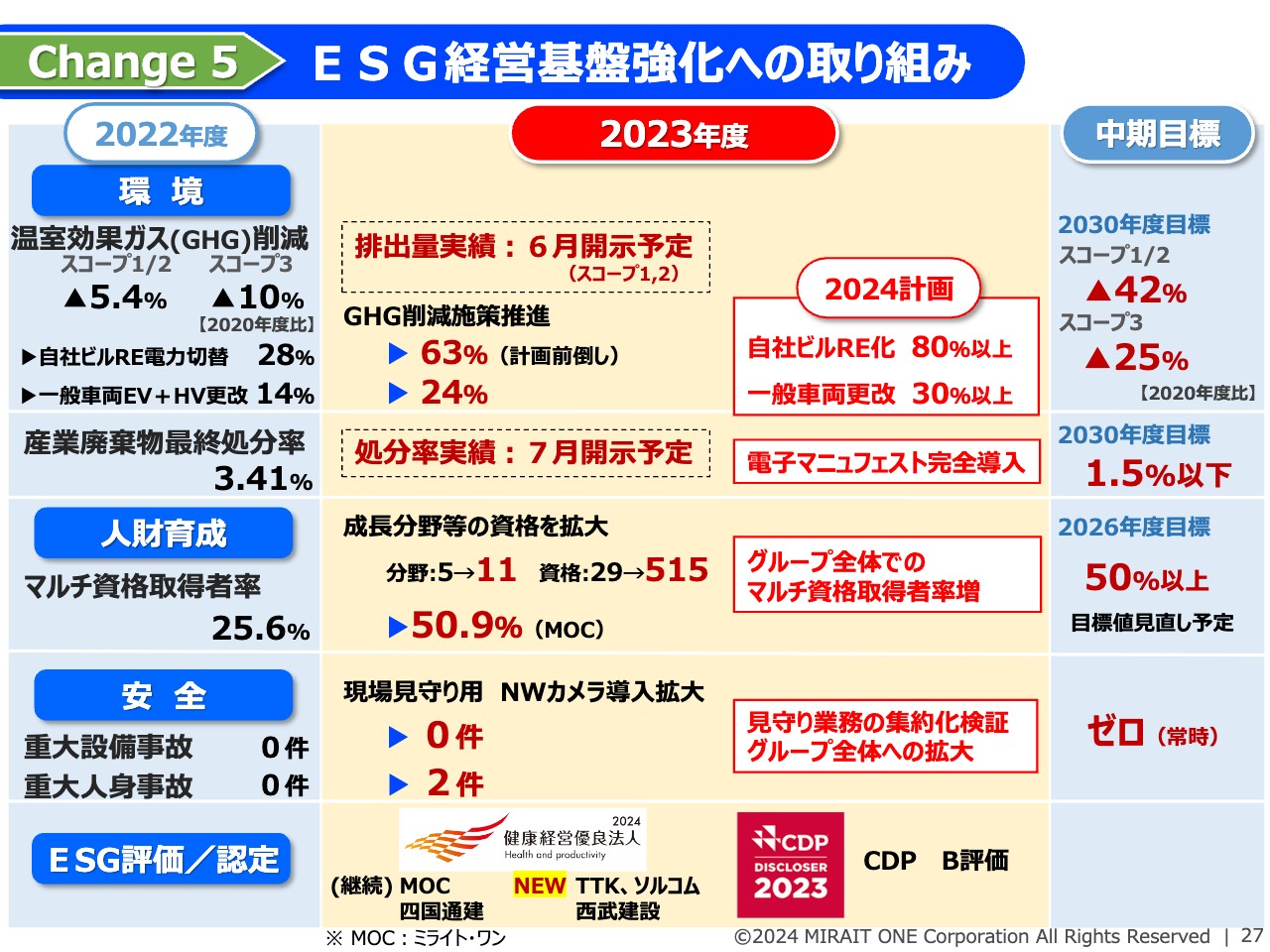

Change5 ESG経営基盤強化への取り組み

Change5は、「ESG経営基盤強化」の進捗状況です。温室効果ガス(GHG)の削減に向けて自社ビルのRE電力切替計画を立てており、かなりの前倒しを行っています。GHG排出量と産業廃棄物最終処分率の実績値は算出中のため、それぞれ6月と7月にホームページ等で開示したいと思います。

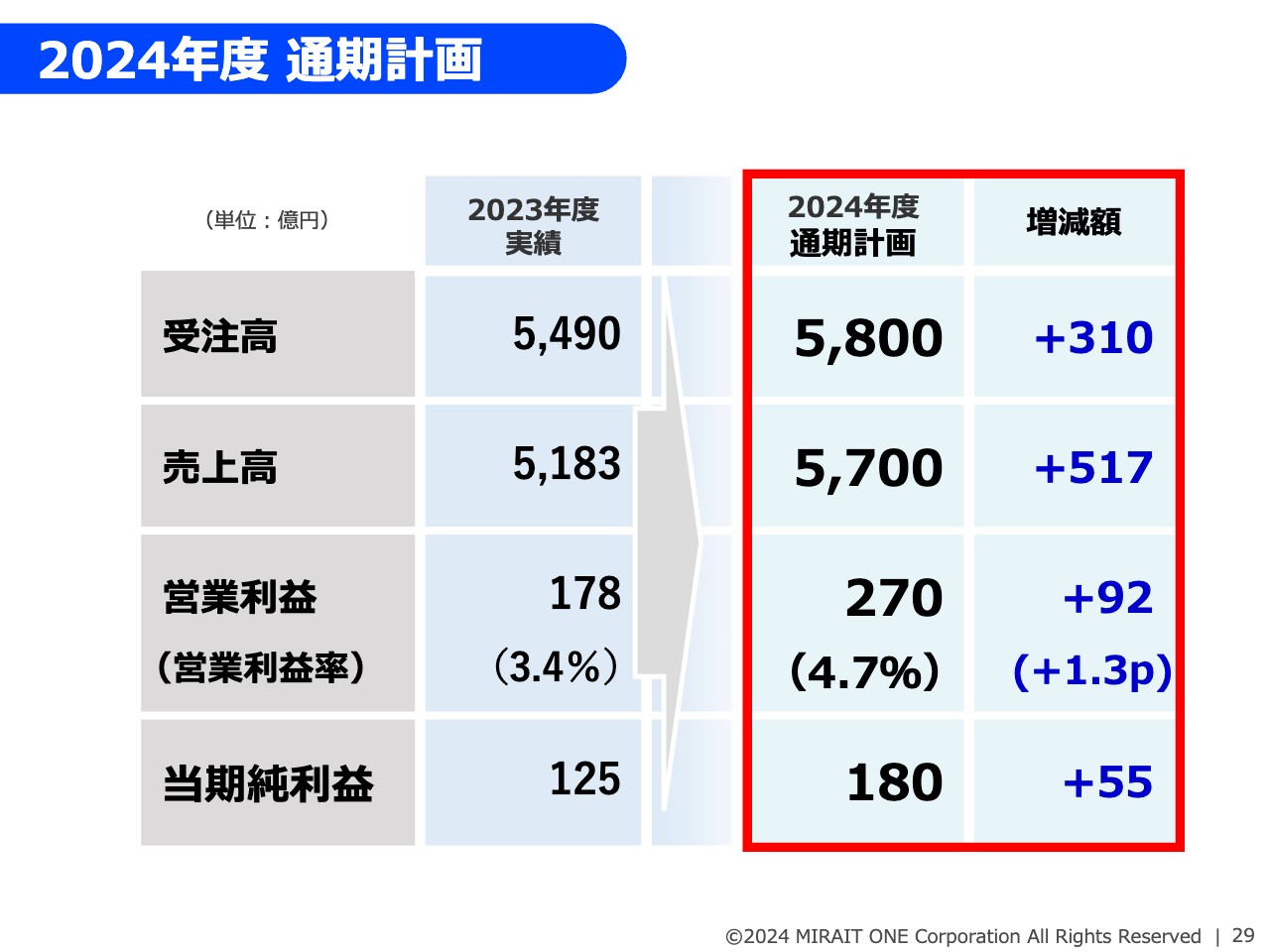

2024年度 通期計画

2024年度の通期計画についてご説明します。2024年度の通期計画は、受注高5,800億円、売上高5,700億円、営業利益270億円、営業利益率4.7パーセント、当期純利益180億円を計画しています。

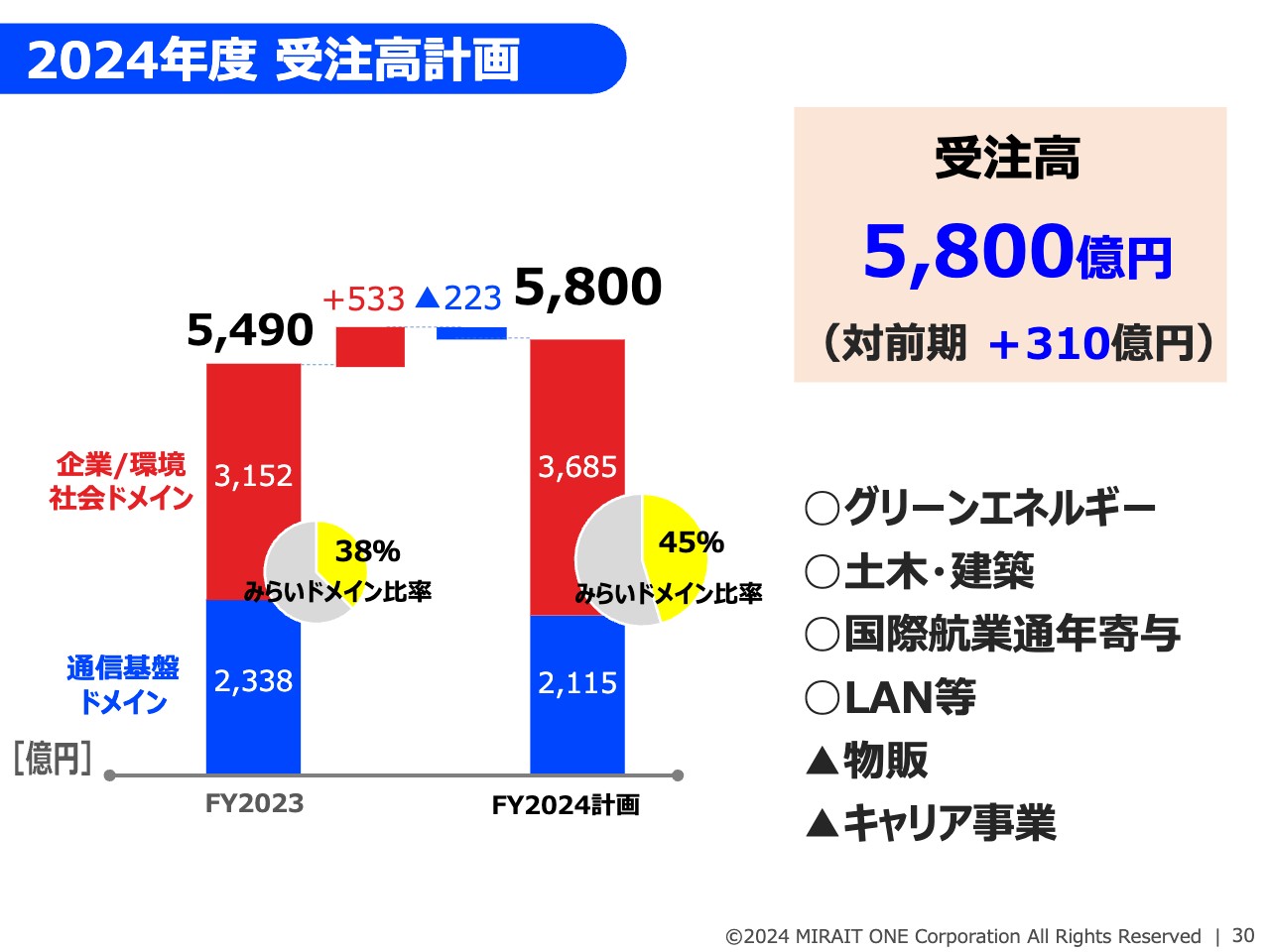

2024年度 受注高計画

受注高は、前期比310億円増の5,800億円の計画です。キャリア各社が投資抑制の傾向を続けているため、通信基盤ドメインは前期比223億円の減少を見込む一方、企業/環境社会ドメインは前期比533億円の増加を見込んでいます。

環境・社会事業においては、グリーンエネルギー、西武建設などによる土木・建築、国際航業の企画・コンサルおよび業績の通年寄与による増加を見込んでいます。また、ICTソリューション事業においては、物販が減少していますが、LAN等の拡大を見込んでいます。

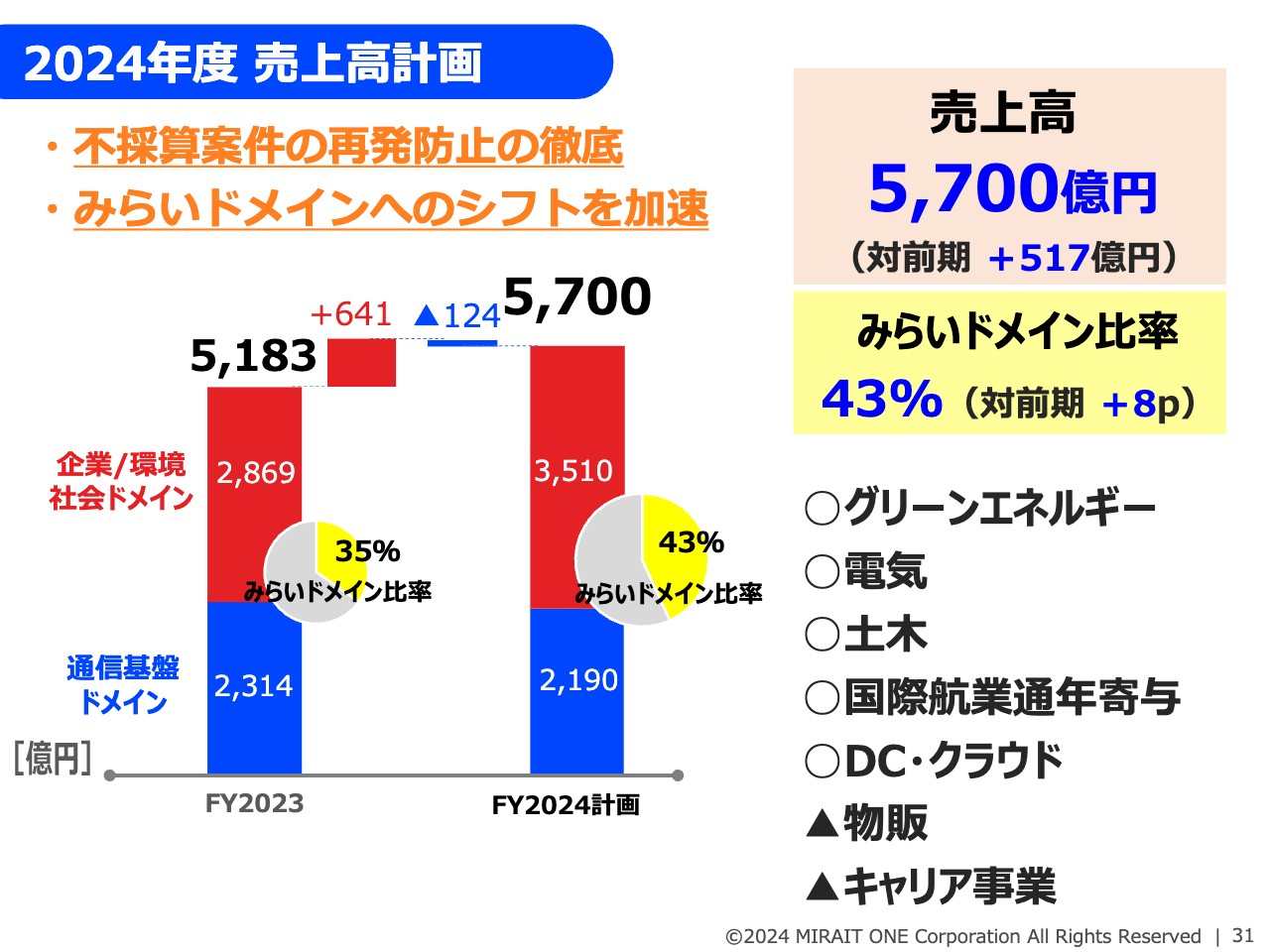

2024年度 売上高計画

売上高は、前期比517億円増の5,700億円の計画で、受注高とほぼ同様の傾向です。通信基盤ドメインは前期比124億円の減少を見込む一方、企業/環境社会ドメインは前期比641億円の増加を見込んでいます。

当社が成長領域と位置づけて戦略的に取り組んでいる「みらいドメイン」の売上比率は、前年から8ポイント増加し、43パーセントの計画です。中期目標で「40パーセント以上を目指す」と掲げていましたが、来年度に計画をオーバーしていく見込みです。

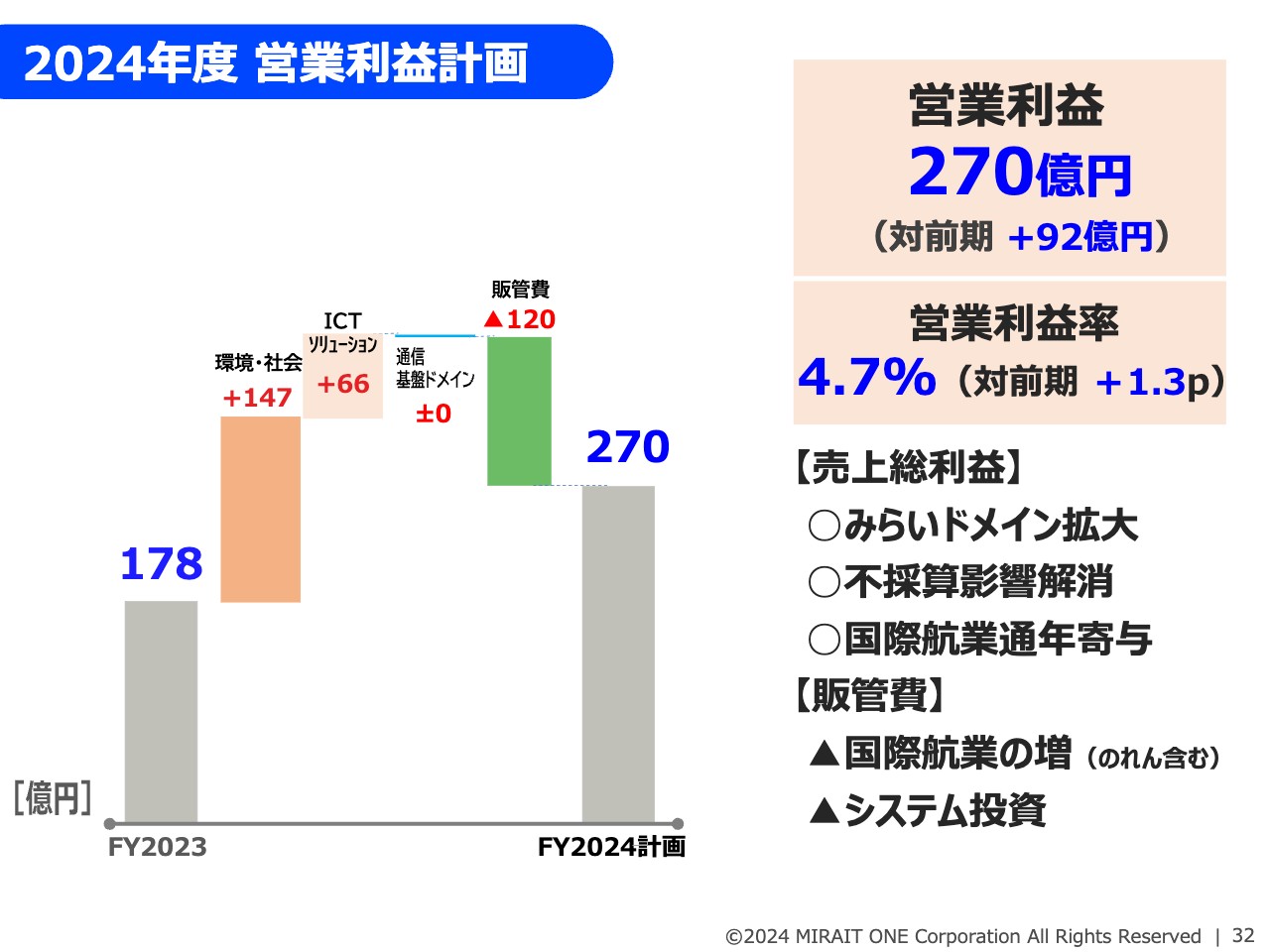

2024年度 営業利益計画

営業利益は前期比92億円増の270億円、営業利益率は4.7パーセントの計画です。不採算案件の再発防止徹底、および成長領域である「みらいドメイン」を拡大し、国際航業の業績が通年に寄与することなどによって、環境・社会事業とICTソリューション事業の増益を図っていきます。

販管費は、国際航業の業績の通年寄与、もしくは今年度の基幹システム刷新に伴う若干のシステム投資等により増加しますが、継続してコスト削減に徹底して取り組んでいきたいと思います。

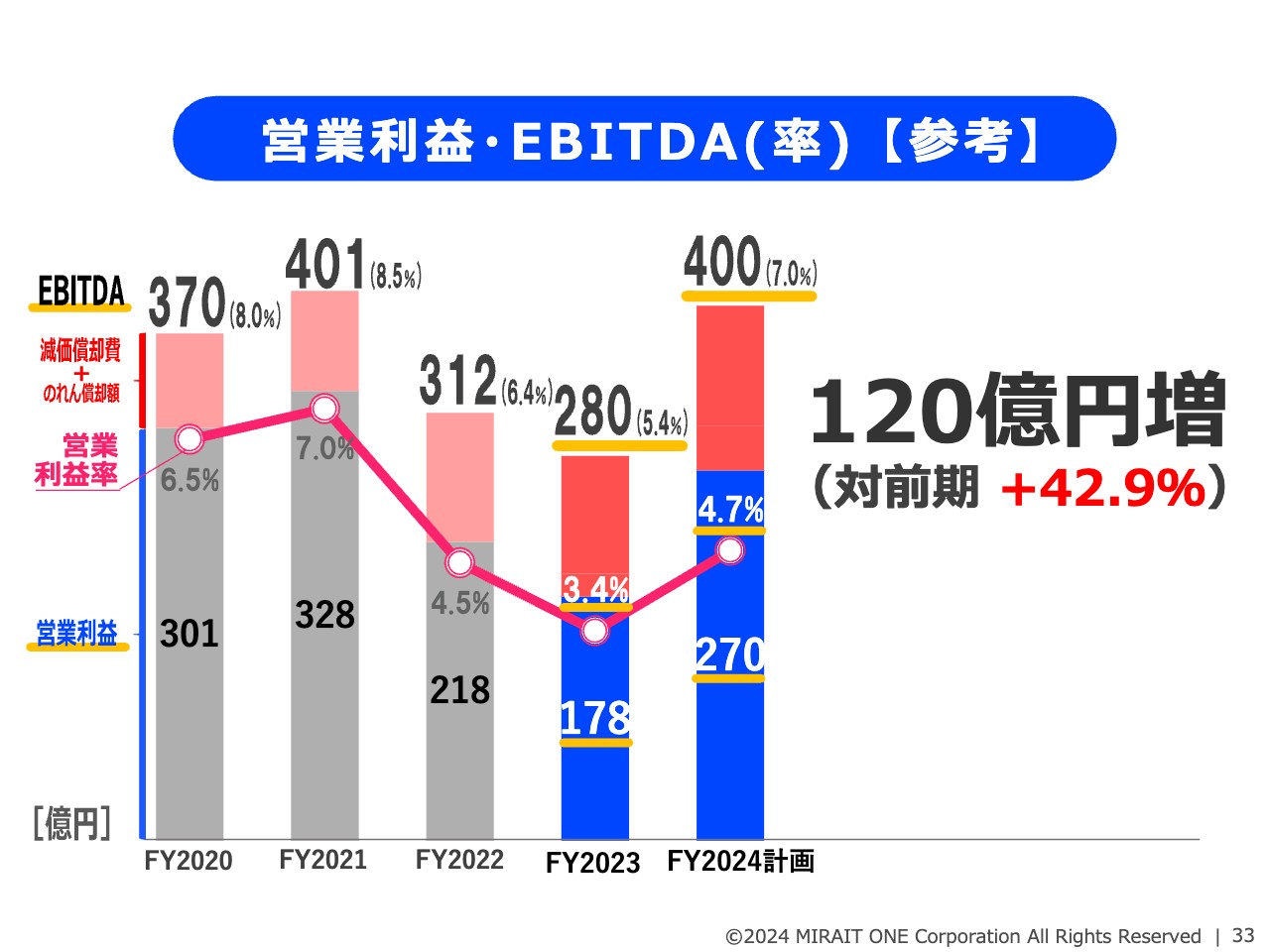

営業利益・EBITDA(率)【参考】

こちらのスライドは、営業利益に関する参考として、企業のキャッシュベースの収益力を表すEBITDAの推移を示したものです。今年度の計画はEBITDAベースで400億円です。グラフをご覧いただくとおわかりのとおり、過去最高益となった2021年とほぼ同水準のEBITDAとなります。引き続き、稼ぐ力と収益力の向上に努め、持続的な発展・成長に努めていきます。

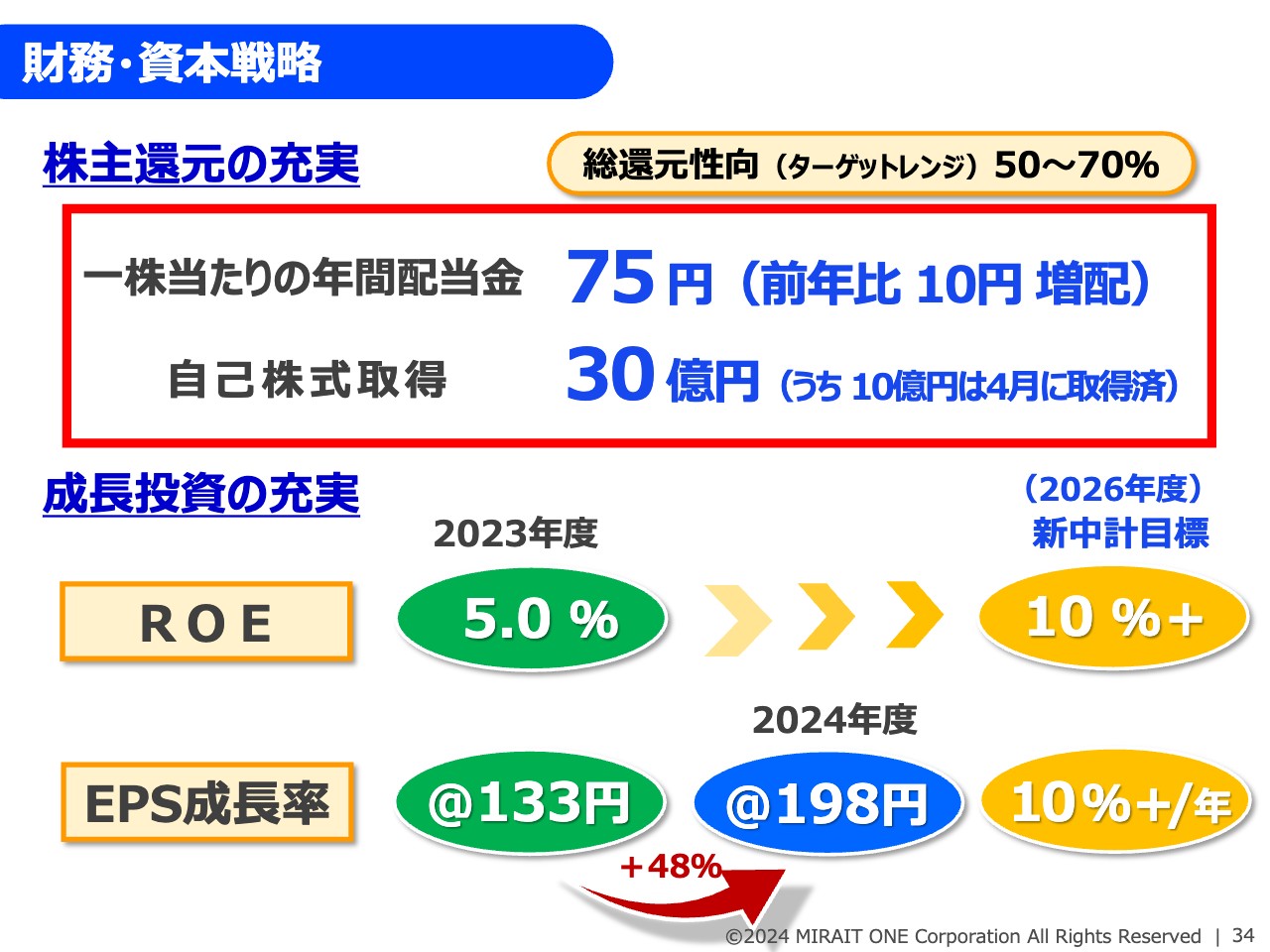

財務・資本戦略

最後に株主還元です。今期も、還元方針は「安定的な配当成長と機動的な自己株取得」を基本としています。総還元性向のターゲットレンジを50パーセントから70パーセントとし、これを意識して積極的に展開していきます。

配当についてですが、今期は増収増益の計画であり、市場動向もしくは他社の動向等も勘案し、配当に関する目線をこれまでより少し上げて前期比10円増配し、一株あたりの年間配当金を75円としました。

自己株式の取得に関しては、20億円を新たに決議し、今年4月に10億円分を取得しているため、合計30億円の自己株取得としています。

これを比率で計算すると、総還元性向は50パーセントをやや超える水準となっています。

昨年度のROEは5.0パーセントと、若干低迷しました。買収した国際航業と西武建設、ミライト・ワンとのシナジーによる三位一体の収益力向上や株主還元施策の実施等により、中期目標で10パーセント以上の目標を立てており、この水準にたどり着けるよう努力していきます。

また、今期のEPSは前期比48パーセント増の198円を見込んでいます。

スライドに関するご説明は以上です。ご清聴いただきありがとうございました。

質疑応答①:環境・社会事業の今期売上総利益計画

質問:今年度「環境・社会事業」の売上総利益計画について、増加する要因は?

回答:売上総利益について、額で147億円、同率で4パーセント(9.9パーセント⇒13.9パーセント)改善する計画としています。

まずは、前年度発生した不採算の影響(15億円)の解消を見込んでいます。

次に、昨年グループ入りした国際航業の売上総利益が通年で寄与しますが、約3分の2がその要因となります。

加えて、西武建設の土木事業の利益率改善も、見込んでいます。

質疑応答②:ICT事業の今期売上総利益計画

質問:今年度「ICT事業」の売上総利益が、改善する要因は?

回答:前年度に、LAN等で最大の(約40億円⇒45億円)の不採算を出しました。このようなことは二度と繰り返さない、これをどうリカバリーしていくかが最大のテーマです。これを解消することが、伸びの約8割を占めます。

他では、物販が減る一方、ソフトウェア事業で伸ばして、66億円の売上総利益増加を計画しています。

質疑応答③:国際航業単体の実績、シナジー効果

質問:国際航業単体の2023年度実績と2024年度計画について。また、すでにシナジー効果は出始めているのか?

回答:国際航業のビジネス環境は、DX、GXが各地域の自治体に進んでいることを背景に、底流としては力強く成長力のある領域だといい見通しを持っています。

前年度は、売上高130億、セグメント利益は6億円。M&A一時コスト5億円を加味すると1億円の利益貢献です。

今年度は、通年で貢献します。売上高500億円、営業利益30億円超を計上する利益率の高い会社です。デジタル化、地方創生の波を受けて、増収増益を目指しています。

当社グループとのシナジー創出についても、すでに10数件の共同営業の提案から実績として上がってくることを期待しております。

今後も、四半期ごとにセグメント情報の開示で、ご報告してまいります。

質疑応答④:「ゼロカーボンシティ事業」「公益インフラマネジメント事業」の利益率

質問:「ゼロカーボンシティ事業」「公益インフラマネジメント事業」の利益率は、どの程度を見込んでいるのか?

回答:まさにお互いの得意領域(①国際航業の企画・コンサル、②西武建設の土木・建築分野、③当社の電気・ICT分野)で、施工・保守を含めたエンジニアリングを活かして、シナジーを生み出すことをそれなりに早いピッチで進めています。

新しい自治体にすでに10数件ほど提案をしているところです。

利益率について、営業が一本にまとまれば、営業効率も上がるものと見込んでいます。

質疑応答⑤:DXの取り組みの利益効果

質問:ICT分野に強い建設会社として、DXへの取り組みがどれだけ利益率の向上に寄与するのか、ご見解は?

回答:現在、DX人財の育成を進めています。

もともとICTに強い会社ですが、DXのアプローチをするためには、まずは基礎を学んだ上、一段高いレベルに引き上げるようにしています。徐々に、そういう人財が事業の核になってDXを進めております。

具体的成果と目標について、いずれ数値でもお示ししていければと思っています。

質疑応答⑥:国際航業の利益貢献

質問:「環境・社会事業」の今年度売上総利益計画(前年度比+140億円)の3分の2(約+100億円)が、国際航業の寄与とのことだが、国際航業の売上高増(前期比+400億円程度)である。売上増に対する利益増が大きいのはなぜか?

回答:国際航業は、通信建設業とは異なり、「人」が営業コンサルを行って利益を得る業態です。一方で販管費も70億円程度と高く、営業利益は30億円程度となります。

それでも高い利益率ではありますが、際立って高いということではありません。

質疑応答⑦:販管費増加の要因

質問:販管費が増加(前期比+120億円)する要因について(固定的なもの、売上により変動するもの)

回答:国際航業の販管費は、ほぼコンサルを行う営業人員に関するものなので、固定的です。オーガニックでも、今年度基幹システムの刷新を考えているので、別途追加費用がかかってきます。

今年度ベースの販売費が70億円増加と構造的に変わってきます。引き続き、変動費率については適切にコストコントロールをしてまいります。

質疑応答⑧:PBR1倍に向けた対応

質問:東証からの要請「資本コストや株価を意識した経営」について対応を開示しておられるが、現状のマーケット評価からは乖離をしている。今後どのように近づけていこうとされているのか?

回答:決算発表後、株価は軟調であり腐心しているが、経営の最優先事項と意識して取り組んでいます。

既存の事業ポートフォリオを構造的に変えていきながら、どうやってROE、利益率を改善していくかがテーマです。

現在、通信キャリア事業がかなり急ピッチで減少していく中、業態を環境社会、ICT事業にどれだけ早く変えて、その利益率を上げていくことに尽きます。

一方で、通信事業の収益性については、コスト改善を進める以外にありません。モバイル事業の子会社再編に続いて、現在固定事業の子会社再編を進めています。

質疑応答⑨:M&Aの総括、評価

質問:厳しい通信キャリア事業の受注環境の中で、非通信キャリア事業への多角化のためM&Aを進めてこられたと思う。これまでのM&Aについて、成功事例、上手くいかなかった事例等、評価と総括をお願いします。

回答:西武建設のM&A(2022年12月)から約1年半、国際航業のM&A(2023年12月)から約半年が経過しましたが、まだ振り返れるような実績は上がっていません。

西武建設は、最初少し混乱した時期もあったが、単体としてのれん償却後の利益を開示していますが、財務上もシナジーが順調に来ているという認識です。

国際航業は、事業の親和性が極めて高い領域の会社ですので、バリューチェーンを繋げていく意味で、3社(ミライト・ワン・西武建設・国際航業)の社員の腹落ちが早く、自律的、自走的に案件が出て来ており、好意的に受け止めています。

当社では、M&Aにおいて大きな失敗は起きていません。

一番腐心しているのは、買収の問題よりも、PMIをトップが先頭に立ってスピーディーに責任をもって行うということです。今回の国際航業との間では、事業とガバナンスのシナジー、カルチャーの統合まで100日で一定のところまでやりあげようというかたちで進めました。まだ課題はありますが、一つ一つ乗り越えてまいります。

※質疑応答部分は、企業提供の要旨になります。

記事提供: ![]()