サントリーがファーストキッチンの売却を決めた戦略的背景

それでは、以上の両社の現状を踏まえたうえで、今回のサントリーとウェンディーズ・ジャパンが、ファーストキッチンの売買契約に合意した背景にはどのような戦略的な思惑が隠されているのでしょうか?

まず、サントリーにおいては、財務体質の急速な悪化から事業の選択と集中を急がなければいけない背景があります。

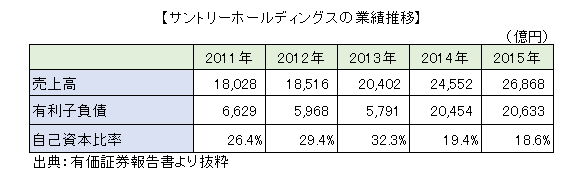

最近、積極的なM&Aで売上はここ5年間で8,000億円以上増加し、前期は2兆6,868億円と過去最高を記録し、2年連続でキリンホールディングスを抑えて首位を維持しました。

ところが、積極的なM&Aは一方でサントリーの財務体質に暗い影を落としています。たとえば、アメリカのビーム社を買収した際に1兆6,000億円を超える巨費を投じた影響で、有利子負債は2兆円を超える水準まで達してしまったのです。自己資本比率でみれば、2013年12月期の32.3%から2015年12月期は18.6%と大きく落ち込み、財務の健全性は急速に悪化の一途を辿っています。

そこで、財務の健全化を図るうえで、あまり収益を生み出さない事業は高く買い取ってくれる企業が現れれば、積極的に売却する方針を立てていることが見て取れます。

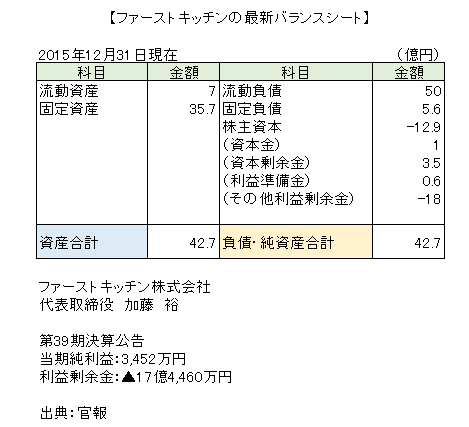

実際に、ファーストキッチンの財務諸表を見ると、利益は出ていますが、わずか3,000万円ほどであり、これまでの赤字が積み重なり利益剰余金はマイナス18億円で債務超過状態に陥っています。

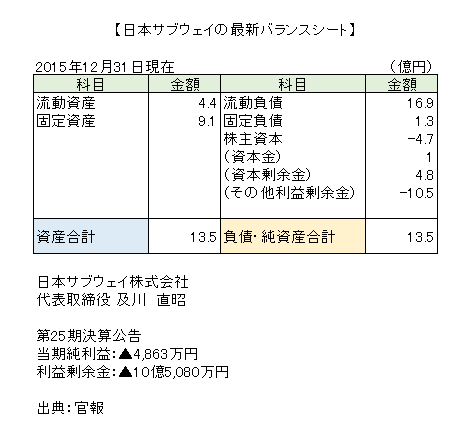

サントリーは、同じように2016年1月にサンドイッチチェーンのサブウェイの株式を65%売却することを発表しましたが、その際には、応分の総資産額と同程度の金額で売却に踏み切っているだけに、今回も推測ではありますが総資産である40億円前後の売却価格で合意し、売却を決定したのかもしれません。

いま読まれてます

-

コメダ珈琲いよいよ上場。サンマルクカフェとの比較で見えた強みと課題=八木翼

-

孫正義とジョブズ~ソフトバンク“次期社長”の電撃退任が意味するもの=栫井駿介

-

ついに現役復帰。ジョージ・ソロス氏が確信する中国経済崩壊のシナリオ=東条雅彦

-

英国EU離脱でも中国でもない、ジョージ・ソロスが怯える「第3の危機」

-

英国EU離脱がバリュー株投資家にとって千載一遇のチャンスとなる理由=栫井駿介

-

「業務スーパー」の栄光と挫折~インサイダー取引疑惑の神戸物産、最悪は上場廃止も=栫…

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

「トランプ大統領」リスクを読み始めた米国~まさかの“利下げ”観測も=斎藤満

-

「アベグジット」待ったなし。嘘吐きアベノミクスの誇大表示と7つの罪=斎藤満

-

勝負に勝って戦いに負けた舛添要一 品格なき知性、奸計による挫折=吉田繁治