サムコ<6387>

化合物半導体用など半導体・電子部品製造装置のメーカー。足元は、主軸のパワーデバイス、レーザー、センサー向けが過去最高の受注残を順調に消化している。

10日取引終了後に発表した25年7月期単独決算は、AI関連投資を背景としたデータセンター向け半導体需要の成長が追い風となり、売上高が前の期比13.9%増の93.4億円、営業利益が同16.1%増の23.4億円、純利益は同15.3%増の16.9億円となった。

26年7月期は高速光通信や先端パッケージ等先進分野が伸長。売上高が前期比9.25増の102億円、営業利益は同5.0%増の24.6億円、純利益は同1.4%増の17.2億円と過去最高益を更新する見通し。

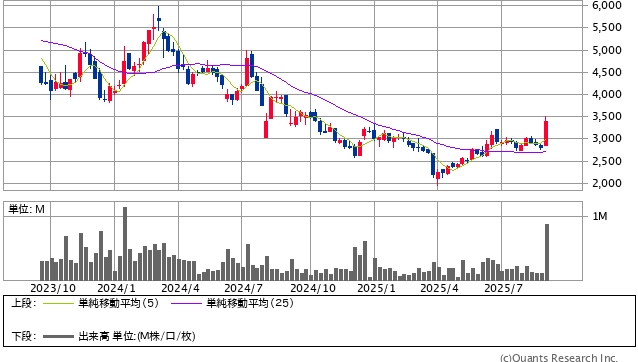

サムコ<6387> 週足(SBI証券提供)

株価は本日(12日)の取引時間中に年初来高値を更新している。

芝浦メカトロニクス<6590>

フラットパネルディスプレー(FPD)や半導体、光ディスクなどの製造装置メーカーで、近年は半導体向け装置が急成長。半導体は台湾の大手ロジック・ファウンドリー向けなど最先端品を軸としている。

足元で、半導体製造の後工程で生成AI向けGPUの需要拡大が続いていることから、同社が手掛ける先端パッケージ装置の好調ぶりが維持されている。また、前工程でもウエハを凍結させてから洗浄する新機種を投入しており、来期以降の収益に貢献する見通し。

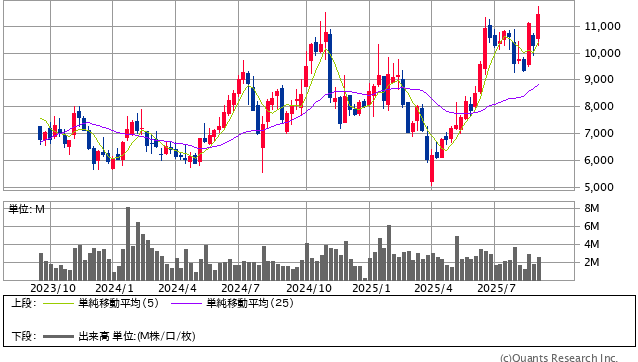

芝浦メカトロニクス<6590> 週足(SBI証券提供)

26年3月期は前期比で減収、2ケタ減益を見込んでいるが、株価は足元で上場来高値を更新する動きが続いている。来期以降の利益回復期待を考慮すれば、予想PER=20倍に割高感はない。 ※2025年8月中に初月無料の定期購読手続きを完了すると、以下の号がすぐに届きます。

※本記事は有料メルマガ『田嶋智太郎の先読み・深読み!株式マーケット』2025年9月12日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会に今月分すべて無料のお試し購読をどうぞ。 ※初月無料の定期購読のほか、1ヶ月単位でバックナンバーをご購入いただけます(1ヶ月分:税込1,100円)。

<初月無料購読ですぐ読める! 9月配信済みバックナンバー>

<こちらも必読! 月単位で購入できるバックナンバー>

『

田嶋智太郎の先読み・深読み!株式マーケット

田嶋智太郎の先読み・深読み!株式マーケット

』(2025年9月12日号)より一部抜粋

※タイトル・見出しはMONEY VOICE編集部による