GDP600兆円は可能か?

安倍首相は、2020年までに日本経済の規模を600兆円にする目標を掲げている。そうであれば、前掲の名目GDPのグラフの意味するところを考えてみて頂きたい。経済成長率を1990年から1997年にかけての角度に戻すのであれば、消費税率を3%に、それ以前の角度に戻すのであれば、0%に戻す必要があるのではないか?

このグラフは、あと4年で600兆円に到達させたいとするならば、消費税率は0%に戻すことが必要だと示唆している。ここに異次元の緩和効果をプラスして、ようやくGDP600兆円は、首相の夢物語ではなくなるように思える。

企業収益が増えても税収がそれほど増えない構造

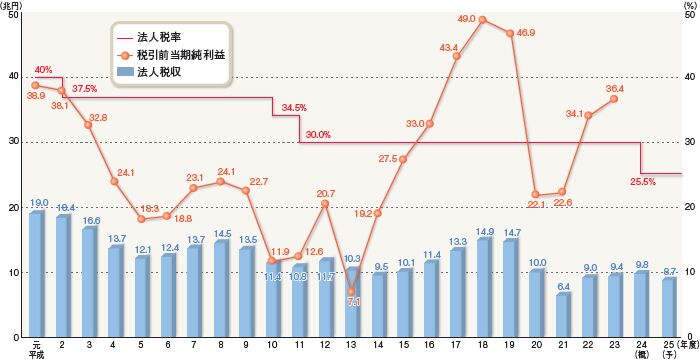

法人税収は消費税が導入された平成元年度(1989年度)に19兆円のピークをつけた。そのことについて、私は、売上から消費税分3%が天引きされたことにより、企業が人件費や利息、設備投資や研究開発費に回す分が減少し、縮小均衡が起きて法人税収や所得税収の減少につながったのではないかとの仮説を述べた。

私は、その仮説が的を射ていると思っているが、法人税収の減少には、他の要因、この仮説よりももしかすると、もっと影響力のある要因があったことも分かっている。財務省のWebサイトの同じ場所に載っているので、見逃していた訳ではない。極めて興味深いグラフだ。

企業収益と法人税率と法人税収

法人税率は消費税が導入された平成元年度(1989年度)の40%から段階的に引き下げられ、現在は25.5%にまで低下している。その結果、企業収益が落ち込んだ時に税収減となるだけでなく、企業収益が急回復しても税収がそれほど増えない構造となった。

特徴的なのは平成13年度から18年度にかけてで、企業収益が42兆円ほど増えたのに、税収は8兆円足らずしか増えなかったことだ。

法人税率の引き下げは、企業の競争力を高めるためだというのが建前だ。確かに、この期間の日本企業は少子高齢化や労働人口の高齢化、そして円高による競争力低下という逆風下にあった。

それだけではない。米国は、米ソ冷戦時には、極東の最重要パートナーとしてそれなりに優遇してきた日本を、1991年のソビエト連邦崩壊後は、経済的な目下のライバルとして見始め、多くの難題をつきつけてきた。

その後の日本経済、日本企業が米国の最大のライバルから陥落した事実を鑑みれば、消費税の導入と法人税率の引き下げも、米国の日本経済潰しのための入れ知恵かと勘繰りたくなるくらいだ。

加えて、台湾、韓国、香港、シンガポール、ASEAN、そして中国の台頭により、日本企業は世界経済におけるその地位を下げていった。とはいえ、これらの国の台頭は、大きなビジネスチャンスの到来でもあったので、必ずしも逆風とみなすことはできない。順位は下げても、日本自体の経済成長が止まることの理由にはならない。

いずれにせよ、大幅な税制改革から20数年を経て判明した事実は、法人税率の引き下げで法人税収は減ったが、企業の競争力もまた低下し続けたということだ。少なくとも、消費税導入による悪影響を補うことはできず、経済規模は縮小し、税収は激減した。

-

いつまで安全?「リスク回避の円買い」に走る外国人のナニワ金融道=東条雅彦

-

アベノミクスはなぜ失敗したか? 戦争より先に国民が死にゆく日本=矢口新

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

EU解体「第2幕」の始まり~ジョージ・ソロス&ストラトフォー最新分析=高島康司

-

ジョジョの奇妙な黒田バズーカ~イカサマは2018年にバレるんだぜ…=東条雅彦

-

消費増税延期は大正解! バブル的上昇へとスタートを切った日本経済=児島康孝

-

いま必要な景気対策は「消費増税凍結」のさらに上を行く「消費税減税」だ=藤井聡

-

安倍さん、消費増税を先送りして本当によかったのですか?=田中徹郎

-

日本を駄目にした財務省の罪~消費増税を主張し続けた麻生大臣の真意は=三橋貴明

-

トレーダーは、そのポジションで自らの人生を切りひらく=矢口新