Amazonの株価が上昇を続けています。バフェットですら、Amazonへ投資しなかったことを「失敗だった」と言うほどです。この記事では、Amazonがなぜ伸びたのか、そしてまだ伸びるのかどうかを考えます。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

10年で株価24倍。バフェットを後悔させたAmazonの特殊性とは

利益なき株価の高騰

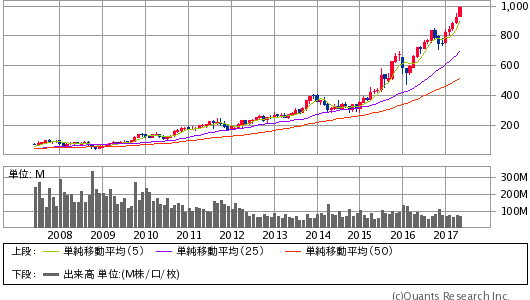

Amazonの株価は、2006年末から現在までの約10年で24倍になりました。年率換算で37%の伸びです。長期チャートを見ると、順調に業績を伸ばしてきたように見えます。

AMAZON COM INC<AMZN> 月足(SBI証券提供)

ところが、PERは180倍という非常に高い数字になります。普通に考えればバブルと呼べる水準です。もしかしたら、Amazonの上昇はただのバブルなのではないかという懸念が頭をよぎります。

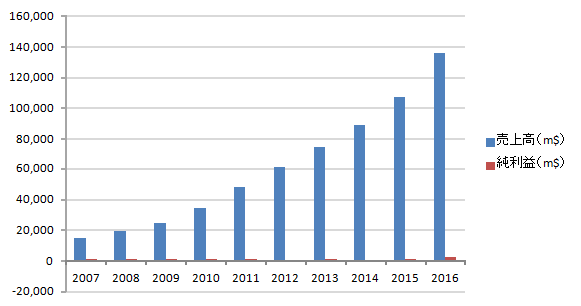

実は、Amazonはこれまでほとんど利益を出していないのです。上場したての新興企業ならともかく、時価総額4500億ドル(約50兆円)にもなる企業としては異例中の異例です。もちろん、配当も行っていません。

売上高は順調に伸びていますが、それが全く利益に反映されていないのです。これは何を意味しているのでしょうか。

Amazonこそ成長企業のお手本

1つの仮説としては、競争環境が激化し、いくら売っても利益が出なくなっている可能性があります。

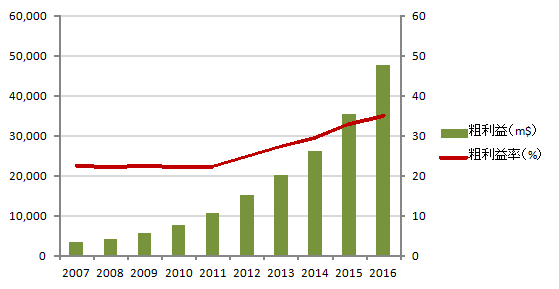

しかし、粗利益は順調に伸びていて、それどころか粗利益率は上昇しています。これは事業の収益力が高まっていることを意味し、競争激化ではこのようなことは起こりません。

粗利益が増加しているのに営業利益や純利益が伸びないとしたら、販売管理費に要因があります。Amazonの売上高に占める販売管理費の比率は上昇を続け、2016年には3割にのぼりました。これで粗利益のほとんどがなくなってしまう計算です。

販売管理費の中で特に伸びているのが、マーケティング費用と研究開発費です。最近ではテレビでAmazonのCMを見かけることも多くなってきました。

これがどういうことかと言うと、既に世界シェアトップ級を誇っているにもかかわらず、なおどんどんお金を注ぎ込んで競合他社を蹴り落とし、シェアを拡大しにかかっているのです。

シェアの拡大にこれだけお金をつぎ込めるのには理由があります。それはインターネット通販市場の世界的な拡大です。先進国・新興国を問わず、世界はインターネット消費に夢中になり、市場規模は拡大を続けています。この流れはまだまだとどまりそうにありません。

Amazonで販売されている商品は、当初は書籍やCDでしたが、今では小売店に売られている物ならほぼ何でも買えてしまいます。「市場」と「商品ラインナップ」の拡大で、売上高は10年で10倍近くにまで増加しました。

無限にも思える成長性に対する期待が、利益なき高値を支えているのです。

拡大を続ける大きな市場で勝ちパターンを見つけ、そこに集中投資を続けることは、成長企業のお手本と言えるでしょう。

Next: なぜバフェットはAmazon株の高騰を見抜けなかったのか?

-

儲かるフランチャイズビジネスの見抜き方~「コンビニはヤバイ」の先にある成功法則=俣…

-

奇人?変人?だから何?株で成功したいなら「頭がおかしい奴」になれ=鈴木傾城

-

野村不HD買収に動く日本郵政の皮算用には「勘違い」がいっぱい?=佐藤昌司

-

近づく「官製ブラックマンデー」約束された急落のベストシナリオ=藤井まり子

-

何か変だぞ? いま話題の「配当貴族インデックス投資」に潜む罠=東条雅彦

-

飼い主が死んでも大丈夫。あなたは「ペット信託」を知ってますか?=小櫃麻衣

-

FinTechの本質。新しい「信用」のルールが経済を数倍に拡大する=大前研一

-

アマゾンのAI食料品店『Amazon Go』はあと5年で世界を何色に塗り替えるか?=吉田繁治

-

アマゾンが世界中のお買い物から「注文手続き」をなくす日=三浦茜

-

アップルが選んだ「日の丸規格」スイカは世界のデファクトを目指す=岩田昭男