サブプライムローン問題に端を発した世界金融危機から7年。いまアメリカで新たな「返済は利息だけ」住宅ローンの貸出残高が拡大しているのをご存じですか?米金融監視当局は懸念を示しているものの、日本ではあまり報じられないこの問題。メルマガ『いつも感謝している高年の独り言』が解説します。

「返済は利息だけ」あの悪役サブプライム・ローンが復活

アメリカにおいて、サブプライム・ローンの中でも極悪レベルのものが再び登場しているとの報道を紹介します。

報道のポイント

★2008年の住宅バブル崩壊の悪役は住宅ローン市場に登場した「有毒ローン貸付」だったが、2015年の今、「返済は利息だけ」住宅ローンが再び登場している。

★この「返済は利息だけ」ローンを復活させたのは全米2位のUnited Wholesale Mortgage社。同社の社長は「消費者に色々な選択をして貰えるように自己責任で借りる住宅ローンを再び作った。この住宅ローンの対象は、FICOスコアが720以上(全米平均が680程度)の消費者で、サブプライム層ではないし、さらに頭金を20%前払いしなければならない条件なので、問題は起きないだろう」と主張している。

★もちろん「返済は利息だけ」ローンをUnited Wholesale Mortgage社自身が抱える事はせず、これらをまとめて証券化して一般投資家に売却する仕組みである。米国の住宅金融公社のファニーメイやフレディマックは、この種の「有毒ローン」を購入することはない。

ローン金利は最初は安く、5年後には金利の見直し、すなわち金利が上がることになる。債務の元本は返済しないので、30万ドルの不動産物件の場合は、現在であれば、金利は4.125%でスタートする。

この金利は30年固定金利ローンと全く同じ利率であるが、元本返済分の420ドル/月の節約となるのが利点である。10年経過した時点で、元本返済を開始しなければならないが、その途中でリファイナンス、すなわち新規のローンを組んで、元のローンの完済も可能である。

★金融監視当局の定義する有毒性住宅ローンとは、返済期間が30年を超えるもの、金利分のみの返済をするローン、返済額が異常に少なく債務が徐々に膨れ上がっていくローン等である。

住宅バブルの原因は、返済能力のない多くの消費者が、そのリスクを全く知らずに有毒性住宅ローンを借りて返済不能になったことである。

2008年当時は、金額の安い不動産物件の住宅ローンの有毒ローンだったが、今回の「返済は利息だけ」ローンは金額の高い不動産が対象であり、この物件は、結局、銀行資産としてバランスシートに計上されるものである。

★しかし、消費者ローンの専門家は「現在の住宅価格は全般に実体以上の値段が付いており、もしそれをリファイナンスするとその時点で問題、つまり現実の市場価格で見ると損失が出てきて、追加の資金が必要になるだろう。結局この種の『返済は利息だけ』ローンは、リスクが高いものになる。これで得をする消費者もいるかもしれないが、ほとんどの消費者にとっては、むしろ30年固定利率で住宅ローンを組む方が良いだろう」と結論づけている。

住宅価格が下がれば崩壊する「返済は利息だけ」ローンの脆さ

もし今後、住宅価格が下がれば、この「返済は利息だけ」ローンは崩壊のシナリオを再びたどる。

「返済は利息だけ」ローンの計算サイト

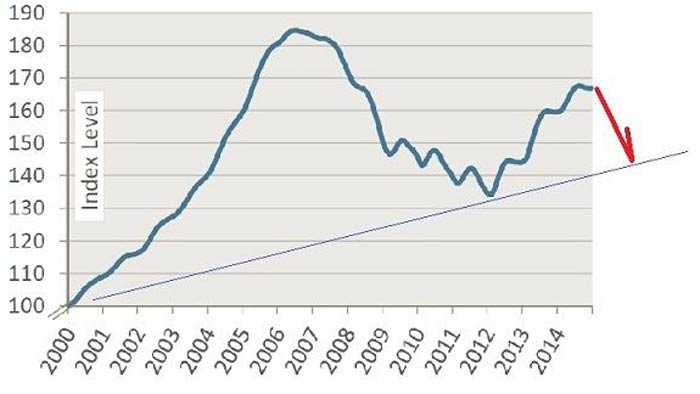

住宅価格が上昇するという楽観的な前提で住宅を買い、将来のある時点で高値で売り逃げをすると言うシナリオを描いて失敗したのは、わずか7~8年前のこと。

2000年を100とした住宅価格指数(ケース・シラー指数)

今回も同じ楽観的なシナリオがベースになっている。以前は貸付対象が貧困層であり、多くの人々がローンを焦げ付かせた。今回の対象は比較的余裕のある人々ではあるが、物件の金額が高額であり、それが焦げ付けば、その住宅担保証券を買った投資家は苦境に陥るだろう。

Next: 再び破綻に向かいつつあるファニーメイとフレディマック

いつも感謝している高年の独り言(有料版)

[月額648円(税込) 毎週月・火・水・木・金曜日(祝祭日・年末年始を除く)]

新聞等に報道されない海外でのディープな情報をお届けします。出来る限り、時代を先取りした情報やデータをお届けします。