波乱局面で真価を発揮した最適ポートフォリオ

リスクの大きさは、これまでも当講座で何度か見てきましたが、投資収益率の変動の大きさで測ります。変動の大きさは通常、標準偏差という統計の指標を使い、ここでもそれを使います。年初から9月30日まで、前日比変化率を日次ベースの収益率とし、これをもとにリスク(標準偏差)を求めました。

対象期間は年初から直近の9月30日までの通期と8月17日から9月30日までの波乱局面の2通りとしました。これは、上昇、下降の様々な局面を含めた一般的な状態を捉える通期と、波乱局面のリスクを比較することでその特徴を浮き立たせようというものです。

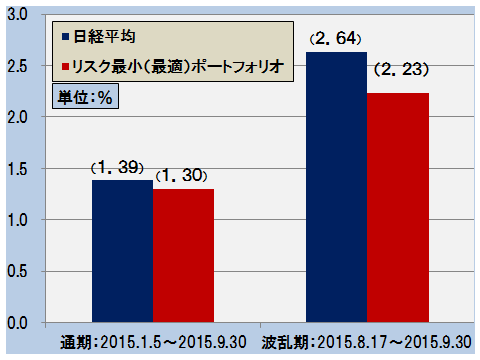

下表はこれら2つの期間の日経平均とポートフォリオのリスクを棒グラフで示したものです。

日経平均とリスク最小(最適)ポートフォリオのリスク ─通期と波乱期─

紺色が日経平均、赤色がポートフォリオを示します。

通期ではポートフォリオのリスクは1.30%、日経平均は1.39%です。ポートフォリオは率にして6%ほど日経平均を下回っています。前述のように7銘柄ポートフォリオのリスクがほぼ市場リスクと言えるリスクを下回るのは意味があります。

しかし、当ポートフォリオの真価は波乱局面でよりクリアに発揮されます。波乱局面でのリスクは日経平均の2.64%に対しポートフォリオは2.23%と率で約16%、通期を大きく上回る低下となっています。

リスクを最小にする最適ポートフォリオは波乱局面においてよりリスク低減の真価が発揮されると言えそうです。

※最適ポートフォリオの求め方と考え方

弊社ホームページの「基礎講座」:個人投資家のためのポートフォリオ運用/第4回「最適ポートフォリオへの道」をご参照ください(要Flashプラグイン・音声あり)。

筆者プロフィール:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

『投資の視点』(2015年10月1日号)より一部抜粋

無料メルマガ好評配信中

投資の視点

[無料 週刊]

「投資の視点」はより実践的な株式投資の力をつけるための講座に衣替えしました。真に投資の力をつけるには以下の3つの要件が必須です。(1)中立の立場(2)実務の専門家(講演の専門家ではない)(3)もれのない講座体系大手経済新聞社OBを中心に、ファンドマネージャー、チャーチスト、財務分析とポートフォリオ運用の専門家が集結してこれらの要件を満たす講座を立ち上げました。講座は「資産運用のブティック街」として、市場の切り口、テクニカル分析、企業の財務、ポートフォリオ戦略―の4つのテーマに整理・提供いたします。