市場は新型肺炎の流行に振り回される見込みだが、本質は世界の景気や企業収益が低迷しているなかでの米国株高にある。いずれ株価が大きく下落するだろう。(『馬渕治好の週次メモ「時の花」』)

※本記事は有料メルマガ『馬渕治好の週次メモ「時の花」』2020年1月27日号の一部抜粋です。毎週いち早く馬渕氏の解説をご覧いただくには、今月分すべて無料のお試し購読をどうぞ。市場急変時には号外の配信もあります。

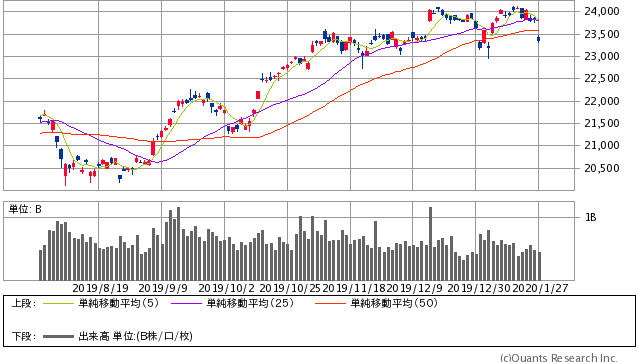

馬渕治好の週次メモ「時の花」2020/1/27号より

日経平均:本質は新型肺炎ではなく、業績低迷の株高

今週(2020/1/27~31)の日経平均予想

2万3,000~2万3,700 円

(先週の予想:2万3,500~2万4,100円)

(実績値:2万3,755.32~2万4,108.11円)

日経平均株価 日足(SBI証券提供)

当面の世界市場は、新型肺炎の流行に対する懸念に振り回されると見込まれるが、それは今後の市況を考えるうえでの本質ではない。本質は、世界の景気や企業収益が低迷しているにもかかわらず、特に米国株価が高過ぎることにあり、いずれ株価が大きく下落する形で両者の乖離が解消に向かう、という点にある。こうした観点から、新型肺炎の流行が拡大しようと終息しようと、世界の株価の基調は下落方向だと予想している。

今週は、引き続き米国で四半期決算発表が行われることに加え、日本でも決算発表社数がかなり増えてくる。東証一部全体のEPS(一株当たり利益)の前年比(ファクトセット集計)は、7~9月期(2月本決算企業の6~8月決算などを含む)は17.8%減益で着地したが、10~12月期は12.2%減益と、やはり大幅な減益が予想されている(アナリスト予想の集計値)。ちなみに昨年9月末時点では、2.7%減益にとどまると見込まれていたので、その頃から比べると、アナリストの利益見通しがかなり下方修正されたと言える。

日本のマクロ経済統計では、1/31(金)発表の12月の鉱工業生産が注目される。鉱工業生産は、10月は前月比で4.5%もの大幅な落ち込みをみせ、その時は「台風の影響だ」と唱えられていた。ところが、11月の生産はその水準からさらに前月比で1.0%減り、台風の影響だけではないことが明白になった。

今週発表される12月分は、最近の落ち込みの反動で、前月比で0.7%増えると予想されてはいるが、輸出の不振が12月でも続いていることを踏まえると、事前予想値を下回る公算が高いのではないかと懸念される。

なお、先週1/21(火)~1/24(金)に開催されたダボス会議では、黒田日銀総裁が1/24(金)のパネル討論に参加し、日本の2019年10~12月期の実質経済成長率がマイナスに陥った可能性を示唆したと報じられている。ただし総裁は、マイナス成長の理由は大型台風が襲来したせいだ、とも述べたとのことだ。前記の鉱工業生産や、足元不振な小売売上について、「台風襲来のせいだ」「暖冬で冬物衣料が売れないせいだ」と、経済指標の悪化をことごとく気象条件などの一時的な要因のせいにする論調が多いが、それでは基調としての日本経済の悪化を見落としてしまうと懸念される。

Next: FOMCは政策の変更なく、市場への影響はない見込み

-

コンビニが「食品ロス」年間643万トンの元凶に? おでん無断発注を起こした構造的欠陥=…

-

バブル時代と変わらぬフィリピン人女性「出稼ぎ」の実態〜管理売春と覚せい剤疑惑=山岡…

-

なぜ大戸屋は男性客を裏切った?赤字転落の元凶は値上げ・バイトテロより深刻な戦略ミス…

-

なぜ韓国の反日やり過ぎに米国が激怒した?文政権の幼稚外交とGSOMIA延長の舞台裏=勝又…

-

人権問題も貿易交渉の材料にするトランプ大統領、香港の人権法案はすでに可決済み=持田…

-

日本株の高値を買った海外勢はこの後どう動く?この先の日米の株価を左右する背景=江守哲

-

消費増税、やっぱり大失敗? 安倍政権が決して認めぬマイナス成長でデフレ再熱へ=今市太郎

-

米株、日本株は妥当値なのか?日経225の予想PER15倍に込められた投資家の期待とは=吉田…