株価には天井がある

確かに、例えば年率20%の成長が続くとすれば、株価がそのままだとして10年後のPERは16倍になります。しかしながら、企業の成長率はやがて鈍化しますから、そううまくはいきません。まして、この前提でも株価は上がらないことになります。

つまり、合理的に考えるとやはり株価には天井があるのです。時間が経って成長率が鈍化すると、高いPERを支えられなくなります。その瞬間、それまで買っていた投資家は一気に離れて株価が下落することになるのです。

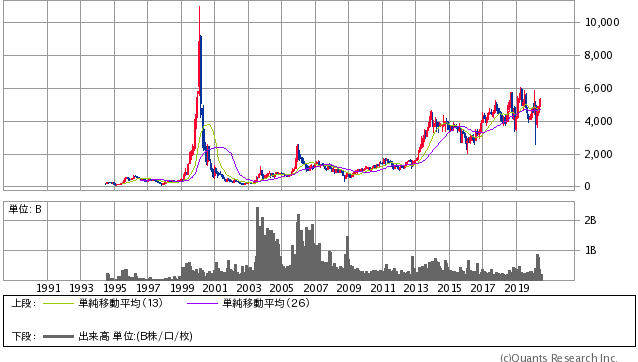

かつてのソフトバンクグループを覚えているでしょうか。2000年頃にIT銘柄としてもてはやされ、株価はPER等の水準を無視して上昇を続けました。しかし、ITバブルの崩壊で、株価は1/100にまで落ちてしまいました。

ソフトバンクグループ<9984> 月足(SBI証券提供)

その後も、同社はボーダフォンの買収などを通じて着実に成長を続けています。利益水準は当時の約100倍です。しかし、株価はいまだに当時の高値を越えていません。高すぎる株価で買って逃げ時を逃してしまうと、そこから回復するのに何十年もかかってしまうことを示しています。

非合理的な株価は短期投資家にとって絶好の獲物だが、彼らが去った後は死屍累々

では、なぜ下がるとわかっているのに買う人がいるのでしょうか。それは、私たちとはプレイしているゲームが異なるからです。

異常なほど高いPERの銘柄に群がる人は、短期で大きな利益を出そうとする人たちです。株価は、合理的な水準にある時はゆっくりとしか動きません。しかし、それが非合理的な水準になるほど大きく動くという特殊な性質を持っています。

したがって、「非合理的」に上昇すればするほど、短期の投資家にとってこれほど美味しいゲームはないのです。

上の図で説明します。企業の価値は、青帯のようにゆっくりと増えていくものです。急成長企業でも、年率20%程度といったところです。これに沿っているうちは、何倍になるほど大きくは伸びません。(ステージ①~②)

しかし、調子の良い企業には段々と資金が集まり始めます。すると、買いが買いを呼んでやがて価値を上回る水準にまで上がり始めます。株価が踊り始めると、もはや価値など関係なく急上昇を描くようになります。(ステージ③)

ここからは、これまでとは完全に別のゲームです。新たな買い手が現れる限り、いくらでも株価は上がり続けます。その企業が魅力的であるほどなおよく、ベテランの短期投資家も初心者投資家も入り混じって株価を押し上げます。こうして「イナゴタワー」が完成するのです。ビットコインなども同じ現象と言えます。

しかし、この上昇は長くは続きません。大きな利益が出るほど、投資家は利益確定させたい気持ちに駆られます。無謀な水準だとわかっている人ならなおさらです。そのため、成長の鈍化や不祥事など、少しでも悪い材料が出ようものなら我先に売ろうと考えます。材料などなくとも、株価が下がったこと自体が悪材料になることもあります。

こうして誰が先に売り抜けられるかという「ババ抜き」となり、最後に取り残された人、特に銘柄に惚れた初心者を中心に資産が半分以下になってしまうということが起きるのです。もちろん、こうなるともとの価格に戻る余地はありませんから、ナンピンは厳禁です。(ステージ④)

短期の投資家が抜けて、最後に諦める人が出る頃には、逆に価値以下に下がっていることも珍しくありません。この後、誰も見向きもしない低迷期間が長く続くのです。(ステージ①’)

-

「自粛警察」は殺人行為。休業・ステイホームの強要は“困窮死”を爆発的に増やす=鈴木傾城

-

柴咲コウ、種苗法改正に憤り。コロナの影で日本の「食」が外国資本に売られる=原彰宏

-

コロナ死者はもっと多い?例年同時期との比較でわかった被害全容と、都市封鎖以外の戦い…

-

岡村隆史「コロナ明けたら可愛い人が風俗嬢」発言が浮き彫りにした貧困女性の地獄=鈴木…

-

天才投資家ジム・ロジャーズが警告「次の金融崩壊が私の人生で最も大きなものになる」=…

-

10万円給付金は「パーッと使う」が大正解!ただし消費税おまえはダメだ=澤田聖陽

-

イギリス都市封鎖で新型コロナ「以外の原因」の死者が急増?この悪夢は世界に波及する=I…

-

消費税ゼロ%で救える命。コロナ恐慌で死ぬ間際にも黙って10%を払い続けるのか?=鈴木…

-

コロナ危機、7月の収束を予想する投資家が65%?2020年末までの両極2シナリオとは=吉田…

-

コロナ騒動で報道されぬ重要法案。異例の公務員法・検察庁法改正と高齢者フリーランス化…