リーマンショックの時ほど割安ではない

仮に業績を伸ばしたところで、PER10倍以上に上がらないとするとさほど株価は上がらないということになってしまいます。

オリックスは今季の予想純利益が1,000億円と出していて、そのPERの水準を計算してみると、今の1,300円の株価に対するPERは17倍、安定収益2,700億円から税金などを引いた時のPERはおよそ9倍、前期の純利益の水準に対してPER5.5倍という数字になります。

もちろん今期は最悪の状態でしょうから、それに対しては17倍でも割高とは言えないと思いますが、安定収益に対して9倍で、これまで10倍以下で推移してきたことを考えると、市場の評価は適正なのではないかと思います。

割安すぎるということはありません。

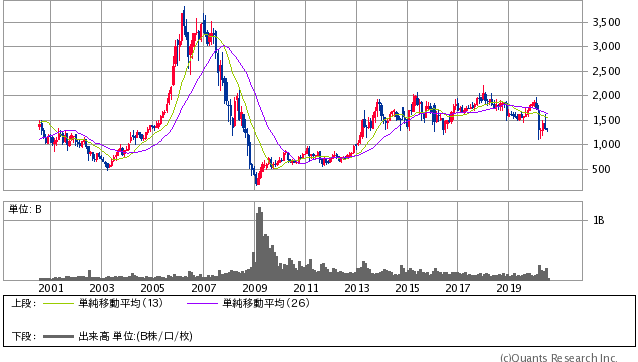

オリックス<8591> 日足(SBI証券提供)

リーマンショック前からの株価チャートを見ますと、リーマンショック前は非常に業績が好調で株価大きく上がりました。

しかし先程グラフで見た通りリーマンショックでものすごく利益が減少してしまうという状況になります。

一番低いところで170円というところまで下がりました。

この前年の1株当たりの利益が180円程ありましたから、PERで見ると1倍を下回るというとんでもない状況でした。

こういう時に買えれば今の株価1,300円で一番高いところで2,000円超えるところまでいきましたから、見事にテンバガーも達成出来たことになります。

ただし今の株価を見ると妥当な水準と申し上げたように、リーマンショックの後みたいにものすごく割安な水準でもありません。

さらに言えば、今投資が低調になってしまうと、それまでのような業績の成長もなかなか期待出来ないことになります。

もっとも業績としては今ある意味「底」で、これからはどちらかと言うとV字回復が望めますが、その後はコングロマリット・ディスカウントによってやはりあまり上がりにくいのではないかと想定されるのが大方の見方だと思います。

結論としては、当面は新型コロナの影響によって厳しい株価が続き、上がってもそんな急に爆増する訳ではなく、2倍程度が限度ではないかと思います。

また経営としては厳しい中攻め続けられるのか、お金がそれだけあるのかということが大きな課題となってきます。

株価が上がらないと言いましたが、決してそんなヤバイ状況にある訳ではなく、これからも安定収益もありますし、新型コロナが終わればぼちぼち回復してくることは考えられます。

そうなると、仮に一度配当が下がったとしても戻ってくるでしょうし、優待も引き続きあるでしょうから安定性は比較的あると思います。

配当利回りも高くてそれでいいという人は十分だと思います。

これが株価がもっと下がればかなり有利な投資になると思いますが、そこまで下がっていると言えないのが現状ではないかと思います。

コングロマリット・ディスカウントがある限り、なかなか上がらない銘柄ということになります。

オリックスについて今後株価が下がったり、あるいはもっと積極的に投資を行える状況になれば、買えるような局面もあるのではないかと思います。

その時までまだじっくり待つべきだと思います。ぜひ今後の動きに注目してみてください。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

『バリュー株投資家の見方|つばめ投資顧問』(2020年7月6日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

岡村隆史「コロナ明けたら可愛い人が風俗嬢」発言が浮き彫りにした貧困女性の地獄=鈴木…

-

天才投資家ジム・ロジャーズが警告「次の金融崩壊が私の人生で最も大きなものになる」=…

-

10万円給付金は「パーッと使う」が大正解!ただし消費税おまえはダメだ=澤田聖陽

-

消費税ゼロ%で救える命。コロナ恐慌で死ぬ間際にも黙って10%を払い続けるのか?=鈴木…

-

コロナ危機、7月の収束を予想する投資家が65%?2020年末までの両極2シナリオとは=吉田…

-

コロナ騒動で報道されぬ重要法案。異例の公務員法・検察庁法改正と高齢者フリーランス化…

-

なぜ日本は世界から搾取されるのか。日本人が誇りとする「民度の高さ」が国を滅ぼす=鈴…