V字回復できるか

オリックスはいよいよヤバいのでは?と思われるかもしれません。

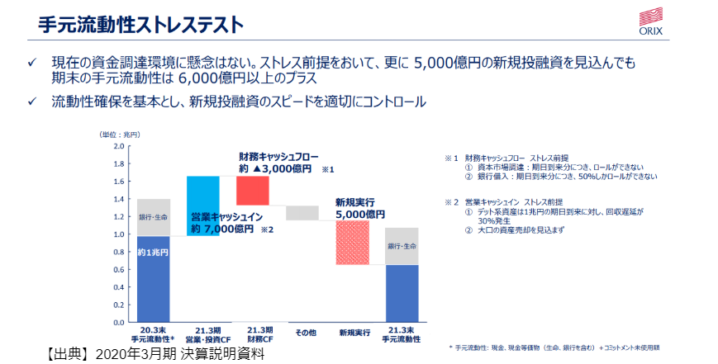

そこはオリックスも開示していて、ストレステストを行っています。

企業が本当にヤバくなるのはお金がなくなった時ですから、それを見ますと一応今期キャッシュフローの計算をして、1兆円手元に資金があると言います。

7,000億円くらいはお金が入ってきて、一方で借金の返済が3,000億円ぐらい、新たに5,000億円を投資したとしてもまだお金が残るという計算をしています。

完全に鵜呑みにする訳ではありませんが、目先お金がなくなってしまうような状況でないことは確かです。

一方で想定されるのは、新規投資5,000億円とありますけれども、こうやって事業自体が傷んでいますから、お金がなくて新規の投資ができないことになると今後数年から10年、業績は戻ったとしても上がらないということです。

当然景気が良い時には投資事業などが復活してくるでしょうから、かつてリーマンショックで大きく利益が減少した後、一気に復活したようにV字回復というのも期待出来ます。

もっともここから先の伸びというのは今どれだけ投資をできるのかにかかってきて、リーマンショック以上に手元のお金が厳しい状況であることは間違いありません。

コロナが続く限り厳しいということになるでしょう。

ただし財務状況はまだ問題ないので、その後のV字回復が期待できるということです。

この局面でどれだけ投資できるにかかってきますが、リーマンショックと違ってそれほど余力はないかもしれないというのが今の状況です。

コングロマリット・ディスカウント

オリックスにつきまとう問題として、1つ大事な言葉があります。

「コングロマリット・ディスカウント」という言葉です。

これはどういうことかというと、オリックスのように色んな事業をやっていると、何をやっているのかよくわからないという投資家の思いもあり、評価が難しくなってしまいます。

一個一個の事業がどれだけの価値があるのかをいちいち計算しなければならず、トータルで企業を評価する時は大体似たような企業と比べるものですが、オリックスに似た企業はあんまりないので評価が難しかったりします。

そうなると「よくわからない会社は買えない」ということで実体の利益や価値に対して、割安の株価が付いてしまうというコングロマリット・ディスカウントが生じて、その結果長期に渡って業績を伸ばしているにもかかわらず、PER10倍以下という水準が定着してしまっています。

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

岡村隆史「コロナ明けたら可愛い人が風俗嬢」発言が浮き彫りにした貧困女性の地獄=鈴木…

-

天才投資家ジム・ロジャーズが警告「次の金融崩壊が私の人生で最も大きなものになる」=…

-

10万円給付金は「パーッと使う」が大正解!ただし消費税おまえはダメだ=澤田聖陽

-

消費税ゼロ%で救える命。コロナ恐慌で死ぬ間際にも黙って10%を払い続けるのか?=鈴木…

-

コロナ危機、7月の収束を予想する投資家が65%?2020年末までの両極2シナリオとは=吉田…

-

コロナ騒動で報道されぬ重要法案。異例の公務員法・検察庁法改正と高齢者フリーランス化…

-

なぜ日本は世界から搾取されるのか。日本人が誇りとする「民度の高さ」が国を滅ぼす=鈴…