業績は好調そのもの

まず業績を見てみます。

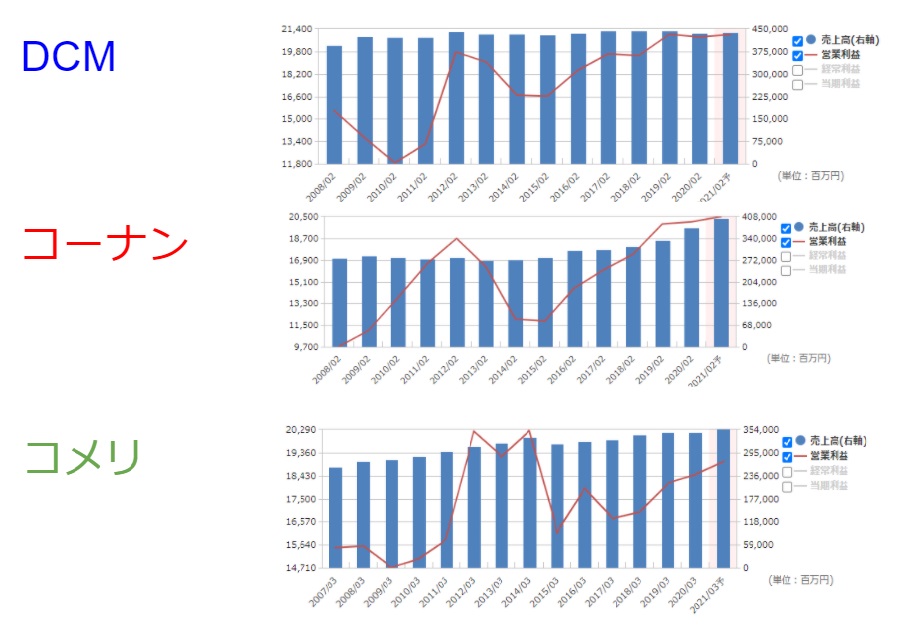

DCMホールディングスの売上高は、ほとんど伸びていません。ちなみにこのDCMホールディングス、持ち株会社で名前わかりにくいのですが、お店の名前としてはカーマ、ダイキ、ホーマックという3つが統合してできた会社です。その後もM&Aなどによって規模を拡大させてきましたが、一方であまり売上高が伸びていないという状況が続いています。しかし営業利益に関しては、ここ最近上昇基調で右肩上がりです。

コーナンはもっと好調で売上高も伸ばしていますし、利益に関しても過去最高の水準で推移しているという状況です。

それからコメリも一時期利益が落ち込んだということもありますが、売上高そのものは右肩上がりに成長を続けていって、これだけ見るとどちらかというと成長銘柄と捉えられてもおかしくありません。これに対してPERは10倍とか13倍という数字はやはり割安だと思われます。

ただし、ここで気になるのはマクロ経済、つまりもっと全体的な動きということになります。

ホームセンター市場は頭打ちか

こういった時に頼りになるのが『「会社四季報」業界地図』(刊:東洋経済新報)です。この業界地図は株を分析する人なら必ずと言っていいほど、手元に持っていて欲しいものです。

そこに書かれていることは、ホームセンターは店舗数はものすごく増えていますが、一方で市場規模自体がもはや頭打ちになっています。店舗が増えて市場が増えないということになると、店舗当たりの売上というのはどんどん減ってしまうので、これはホームセンターの経営にとっては厳しい状況になります。

つまりこの割安な理由として市場が飽和しているということで、これから激戦になってしまい、価格競争などにに巻き込まれてしまうということが考えられます。そういう意味で、投資家は不安視しているということが挙げられます。

また、そもそも現時点においても、ある程度は価格競争があり利益率が低いです。どの会社も営業利益率にして5%程度と、決して高くない水準です。