2017年9月14日に行われた、いちごホテルリート投資法人2017年7月期決算説明会の内容を書き起こしでお届けします。IR資料

決算ハイライト

岩井裕志氏:私からいちごホテルリートの決算について、資料に沿って説明させていただきます。最初に6ページを開けてください。決算ハイライトでございます。

まずRevPARにつきましては、変動賃料が8,237円で、前年同期比+5.5パーセントとなりました。需要が非常に厚いエリアと価格帯をしっかりと押さえておりますので、適切な施策を実施することによって、稼働率およびADRにもまだまだ上昇していく余地があると考えております。今後もご期待いただければと思います。

NOIにつきましては、15億2,300万円で、前年同期から持っている物件の変動賃料が上昇しているほかに、追加で取得した物件で地域分散と固定賃料ホテル割合の増加により、利益の安定性が向上しております。

資産規模は491億円です。我々が非常に競争力が高いと考えているものと、収益向上余地を有するホテルが増えておりますので、これからも価値向上を実現できると考えております。

1口当たりFFO(Funds From Operation)は4,287円。

1口当たり分配金は3,101円、期首予想比+1.9パーセント、前年同期比+9.8パーセントとなっております。

1口当たりNAV(Net Asset Value)は139,940円となりました。

2017年7月期 決算概要

次のページで、決算概要について説明させていただきます。

営業収益は16億8,700万円で、期首予想比から−400万円ほど下振れしました。その主要因はホテル変動賃料でございます。変動賃料が−200万円となっておりますが、内容は増収が7ホテル、減収が4ホテルです。

増収の7ホテルはマーケットが非常に堅調な札幌や那覇、中国・四国エリアの松山等が我々の想定よりも3,300万円ほど上振れいたしました。

減収の4ホテルは合計で−3,600万円ほどでございます。そのほとんどが「スマイルホテル京都四条」で、我々の想定よりも2,700万円ほどマイナスしました。こちらについては、強化物件ということで、また後ほど説明させていただきます。

残りのホテルは、「チサンイン大阪ほんまち」という物件でございます。このチサンイン大阪ほんまちとスマイルホテル京都四条の2物件のみが、前年同期比でRevPAR割れの物件でございます。

チサンイン大阪ほんまちについて、簡単にご説明させていただきますと、昨年は海外のリアルエージェントと高単価による契約がされていました。今年に入ってその契約が終了したことによって、マーケットで安い単価での販売となってしまいました。

スマイルホテル京都四条はもともと販売単価が高い中で、マーケット並みに販売単価が落ちてしまったというところでございます。チサンイン大阪ほんまちとスマイルホテル京都四条は非常に供給が増えているエリアでございますが、需要も非常に増えているエリアです。

チサンイン大阪ほんまちはマーケット以上に(販売単価が)落ちていますので、ここはレベニューコントロール等を強化することによって、今後改善できると考えております。

チサンイン大阪ほんまちにつきましては、7月に契約の更新がございましたので、賃料の見直しとともに、私どもがよりホテル運営に関われるようなコミュニケーションをとって、オーナーとして協力できるような契約内容に変更しており、テナントさまと一緒に改善を図っていきたいと考えております。

残り2物件のうち、「ヴァリエホテル天神」は海外比率が上がったため、想定よりもエージェントフィーが嵩んで、それによりマイナスになりました。

もう1物件の「スマイルホテル東京阿佐ヶ谷」は、リニューアル工事を行いまして、その影響によって想定よりも少し下がってしまったということでございます。

その他収益の−200万円は、ほとんどが水光熱費となっておりますが、こちらはオーナーを介して支払っていたものをテナントさまの方で直接支払うようなスキームに随時移行しているところです。収益と費用が同額に近い数字となっておりますので、利益には影響がないというところでございます。

営業費用は7億1,400万円、期首予想比−1,700万円ということで、費用のほうは抑えられましたが、その(マイナス分の)ほとんどが修繕費の減少となります。突発工事の予備費として計上したものが未消化に終わったことによるものです。この予備費は、緊急対応できるように今後も予算に計上していきたいと思います。

営業利益は期首予想比+1,200万円、経常利益は期首予想比+1,400万円となりました。この差額の200万円につきましては、変動金利のところで保守的に金利の上昇を若干織り込んでいましたが、実績としては低金利が継続し、ここが抑えられたということでございます。当期純利益は7億9,800万円で期首予想比+1,400万円です。

結果、1口当たり分配金(DPU)は3,101円、期首予想比+1.9パーセント、前年同期比+9.8パーセントということで決算を終えることができました。

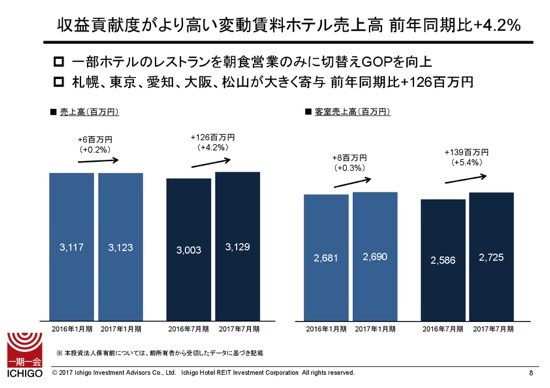

収益貢献度が高い変動賃料ホテル売上高 前年同期比+4.2パーセント

8ページ以降は、収益貢献度が高い変動賃料ホテルの売上状況について触れさせていただきます。保有するホテルの売上の中に飲食売上が含まれているものが複数ありましたので、購入後効率の悪い飲食店はクローズするなり、朝食のみにするなりして、利益効率を上げていく方針です。

ですので、今は(スライド)右側の利益効率の高い客室売上高をいかに伸ばすかということに注目しております。1月期につきましては、+0.3パーセントで、同じ物件で比較していますが、2016年から2017年にかけては、戦略的CAPEXにより+2部屋ほど増えております。

7月期につきましては、+5.4パーセントということでございますが、こちらも2016年から2017年にかけて+6部屋ほど増えております。さらに2017年7月に+5部屋としておりますので、合計11部屋増えたことになっております。まだ全体に与えるインパクトは薄いですが、こちらをしっかりと伸ばしていきたいと考えております。

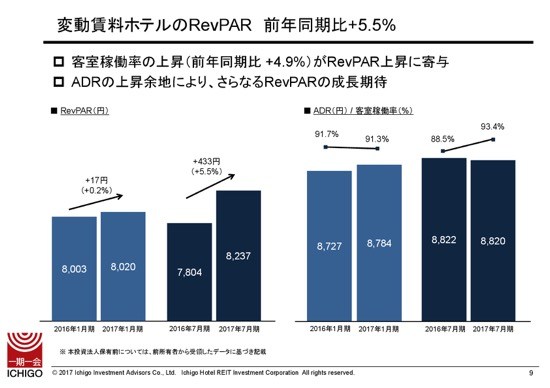

変動賃料ホテルのRevPAR 前年同期比+5.5パーセント

9ページは、変動賃料ホテルのKPIと言われている、RevPARでございます。2017年1月期は+0.2パーセント。2017年7月期は+5.5パーセントとなっております。先ほど申し上げましたが、2017年7月期にRevPARが前年割れしたのはチサンイン大阪ほんまちとスマイルホテル京都四条の2物件のみとなっております。

このRevPARを分解すると、右側のADR(円)/客室稼働率(%)になりますが、1月期につきましては、ADRが伸びたことによりRevPARが伸びました。7月期につきましては、客室稼働率が伸びたことによりRevPARが伸びたということで、ADRの伸び悩みと捉えられてしまうかもしれません。

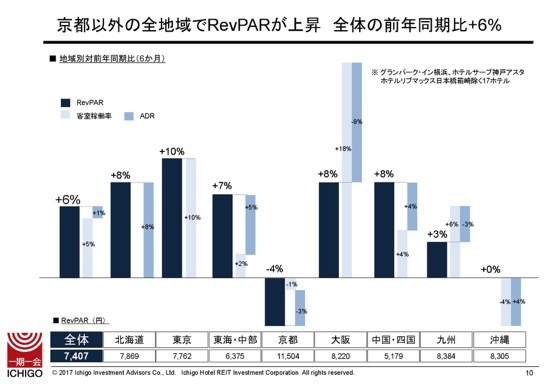

京都以外の全地域でRevPARが上昇 全体の前年同期比+6パーセント

しかし、次のページを見ていただくとほとんどのエリアでADRが伸びていることがご確認いただけると思います。RevPARにつきましては、京都エリア以外ではすべてプラスという状況でございます。

ADRが前年割れした京都エリアでございますが、私どもは京都に2物件持っておりまして、その内のスマイルホテル京都四条はおよそ−10パーセントでしたが、ホテルビスタプレミオ京都は+8パーセントとなっておりますので、京都のマーケット自体が悪いということではございません。

大阪もADRが下がっているのですが、こちらも2物件持っておりまして、チサンイン大阪ほんまちにつきましては、先ほど申し上げましたとおり、マーケットよりもかなり割安の価格で販売してしまっているというところに1つ原因があると考えております。

もう1つの「ネストホテル大阪心斎橋」は、昨年(2016年に)リニューアル工事をしていて、その後のキャッチアップに少し時間がかかりましたが、レベニューマネジメントの専属担任を少し増やし、より効率的な販売方法に変えたことによって、足元のADRが伸びてきている状況なので、今後徐々に伸びてくのではないかと期待しております。

九州エリアは、ヴァリエホテル天神という1物件のみですが、天神の物件は、比較的エリア内では平米単価が高いため、そこの調整が入ったのかなと思っておりますが、下降局面ではないと思っています。現状まだまだ伸びるエリアだと思っていますので、より効率化を図っていきたいと考えております。

一番右の沖縄は、ADRが上がっております。客室稼働率が下がっているのですが、こちらはユニットバスの改装工事を行なったために、前年から下がっております。マーケット自体は今、非常に好調な状況です。

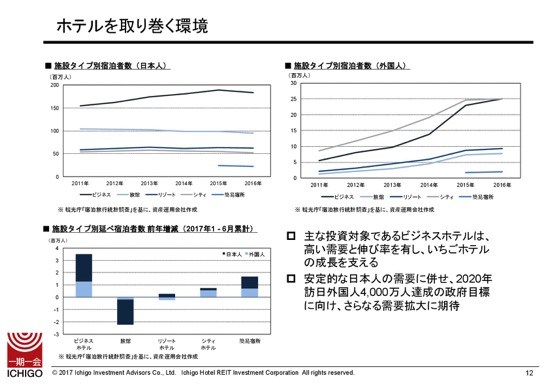

ホテルを取り巻く環境

今後の成長戦略に移らせていただきます。12ページでは、延べ宿泊者数のタイプ別の推移を示しております。

ご覧いただくとわかるとおり、シェアのトップはビジネスホテルとなっております。日本人は底堅く推移し、外国人については、昨年シティホテルを抜いて、トップシェアになっております。

日本人と外国人を混ぜてみると、このシェアが伸びているのは実はビジネスホテルだけです。2008年は全体の33パーセントぐらいの宿泊人数に対して、2016年は42パーセントに上がっています。こちらは今後も継続して伸びていくのではないかなと思っております。

左上の表を見ていただくと、2016年、日本人のビジネスホテルの延べ宿泊者数は前年割れしてしまいました。ただ左下の表(2017年1-6月累計)では、2017年前半は、とくにビジネスホテルで日本人が伸びています。

今後もビジネスホテルの成長には期待しておりまして、とくに外国人の伸びが重要だと思っております。私どもはインバウンドが増えた要因が2つあり、1つはビザ緩和、もう1つは格安航空会社LCCの増席増便であると思っています。

ビザ緩和は、政府がまだまだこれから考えていると思いますので、ここの余地もあるということと、LCCについてもまだ国内線の席数のほうが多い状況です。

今年やっと国際線が国内線の席数を抜く状況になると思われますが、こちらもまだ上昇余地があると考えております。

ビザ緩和とLCC増便で恩恵を受けるのは、やはりアジアからのお客さまです。比較的距離の近い方が来られますので、レジャー需要を中心に、アジアのお客さまが増えてくると思います。

ただ、宿泊日数が非常に短いということが1つの特徴であると思います。お客さまを見ると、短期間でいろいろ周りたいということで、比較的利便性の高いところ。あとは頻繁に回数を重ねて来るので、価格を抑えたいという需要が今後も増えてくると思っております。

そういった中で、ビジネスホテルの需要はまだまだ拡大していくと考えております。

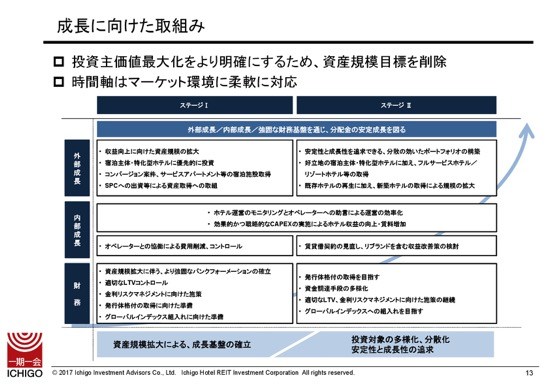

成長に向けた取り組み

13ページは、成長に向けた取り組みです。前回までは「ロードマップ」と呼ばせていただいておりましたが、今回は資産規模目標を削除いたしました。

我々の一番の目的は投資主価値最大化でございます。他の数値目標を入れると優先順位が混乱するので、あえて削除させていただきました。内容についてはほとんど変わっておりません。

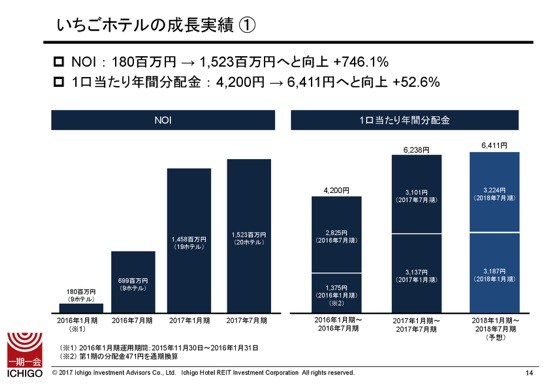

いちごホテルの成長実績①

14ページには、過去4期の成長実績を記載しております。NOIについては、物件数が増えたということもありますが、保有物件の内部成長も順次進んでおりますので、NOIも期を追うごとに上がっています。

1口当たりの年間分配金も、1期、2期については4,200円。3期、4期については6,238円。2018年1月期と2018年7月期については合計で6,411円という予想を置いておりますので、前年から+2.8パーセントで、分配金の成長を見込んでおります。

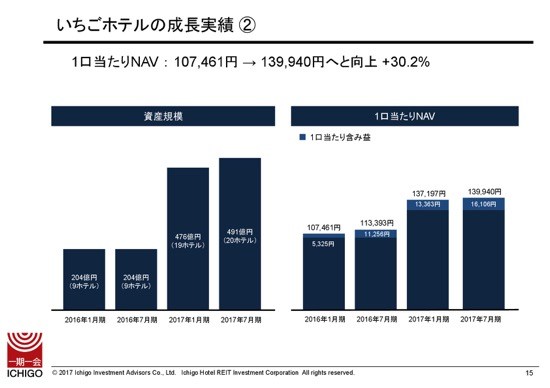

いちごホテルの成長実績②

資産規模は、物件を順次買っておりますので、増資によって取得したものと、自己資金によって取得したものがあります。2018年1月については、レバレッジをうまく使わせていただき、1物件購入しておりますので、期を追うごとにポートフォリオの分散を図っていく予定でございます。

1口当たりのNAVは、保有物件の収益を上げていますので、含み益が上がってきております。

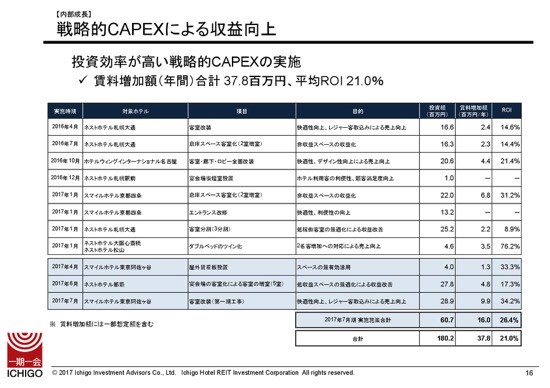

戦略的CAPEXによる収益向上

次に、16ページです。私どもの一番の成長戦略は、マーケットに適した施策を打つことだと考えております。今、マーケットはどういう状況かと申しますと、価格比較サイトが非常に普及しており、価格が伸びにくくなっているということもありますが、最安値の価格帯を追いかける需要が非常に強いと考えています。

さらに、レジャー需要が増えている。レジャー目的の旅行者が増えている。これらに対応するために、客室を増やすことと、1室当たりの収容人数を増やしてまいります。

もともと私どものホテルは、ビジネスホテルと呼ばれているもので、シングルユースが多く、今後は収容人数をなるべく増やしていくことを考えております。

表の上は、実際に行った工事と賃料増価額の資料です。まだ前回発表した想定のリターンに一部達していないものもありますが、いずれにしても高いリターン水準でございます。今後、目標のリターン水準に達するように、運用を努力してまいります。

表の下の青い個所が、2017年7月期に行った工事でございます。これらを合わせるとROIは21パーセントと非常に高いリターンを得ており、余剰資金を有効に使って、既存物件への投資を今後も継続していきたいと思っております。

戦略的CAPEX事例① ネストホテル那覇

17ページでは、今期に行った戦略的CAPEXの事例をあげさせていただきました。

まず「ネストホテル那覇」です。「宴会場の客室化」についてですが、こちらの物件は2階、3階、10階に宴会場がありまして、稼働率が一番低い10階を客室にすることにより、5室純増しました。想定ROIは17.3パーセントで、6月に工事が完了しております。

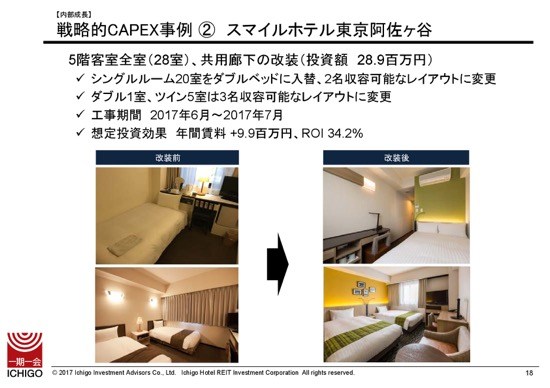

戦略的CAPEX事例② スマイルホテル東京阿佐ヶ谷

次の事例は、「スマイルホテル東京阿佐ヶ谷」でございます。こちらは5階フロアを一新しました。

主な目的はシングルベッドのダブルベット化でございますが、デザインも少し入れて、快適性を高めました。想定ROIは34.2パーセントでございます。

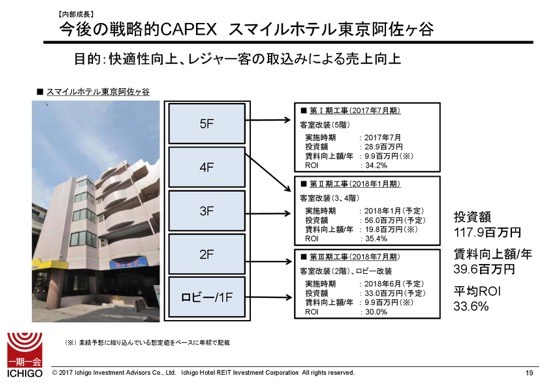

今後の戦略的CAPEX スマイルホテル東京阿佐ヶ谷

スマイルホテル東京阿佐ヶ谷では、他のフロアも改装を行なう予定で、向こう1年間で順次工事を行なっていく予定でございます。

工事前は全112室の80室がシングルベッドでしたが、それをすべてダブルにする計画を立てております。平均ROIは33.6パーセントということで、着実に実施していきたいと思っております。

賃料改定等による収益の向上

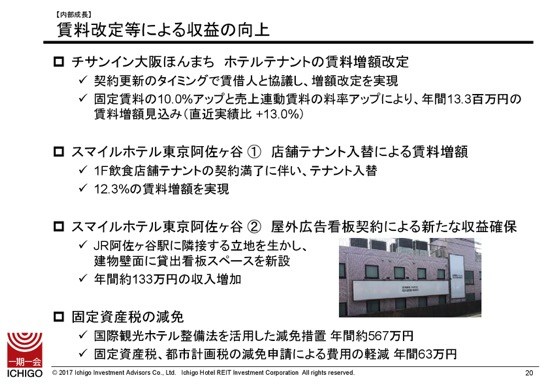

我々はCAPEX以外のところもしっかりと見ていきます。こちらのページに実績をあげさせていただいておりますが、まずはチサンイン大阪ほんまちの更新のタイミングで、賃料増額改定を行いました。

こちらの物件は、昨年1階の店舗テナントの増設も完了しており、ホテルについても改装を行なったということでございます。

チサンイン大阪ほんまちの賃料形態は、固定賃料の割合が高いのですが、そこをテナントさまと協議の上、10パーセントアップすることができました。さらに、売上連動賃料の料率を倍増しております。

今後はプラスアルファで、私どもの方でも積極的に協力していきたいという契約内容になっていますので、一緒に売上を上げるような策を起こしていきたいと考えております。

スマイルホテル東京阿佐ヶ谷は、1階飲食店舗のリテナントを行いました。朝食提供を行っていただく店舗に入れ替え、賃料も増額しております。

他にも、スマイルホテル東京阿佐ヶ谷の屋外広告看板契約です。こちらはJR阿佐ヶ谷駅のホームから見えますので、そのスペースを有効活用するということで看板を設置したところ、すぐにテナントが決まり、年間の収益増加になりました。

最後は、固定資産税の減免です。国際観光ホテル整備法をうまく活用して、今のところ浜松と松山の2物件が適用を受けましたが、そのほかに評価額の見直しの申請も積極的にやっております。

(スライドに)あげている例は、ホテルウイングインターナショナル名古屋でございますが、これは昨年テナントさまの方でリニューアル工事をしたことに伴い、一部の資産区分がオーナーからテナントに移りましたので、その部分の評価額をと落とし固定資産税の圧縮に成功いたしました。

こちらは来年から効果が出ますが、こういった対応をしっかりとやっていきたいと考えております。

収益向上重点ホテルにおける取組み(スマイルホテル京都四条)

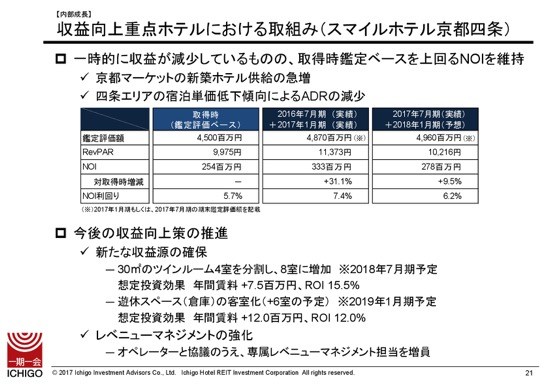

内部成長に向けて、今後一番重要になってくるホテルは、スマイルホテル京都四条でございます。表を見ていただくと、スマイルホテル京都の購入時は利回り5.7パーセントでした。こちらは購入価格に対しての利回りでございます。

鑑定評価ベースのNOIですが、ほとんど鑑定と実績に差異がなく5.7パーセントで買って、昨年(2016年)は7.4パーセントまで上がりました。

ただ今年は、年の前半と後半の予想を合わせると6.2パーセントぐらいまで落ち込むと見込んでおります。

その原因は、京都マーケットの新築ホテルが今年から急増したためです。今年に入って約1,500室増えました。京都にはだいたい2万4,000の客室数があるのですが、約6パーセント増えております。

延べ宿泊者数で見ると+6パーセント増えているので、バランスしているように見えますが、狭いエリアで新築ホテルが集中しているのでかなりインパクトがありました。

京都はこの先も供給が増える予定であります。資料の後ろの方に新規供給予定の各エリアのものも添付させていただいておりますが、この先20パーセントぐらい増えるという計画があります。

マーケットの急変にあたって、需要は底堅く伸びているのですが、供給も増えるということですので、対応をしなければならないと考えております。

スマイルホテル京都四条は、昨年までエリアの中で、平米単価でいうと、かなり高いADRで販売できていましたが、少しマーケット並(の販売単価)に落ちてしまいました。

その原因は、新規ホテルの安売りです。まずはお客さんがつくように安売りして、オープンセールをするというのが通常でございますので、その影響を受けたということです。

今後の収益向上策の推進として、まずは部屋を増やすことが重要だと思っております。単価が高くなるよう、30平米のツインルーム4部屋を2分割して、それぞれツインルームとダブルルームを作ります。

我々も広い部屋は必要だと考えていましたが、エリア内に部屋の広いホテルが数多くありますので、効率よく利益の取れるような戦略を進めてまいります。

ほかに2階倉庫部分の遊休スペースを客室化にすることによって、プラス6室ぐらい作れるのではないかと思っております。

ここは役所や消防法の協議がまだ終わっておりませんので、どうなるかわかりませんが、こういったことも行うことによって、客室を増やしていきたいと思っております。

あとは、レベニューマネジメントの強化です。東京も大阪もそうですが、京都も非常にタイムリーに単価や条件が変わってきますので、オペレーターと協議のうえ、各社に専属レベニューマネジメント担当を増員しております。

そのほか口コミサイトの管理などをなるべく積極的にやって、ハード面の口コミの悪いところは、すぐに手を打つような対応をしていきたいと思っております。

これによって収益が上がるかはわかりませんが、マーケットよりも少しでも上にいけるように努力していきたいと思っております。

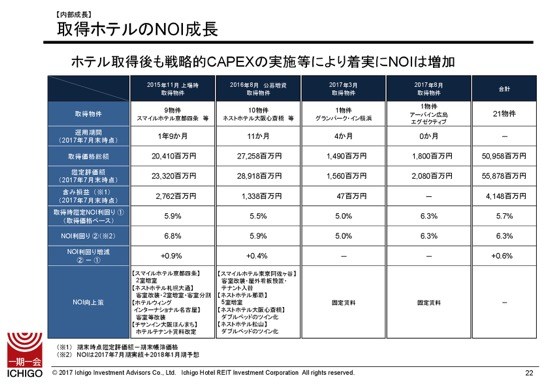

取得ホテルのNOI成長

22ページは、取得ホテルのNOI成長です。購入時期によって分けておりますが、まずは表の左、(2015年11月)新規上場時の9物件でございます。

購入時は5.9パーセントでしたが、2017年は購入価格に対して6.8パーセントのNOI水準、NOI成長で+15パーセントということでございます。

(2016年8月)公募増資時に取得した10物件につきましては、5.5パーセントで買って、今年は5.9パーセントで落ち着くと考えております。NOI成長は+8パーセントとなっております。

今年(2017年)取得した2物件につきましては、固定賃料でございますので、NOIはさほど変わりません。

来年、固定税の評価額の改変があるので、少しインパクトするかもしれませんが、変わらない水準ですので、ポートフォリオ全体では5.7パーセントから6.3パーセントという水準まで上げることができると思います。

AMサイドでは、予算を1年単位ではなくて10年単位で作っていくのですが、我々は5年後ぐらいに、今のNOI6.3パーセントを7.4パーセントぐらいまで上げていくという絵を描けております。

これはマーケット要素を折り込むというよりも、今までやってきたことの繰り返しをすることによって、NOIがそこまで上がると思います。7.4パーセントまで上がると、1口当たり分配金(DPU)は年間8,039円という想定をしています。

2017年は前半の実績プラス収益想定でいくと、6,288円となりますので、そこから28パーセント上がるということです。

できればもう少しあげていきたいと考えておりますが、できることを少しでも多くやっていきたいと思います。

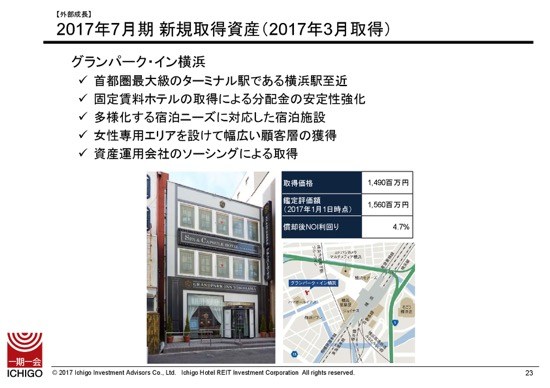

2017年7月期 新規取得資産(2017年3月取得)

23ページは、新規取得資産でございます。2017年7月に「グランパーク・イン横浜」を取得しました。多様化した宿泊需要に対応するために、カプセルホテルを取得しました。

2018年1月期 新規取得資産(2017年8月取得)

「アーバイン広島エグゼクティブ」を、(2017年)8月に取得しました。私どものポートフォリオでは、中国・四国エリアが非常に順調で、その中でも一番大きな都市である広島を、新たに取得いたしました。

こちらは固定賃料ホテルで安定しており、今後のポートフォリオにもプラスになっていくと考えております。

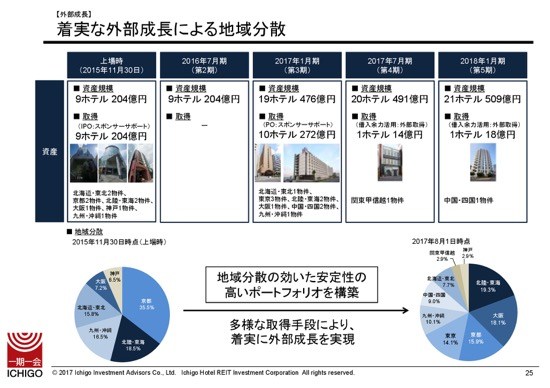

着実な外部成長による地域分散

新規購入により、エリア分散が図られています。資料の円グラフで示しております。これによって、安定性の高いポートフォリオ(の構築)となります。エリアごとの上がり下がりを吸収することができます。

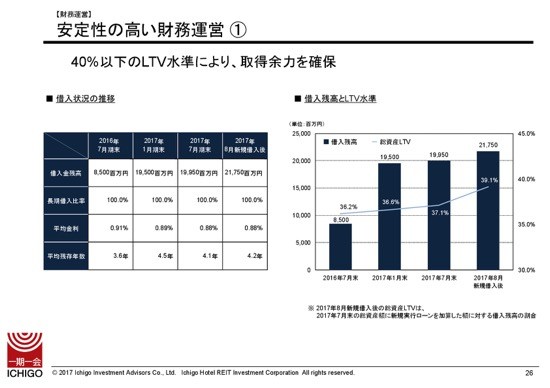

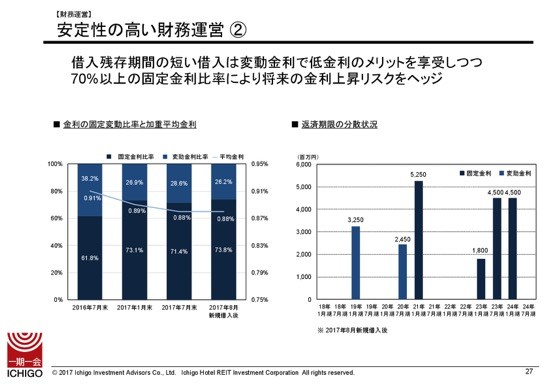

安定性の高い財務運営 ①

財務戦略についてご説明します。先ほど申し上げたアーバイン広島エグゼクティブを、フルレバレッジで取得しました。これにより、借入金残高が2017年7月期末から増えて、(2017年8月新規借入後は)217億5,000万円となりました。

平均金利は0.88パーセント、平均残存年数は4.2年となりました。

LTV水準は、総資産ベースで39.1パーセントとなり、40パーセント以内に収めることができました。

安定性の高い財務運営 ②

固定金利比率も上げております。アーバイン広島エグゼクティブを取得時の借入金は、すべて固定金利にスワップしました。そのため、固定金利比率は78.3パーセントとなりました。固定化・長期化を図ることができました。

2018年1月期 業績予想

ここからは、向こう1年間の業績予想についてご説明いたします。

まず、2018年1月期業績予想です。こちらは以前にも公表させていただきましたが、その数値から変更がございます。

1口当たり分配金(DPU)は3,187円に、当初予想から+4.2パーセントの上方修正をさせていただきました。その内容は、アーバイン広島エグゼクティブの購入と、オンハンドの予約状況を織り込んでおります。

変動賃料ホテルの想定RevPARは8,221円で、前年同期比+2.5パーセントです。その内訳は、(OCC)客室稼働率が+2パーセント・ADR(平均客室単価)が+0.5パーセントの8,830円です。このようにリーズナブルな価格帯を想定しております。

客室稼働率を前年同期比よりも強く見ているものは、名古屋にある「ホテルウィングインターナショナル名古屋」です。前年リニューアル工事により下がっていた客室稼働率を戻しています。

ほかには、「ネストホテル松山」の客室稼働率は+4.2パーセントを見込んでいます。その理由は、スポーツの国体需要です。この特需を織り込んだ結果、このような結果となりました。

ADRを強く見ているものも、こちらのネストホテル松山です。前年同期比で+14パーセントほどの上昇を見込んでいます。また、「スマイルホテル東京阿佐ヶ谷」もニューアル工事の効果を織り込んで、前年同期比で+7パーセントほどADRの上昇を見込んでいます。

逆に、前年よりADRが下げを想定している物件がございます。「スマイルホテル京都四条」のADRは、前年同期比で−10パーセントほどを想定しています。また、「チサンイン大阪ほんまち」のADRは、前年同期比で−8パーセントを想定しています。

このチサンイン大阪ほんまちは、2018年1月期ではレベニューマネジメントがまだ最大に発揮されないだろうということで、ADRを少し保守的に見ています。スマイルホテル京都四条も、今後は供給が増えていきますので、保守的に見て、価格が下がる想定です。

これらにより、営業収益は17億7,700万円。営業費用は、前回予想からアーバイン広島エグゼクティブを織り込み、7億5,700万円を見込んでおります。当期純利益は、8億2,100万円を見込んでおります。

1口当たり分配金は3,187円を見込んでおります。

2018年7月期 業績予想

今回、2018年7月期の業績予想につきましても発表させていただきます。

まず、変動賃料ホテルの想定RevPARは8,448円、前年同期比+2.6パーセントです。その内訳は、客室稼働率は+0.3パーセント。平均客室単価は+2.2パーセントの9,016円です。

客室稼働率を前年よりも強く見ているものはネストホテル那覇です。客室稼働率が3.3パーセントほどの上昇を見込んでいます。前年、バス・トイレの改装を行いましたので、そこを元に戻した程度でございます。

ADRを(前年よりも)強く見ているものは、スマイルホテル東京阿佐ヶ谷です。こちらもリニューアル効果を織り込み、+14パーセントを見込んでおります。

ほかには、足元が非常に好調な「ネストホテル札幌駅前」「ネストホテル札幌大通」や、ネストホテル松山などで、ADRが3パーセントほど上昇すると見込んでおります。

問題のスマイルホテル京都四条は、ADRがマイナス8パーセント。少し下がりすぎかもしれませんが、ADRの価格にして9,721円。今まで10,000円以上のADRだったのですが、保守的にここまで下がることを想定しております。

チサンイン大阪ほんまちについては、現在マーケットよりもかなり割安になっておりますが、この時期になるともうレベニューマネジメントが効果を発揮し、落ち着くだろうということで、マイナスは見込んでおりません。以上の営業収益を想定しております。

営業費用につきましては、2017年7月期・2018年1月期に取得したホテルの固定資産税を700万円ほど見込んでおります。また、来年の固定資産税の評価替を織り込んでおります。土地の評定について鑑定士が確認・試算を行い、それを織り込みました。建物の評価替減損は見込んでおりません。ただ、先ほど申し上げた減免措置については織り込んでおります。

その結果、固定資産税で、新たに購入したホテルの分の700万円を見込んでおります。

このような想定で、当期純利益は8億3,000万円。1口当たり分配金は3,224円で、前年同期比+4パーセントとしております。

このように、我々はエリア分散を図っております。エリアの水準はまだまだ低いものですが、伸びるところはしっかりと伸ばします。また、マーケットトレンドにしっかり対応していきます。

まだ収益は増やせると考えておりますので、着実に遂行しながら、先ほど申し上げたDPU8,000円を目指して運営していきたいと思います。

私からのご説明は以上です。どうもありがとうございました。

記事提供: ![]()