2018年2月15日に行われた、DIC株式会社2017年12月期決算説明会の内容を書き起こしでお伝えします。IR資料

2017年12月期決算説明会

猪野薫氏(以下、猪野):2018年1月1日から、当社の代表取締役社長執行役員を務めております、猪野薫です。あらためまして、よろしくお願いいたします。

また、本日はお忙しい中、ご多数の方々にご参列いただきまして、誠にありがとうございます。日頃よりご愛顧いただき、またご支援の数々、心より感謝申し上げます。

それでは、決算説明です。2017年度について総じて言いますと、マクロ経済的には、2017年後半の原料の高騰と、あるいは当社特有かもしれませんけれども、ドル箱としているトルコにおける通貨安などの影響を受けました。また、時代の流れとして新聞用・出版用インキの需要の縮小も、継続したというところでした。

ただ、総じて出荷は好調です。お手元の資料にございます通り、各セグメントすべてで増収となっております。

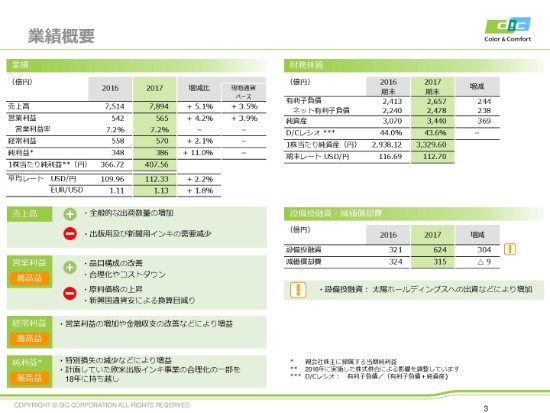

数量的には、すでにお手元の(資料の)数字からご確認いただけるとは思いますけれども、売上高が7,894億円、営業利益が565億円、経常利益が570億円、当期利益が386億円で着地しています。利益につきましては、いずれも最高益の更新となりました。

それから、営業利益について申し上げますと、昨年はいったん、560億円まで下方修正させていただいておりました。第4四半期は、原料の高騰を少し見ていた部分と、液晶の伸びに慎重だったということがありました。そのところにつきまして、少額ではありますけれども、この根拠を裏立てるという意味では、5億円の上振れになりました。当期利益につきましても、同様です。

2018年度の予算につきましては、売上高を8,200億円、営業利益を580億円、当期利益を400億円でセットいたしました。この第4四半期の原料高の影響が、ある程度の価格転嫁になると見た場合には、営業利益には(影響が)出ないと慎重に見ております。

それから、原料価格の上昇です。この規模の影響を、今年にも引きずらざるを得ない、あるいは中国の環境規制にともない、私どもにとって重要な顔料ビジネスにおきまして、とくに中間体の調達という意味で、これも少し慎重に見ざるを得ないというレベル感です。

ただし、そのほかの要因、いわゆる出荷のベースで見ますと、ファインケミカルを主体にして、いわゆる高機能性の分野や、あるいは成長を牽引する分野につきましては、総じて成長を見込んでいるわけです。

それから、株価に影響するかわかりませんけれども、戦略投資という部分につきましては、この予想利益と売上水準からは除外していますので、さらによろしくお願いしたいと思います。

それから、3ヶ年計画比では(どうなのか)ということで、これも厳しい見方をされている部分もあるだろうと思うのですけれども、為替前提を120円でいくということも含めまして、まるっきり前提が違うということから、営業利益ベースでは70億円のビハインドになっております。

それでも、当初の計画通りに今期の予算の利益を達成した暁には、さらなる最高益の更新ということになるわけです。

一方で、財政状態につきましても、だいぶ改善が進みました。さらに2017年・2018年と引き続き、改善を見ようとしています。

2017年に250億円ほど、太陽ホールディングスさんへの資本業務提携でキャッシュアウトいたしました。私どもの指標ですが、D/Cレシオにつきましては、昨年より改善された43.6パーセントです。2018年につきましても、これは戦略投資をカウントしないベースでも同様ですけれども、41パーセント台まで改善されるというところまできております。

以上が、財政状態の業績に関連する概略です。詳細につきましては、この後CFOの斉藤より、ご説明申し上げたいと思います。

最後になりますけれども、昨今のデジタル化をはじめといたします、いわゆる社会デジタルの波と申しますか、これまでのコア事業あるいは成長牽引事業等のオーガニックグロースに頼るところだけでは、なかなか、みなさまにご満足いただけるような成長性を示すということは、難しいと思います。

それにつきましても、この(当社設立から)110周年を迎えた節目の年に、すでにご案内の通り、次期3ヶ年計画の策定に取り組んでまいります。すでに着手していますので、このあたりは出来次第、発表させていただければと考えております。

私からのご挨拶は、以上です。本日は、よろしくお願いいたします。

セグメント別四半期業績推移(参考)

斉藤雅之氏(以下、斉藤):斉藤です。日頃、大変お世話になっております。

さっそく、2017年の業績概要および2018年の業績見通しについて、ご説明したいと思います。

色付きの資料の、2ページ目を開けてください。いつも、この資料は「お目通しいただければ」「参考程度です」とお話ししていますが、今回は、若干ご説明いたします。

売上高は、ご覧いただいた通りです。2017年の後半、第3四半期・第4四半期から、主要品目が全般的に堅調な需要の中で、数量増がありました。

売上高は、2,000億円台に復活してきたかなという中で、利益につきましては、(2017年の)第2四半期の129億円というのが、非常に残念な数字ではありました。この数字こそ、2016年の第4四半期から原料価格が少しずつ上がってきた影響が、タイムラグで出てきており、それが顕著に現れたものがこの第2四半期ということで、129億円となっておりました。

ただ、水面下では、価格ギャップの是正を行っておりますので、後半から堅調な需要をベースに売上増、それからコスト構造の改革によりまして、第3四半期では146億円となりました。

四半期ごとでは、第4四半期が我々のピークになるのですけれども、(ここで)159億円の営業利益を計上できたということは、私としても会社としても、2018年以降につながる1つの(目標の、営業利益で)160億円ベースを達成する地盤ができたかなというところでは、1つ、ホッとしたところでございます。

業績概要

次に、3ページ目をお開けください。

先ほど社長の猪野から、主な数値につきましてはご説明いたしましたが、売上高の7,894億円というのは、前年期比で5.1パーセント増になります。主要製品群が、数量増を背景に順調に売上を伸ばしたこともありまして、各セグメントで増収という結果でありました。

為替レートを見ますと、112円33銭ということで、ドル/円レートの増減比で言いますと、2.2パーセントの円安ということです。これは少なからず、換算上ではプラスになっているということです。

営業利益は565億円で、4.2パーセント増という結果でした。中身につきましては、この2017年について特徴的なところを申し上げますと、地域的には、極めて国内のオペレーションが堅調であったことを、1つ申し上げたいと思います。

日本国内の営業利益が、全体の565億円に占める比率に対して47パーセントぐらいというのは、過去と比較すると非常に高いレベルになってきたということです。

これは(要因の)1つには、やはり高機能製品群というのは、やはり日本から出荷するということで、カラーフィルタやインクジェットなどが、やはり好調に出ているということです。基準的には、日本国内の利益の水準が、逆に海外をカバーしたということも、申し上げられます。

それから、数字的にも現れているのですが、(子会社の)サンケミカル社が、非常にがんばってくれたというところです。

後ほどご説明しますが、プリンティングインキでも、アジア・国内で厳しい状況にあった中で、サンケミカルは、唯一増益を果たしてくれました。このような中で、コスト構造の変革を含めて、サンケミカルは、一定の改善をし続けてくれていると見ております。

品目ごとには、後ほどご説明いたしますが、結果としてちょっと物足りなかったものが、アジアでした。これはやはり、コスト環境の要因が大きいのですが、逆に申し上げますと、これから今年~来年にかけて、がんばるポイントが非常にクリアになっています。「ここをがんばればいい」ということで、改善の数値もお示ししていますが、ここは今年の稼ぎどころの1つと認識しています。

経常利益は570億円ということで、金融収支の改善に加えまして、新たに取得した太陽ホールディングスの持分法益なども貢献し、570億円というレベルに達しました。

純利益ですが、やはり米国の減税措置のインパクトは非常に大きくて、これだけで約85億円のネガティブインパクトがありました。これにより少し心配になり、昨年(2017年12月期の連結純利益)350億円ということで、下方修正を行いました。

実際には(米子会社)サンケミカルのリストラが収束方向にあるというお話をさせていただいておりますが、サンケミカルのリストラの減少と海外での土地売却益等もあり、最終的には386億円ということで、若干ではありますが最高益になりました。

財務体質につきましては、太陽ホールディングスの買収による有利子負債等が約250億円ございますので、これを加味するとほぼ計画どおりなのですが、2,600億円を若干はみ出ておりますのは、昨年いろいろ厳しい環境の中で、ワーキング・キャピタル(運転資本)が増えております。

厳しいと申しますのは、気候の変動、それから調達が非常に困難な状況もありましたので、少し在庫のレベルを高めようという方向で動いたことによるものです。

これはまた今年以降、環境に対応しつつ適正レベルに戻していこうと考えておりますが、D/Cレシオにつきましては、利益の増加もありましたので、前年と比べて少し低くなりました。

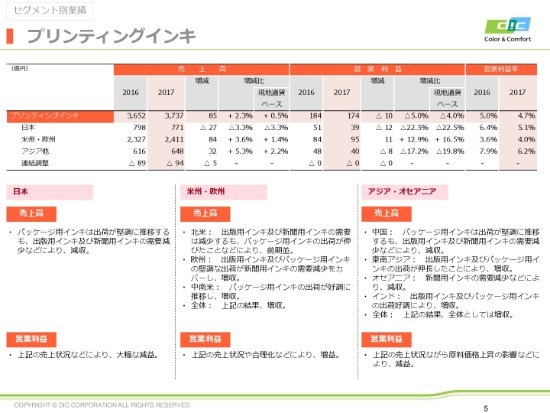

プリンティングインキ

5ページ目、各セグメントの状況につきまして、簡潔にアウトラインをご説明申し上げます。

プリンティングインキは、売上高3,737億円。営業利益174億円でした。市場別に日本、米州・欧州、アジア他の3行をご覧になっていただいても、特徴的なところはやはり国内が減収減益だったということです。

厳しい結果に終わったということですが、やはり国内におきましては、新聞の発行部数の減少速度が少し上がる中で、(出版用インキ及び新聞用インキの)需要減があったことに加えて、昨年は入札の関係で少しシェアを落としたということもございます。

今年はまた取り返しができているのですが、昨年はそのこともあり、国内のパッケージ用インキは順調だったのですが、そのあたりのことでこのような結果となりました。

米州・欧州につきましては、お示しのごとく増収増益ということです。パッケージ用インキの出荷は、接着剤が伸びる中で、なんとかコストコントロールをしながら出版用インキも利益を確保したと。

市場別に見ると、やはりブレグジット(発表)後の英国市場の荷動きのデータが、どうしても避けがたい状況で出てきておりますが、一方で我々の強みである新興国、南欧、中南米市場などはリキッドインキが相対的に高いシェアを維持しておりますので、このあたりが堅調に推移したということが申し上げられます。

アジア・オセアニアにつきましては、増収減益というところです。ここがやはり今年の課題のコストコントロールであります。

とくに第1四半期・第2四半期に、原油関係、酸化チタンの上昇等の影響をアジア子会社が大きく受けてしまったということです。このあたりにつきましては、需要動向が堅調な側面もありますので、現在、コスト構造を改善することで、収益率の改善を目指しております。

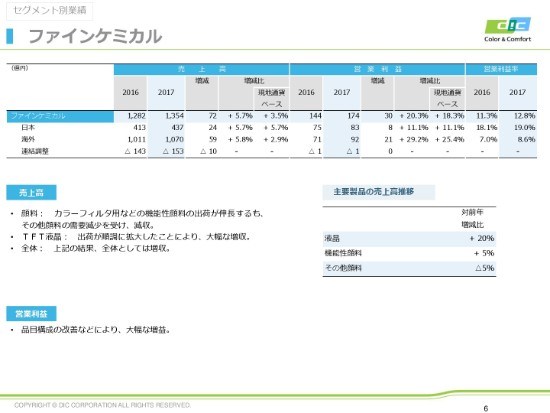

ファインケミカル

次に6ページ目、ファインケミカルです。売上高1,354億円、営業利益174億円ということで、こちらのセグメントはきわめて堅調・順調と申し上げてよいかと思います。

有機顔料につきましては、カラーフィルタ用がグリーン・青両方で売上を伸ばしたということで、こちらにつきましては、競合が激化する中で価格の下落リスクがあるということも日々見ていたのですが、このあたりは昨年我々のペースでビジネスを動かすことができたことに加えて、欧米では高機能化粧品用顔料の出荷が順調でした。

ただ、こちらは2018年度の数字を少し保守的に見た背景でもあるのですが、やはり中国の環境規制、それから中間原料の調達が困難になってきているために、少なくとも冬が終わるまで、なかなか原料が調達できない側面があるのではないかということで、2018年度第1四半期、第2四半期の数字は少しリスクを見たかたちで織り込んでいます。

それから液晶は2017年度から新製品の出荷が本格化しまして、対前年で見ると20パーセント増となります。生産拠点を日本から青島に移しまして、出荷も本格化しているということです。

実は我々としては、20パーセントよりも高めの出荷を期待していたところなのですが、やはりローカルメーカーの台頭が顕著になってまいりまして、既存メーカーは価格競争にさらされているという状況でした。

ただ、基本的には大型パネルの需要が拡大していく中で、10.5ジェネレーションというような大型パネルの工場もこれから中国で稼働していく中で、全体でのボリュームアップは期待できますので、うまく価格競争を乗り越えつつ、今後ボリュームを拡大する中で、収益の維持・拡大をしていきたいと目論んでおります。

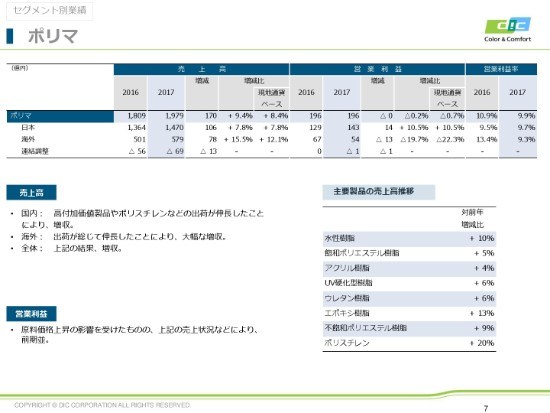

ポリマ

次に7ページ目、ポリマは売上高1,979億円、営業利益196億円という結果でした。ポリマにつきましては、こちらも需要が堅調に動いておりまして、国内・アジア市場でも数量増が見られたのですが、営業利益で見ると、日本と海外の業績が非常に異なっているという結果です。

日本は非常に順調で、高付加価値製品、例えば電気電子材料関係のエポキシ樹脂や食品パッケージ用のポリスチレンなどが数量を伸ばしました。原料高という側面も乗り越えて2桁増。営業利益も若干ながらも改善を見たところではあるのですが、海外においては約2割、13億円の利益減という実績でした。

こう言ってしまうと少し語弊があるのですが、2016年が非常に好環境であったという側面はあるのですが、我々の原料の購買の仕方として、アジアについては、原料が下降傾向にあるときはフォーミュラ的な買い方よりもスポットベースで原料を買っていくほうが、結果的に安い原料が調達できるという方向でオペレーションを取っていました。

逆に原料が上がる側面になると、メーカーと長期契約の中でやっていったほうが、結果的にコストコントロールできるという側面があるわけです。

2016年はコスト環境が下がっていく中で、スポット買いを中心にしたメリットを享受できたのですが、原料が上がる局面でその反動が昨年の第1四半期、第2四半期に出てしまったというところが、結果として申し上げられることです。

ただそのような中で、もちろん購買の仕方は変えておりまして、スポットベースから日系メーカーとの契約による購入比率を上げつつ、対策をすでに打っています。

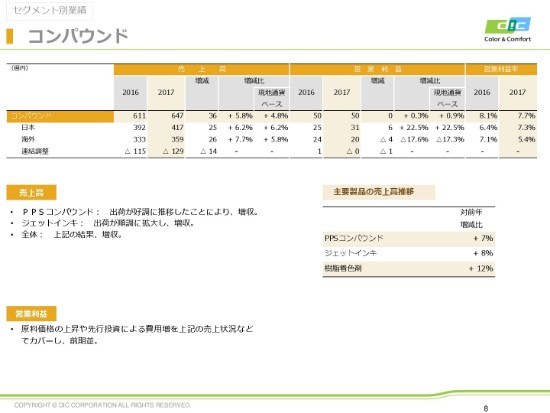

コンパウンド

次に8ページ目、コンパウンドは売上高647億円、営業利益50億円。営業利益は2016年と同水準です。売上的にはPPSコンパウンドの出荷が好調でして、自動車向けに売上を伸ばしております。

ただ、収益的にはやはり設備拡張のための投資も行いましたので、減価償却費等の増加がございまして、利益レベルではあまり大きな増加は見られなかったということが実態でございます。

ただもう1つ、日本市場でジェットインキが堅調に推移しまして、円安を背景に収益を拡大できました。

このPPSコンパウンドとジェットインキのメインアイテムの合計が、主なコンパウンドオペレーションの利益の根源となるわけですが、いずれにしても、PPSコンパウンド、ジェットインキにつきましては、堅調に推移していると申し上げられます。

海外で利益が若干マイナスになっているのは、サンケミカルのオペレーションの中でコスト増になったところがあり、そこのところで収益的に4億円ほどマイナスになっておりますが、基本的な事業構造について不安になるところはないと思っております。

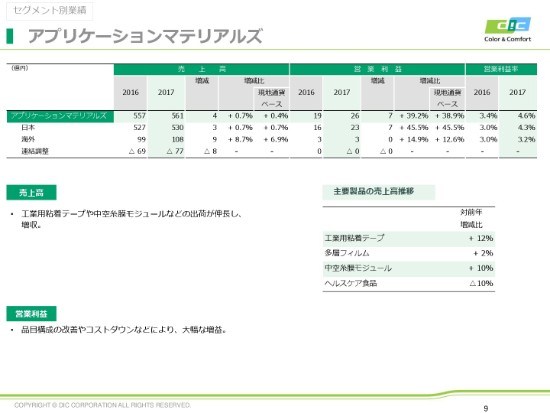

アプリケーションマテリアルズ

次に9ページ目、アプリケーションマテリアルズです。こちらは、いろいろな我々の製品群の(さらに)川下に位置する製品の集合体ということは、ご案内の通りでございます。

内容的には、2017年に堅い成長が遂げられたものが、表にも示していますように、工業用粘着テープと中空糸膜モジュールです。

工業用粘着テープは一時、国内のスマホメーカーへ非常に多く出荷して、利益を伸ばしましたが、その後少し、日本メーカーの事業の縮小がございました。ちょっと我々も、その影響を受けました。現在、海外メーカーと(ともに)、着実にこのあたりに対しての事業拡大を進めています。

中空糸膜モジュールにつきましても、ジェットインキの脱気モジュールとしまして、欧米市場も含めて積極的に展開しています。今後も、さらなる拡大が見込める事業と見ています。

まだ規模が、他セグメントと比べると小さく、営業利益では26億円というレベルなので、少し増加すると(その)増加の比率が非常に高いレベルになってしまいます。依然として、楽しみなオペレーションがいくつもありますので、このところを今後も確実に伸ばしていきたいと考えています。

以上、セグメント別のお話をさせていただきました。

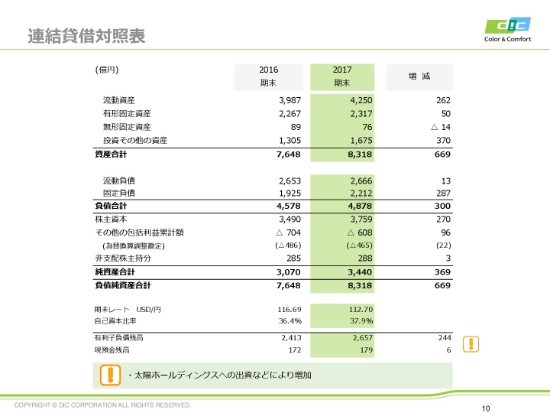

連結貸借対照表

10ページは、BSです。資産合計で669億円ほど増えていますが、主なところは流動資産で262億円、投資その他の資産で370億円というところでございます。流動資産につきましては、先ほど申し上げたようなかたちで、売掛、それから在庫が、DIC単体およびサンケミカルで膨らんだことが、主な要因です。

さらに売上増もありますので、そのような背景から、ワーキングキャピタルの増加という結果でございます。

投資その他の資産につきましては、この370億円のうち250億円が、太陽ホールディングスへの投資です。それから、昨年につきましては、株式市場が上昇しましたので、その他有価証券(評価額)の増加なども約40億円、この中に入っています。

固定負債の287億円の増加は、社債の200億円を含む、太陽ホールディングス社の買収のための資金調達が、主な増加要因でございます。

利益につきましては、株主資本は利益が386億円に対して、配当が114億円ということになります。BSのレートにつきましては、ここに記載の通りです。

連結損益計算書

11ページは、損益計算書です。営業利益までは、先ほどご説明した通りでありますが、金融収支は、ご覧のごとく約9億円の減少となりました。長期の資金につきましては、おおむね、この過去の高いレートのファイナンスは終わりました。今は低いレベルの借換ということで、約17億円まで、金融収支は改善されたと言いますか、コストが低下しています。

持分法投資利益が8億円増えています。これは先ほど申し上げた太陽ホールディングス社、それから韓国のジョイントベンチャーが、やはり持分法の会社が多いのですが、おおむねこの韓国の会社の業績が堅調であったということも、プラスに結びついています。

為替差損益でマイナスが出ていますが、これはユーロ高によるサンケミカルで、先物の評価損などが入っております。それが、主な要因でございます。

特別利益が21億円出ていますが、海外の固定資産の売却益などでございます。

特別損失が68億円から42億円に、26億円減っています。これは、先ほど申し上げたサンケミカルのリストラの影響というところです。約20億円、サンケミカルのリストラ損が減少していることが、最終利益のプラスにもつながっているということでございます。

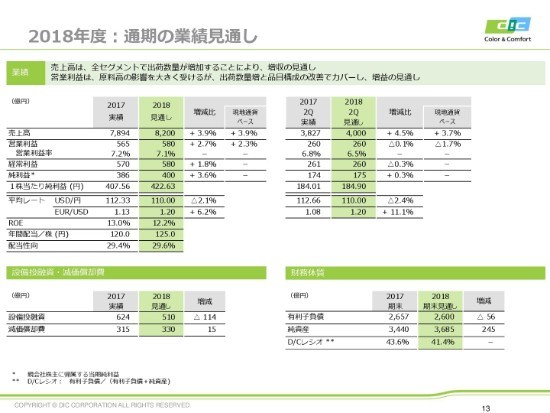

2018年度:通期の業績見通し

最後に、2018年度の業績の見通しについてご説明申し上げます。

基本的には、需要業界はおしなべて堅調という中で、コスト環境が不透明というところが、今現在の状況です。簡潔にお話ししますと、このようなところでございます。

そのような中で、売上高は8,200億円、(増減比で)3.9パーセント増と見ています。

これにつきましては、やはり各セグメントで海外・アジア市場での積極的な売上を上げるということが、通期のセグメント別の業績の見通しでも、ご覧になっていただけるかと思います。プリンティングインキのアジア、それからポリマの海外で、積極策を取っていこうということでございます。

液晶につきましては、先ほど申し上げましたように、中国の大型パネル工場の立ち上げもありますが、競争が激化する中で、それほど大きな伸びをここで見るのは、ちょっとリスクがあるなということで、それほど大きな成長は織り込まずに、横ばいくらいを業績的に見込んでいます。

営業利益は、年間で580億円という数字となっています。上期で260億円、下期で320億円という内訳になります。

下期で320億円というのは、仮に2で割ると160億円ということで、先ほどの昨年の第4四半期で159億円という(実績を受けて)、我々の達成感からしますと、このあたりが、1つのベースでいいかなというところです。

それから、上期の260億円は、原油高の状況や、今のいろいろな中国市場に関わる購入リスク等も織り込みますと、ちょっと保守的に見なくてはいけないなという数字でございます。

為替レートにつきましては、予算を組んだときは「110円でもいいかな」ということで、若干保守的ではないかと思ったところですが、今日のレートを見て、「この為替レートはどうなんだ?」というご質問も、たぶん出るのではないかなと思います。過去には、1ドルで4億円とか、2億円がトランザクションというご説明をしていた経緯がございます。

最近は、こういう円ドルのみでこういう収益の様子を示すことが、非常に難しい環境になってきています。今はユーロ高で、ドルは110円を切っていても、ユーロ/円で見ると130円を超えているというようなところがございます。我々のサンケミカルのオペレーションが欧州市場主体だということになりますと、効果を比べれば、そのようなユーロ高は相殺されるようなところがございます。

(例えば)トルコリラが大きく下落しますと、これもネガティブということで、一言でこのドルを用いて、為替感応度を言えない状況ではありますが、いろいろなプラスマイナスのファクターで見ますと、この影響度が今まで以上に、前に比べると薄まってきているというようなかたちが、実情です。このあたりは、具体的なお話をするのが、非常に難しい状況であるということです。

コスト環境は依然として厳しいという状況の中で、いかに価格是正をしていくかというところでございます。経常利益につきましては、持分法利益などの増加を見込みまして、営業利益と同じ580億円を想定しています。

それから、純利益につきましては、営業利益の増加をベースに「このくらいでいけば(いいだろう)」ということで、3.6パーセント増の400億円を想定しています。

配当につきましては、標榜している配当性向の30パーセントということでいきますと、若干、0.何パーセントか切ります。ただ、5円刻みということですと、このくらいかなということで(想定しています)。中間で60円、後半で65円の、年間配当125円と置かせていただきました。

財務体質のところで、有利子負債を2,600億円と書いています。

設備投融資費の510億円について、この設備投資の中に、小規模なM&Aは含みます。ただ、(中期経営計画の)「DIC108」で標榜した戦略投資……3年間で1,500億円という部分は織り込まないかたちの、有利子負債で2,600億円、設備投資で510億円となっております。つまり、この分は当然、営業利益にも飛んで返ってくるということでございます。

このあたりにまったく手がついていないかというと、先ほど社長の猪野からもご説明がありましたが、水面下ではしっかり動いています。ここのところをどのようなかたちで具現化できるかは、この場では申し上げられないのですが、日々一生懸命動いているという感じでございます。

以上のようなことで、580億円という営業利益は、当初の中計から比べますと、70億円ほどのマイナスとなっています。

今の実力からしますと、この580億円というのは、オーガニックグロースしていけば、今までお話ししてきたようなかたちで(達成できると想定しています)。若干、上期の保守的な数値も含みますが、それほどめちゃくちゃな数字ではないということでございます。

ただ、それで終わるというよりは、もうご理解いただいているようなかたちで、インオーガニックの部分を、どういうふうに具現化していくのかということでございますが。これにつきましては、なるべく早く収益に貢献できるように動いています。それが、ぜひプラス方向に働いてくれることを期待しています。

以上、2017年度の業績と、2018年度の数字の考え方やベースにつきまして、ご説明申し上げました。ありがとうございました。

記事提供: ![]()