ドルの今後はインフレと景気次第か

為替、FXの基本は弱い通貨を売って強い通貨を買うことですが、現状で弱い通貨は円が真っ先に挙げられるでしょう。そして、強い通貨はやはり米ドルということになりそうです。

欧州のようにウクライナ戦争の影響をダイレクトに受けることなく、欧州と比較しても経済は非常に強いですからね。

欧州の場合、エネルギー価格の高騰が深刻で、ここ2〜3ヶ月でガス料金が2倍という国も珍しくありません。ここ2〜3年で4〜5倍になったという国もザラにあります。欧州の大国でロシアからのエネルギーに依存してきたドイツでは、インフレ率が+10%に達するという声もあるほどで、危機的な状況と言えるでしょう。

これだけインフレになってしまうと、経済への影響は避けられませんし、このインフレがブレーキとなって景気が低迷するようであれば、ECB(欧州中央銀行)が年内に行うと織り込まれている利上げも遠のくことになります。

そして、これは米国、FRBにおいても同様です。米国の消費者物価指数は2月に前年同月比で+7.9%と40年ぶりの高インフレとなっています。

このインフレがブレーキとならなければ、今後もFRBは利上げを継続していくことになりますが、停滞感が出て雇用に緩みが出れば、当然ですが平均時給、賃金上昇率も悪化することになり、そうなれば利上げペースも後退するでしょうからね。

そういった意味で、今回の雇用統計も非常に重要です。雇用者数がしっかり増加し、平均時給も強ければ問題ないですが、雇用者数が大幅に鈍化、あるいは減少して賃金も前月と比べて伸びない、下がっているとなれば、織り込まれていた米国の利上げ後退意識で金利が低下し、強い米ドルの値動きが終わってしまう可能性があります。

労働市場のひっ迫度合いのバロメーター「平均時給」に注目!

それでは、いつものように先行指標を確認しつつ、雇用統計のトレードについて考えていきたいと思います。3月分のISM(全米供給管理協会)の雇用指数は未発表で、雇用統計後に発表されます。

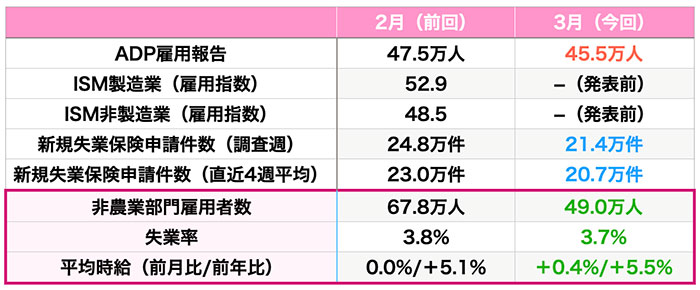

雇用指標の結果(青は改善・赤は悪化、数値はいずれも速報値)

ADP雇用報告は前回分を下回ってはいるものの、堅調さを維持。そして、新規失業保険申請件数も改善傾向ですね。特に新規失業保険申請件数は、今週発表分こそ増加したものの、先週は1969年9月以来、52年ぶりの低水準となり、労働市場がひっ迫していることを示しています。

インフレやウクライナでの戦争を懸念し、投資や貯蓄でやりくりしていた人々も労働市場に戻っており、雇用しやすくなったといった声もありますから、基本的には今月も予想並、堅調な数字が期待されていることでしょう。

ただし、人々が雇用を求めて雇いやすくなったということは、さらなる賃金アップというインセンティブは働かないことになりますから、非農業部門雇用者数が+30〜50万人程度の堅調な数字は当然として、あとは平均時給が伸びるかどうか、前月比で+0.4%という予想をどれだけ上回れるかが鍵となるでしょう。

FRBが利上げを急いでいるというのは間違い無いですし、市場の織り込みも過剰と言えるほど進んでいますが、やはり賃金が伸びない、ウクライナ戦争によるインフレなどの影響を受けて経済にブレーキがかかるような傾向があれば、利上げのペースというのは鈍化が想定されますからね。