エムスリーの株価がピーク時の約3分の1まで下がってきました。エムスリーといえば、フォーブスから世界で最も革新的な成長企業、世界第5位に認定された企業です。「そろそろこの株は買いなんじゃないか」と考える方も多いかもしれません。今回はつばめ投資顧問のアナリストである元村浩之が、株価が下がった理由と、それを上回る期待値がこの株にあるのかどうか深堀りします。(『バリュー株投資家の見方|つばめ投資顧問』元村浩之)

1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

下落の理由は「一服感」か

私がエムスリーの株を購入するか否かの判断材料として重要であると思う点は、下記の3点です。

- 医療現場のデジタルツールを使った効率化支援事業をどこまで伸ばせるか

- 幅広く行っている事業間のシナジー相乗効果をどこまで出すことができるか

- そのポテンシャルがこの企業にどれぐらいあるのか

これらが判断材料になると考えます。今回はこういったところを深堀りしていきたいと思います。

まず最初に、なぜエムスリーの株価が落ちてきたのでしょうか。市場全体の下げ感にもまれてるだけでなく、実はもう1つその理由があります。

それはコロナ特需の一服感にあります。

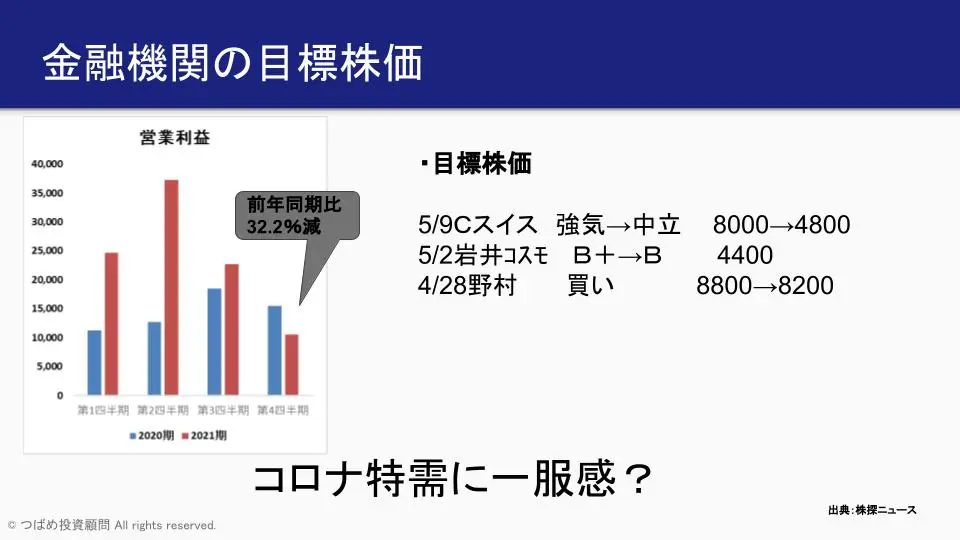

決算を見てみると分かりますが、通期では増収増益でしたが、実は第4四半期は減収減益でした。営業利益率でいうと、前年同期比で32%減ということになります。

この報道を受け、資産を運用する金融機関は目標株価を下げてきました。

市場はコロナ特需に一服感が出ているのではないかと判断してる可能性があります。

去年の今頃を想像してもらうと分かりますが、医療現場はひっ迫、人手が足りない、もっと効率化したいというニーズが非常に強くありました。それがここに来て少し一服してきているのではないかと思います。

また、製薬会社も製薬情報の提供を対面で行うのは難しい状況でしたよね。このため、後程解説する『MR君』というサービスを活用して営業活動を行うことが拍車をかけていたと思われますが、それもこの辺で一服感が出てきたと判断されたのかもしれません。

現時点での株価

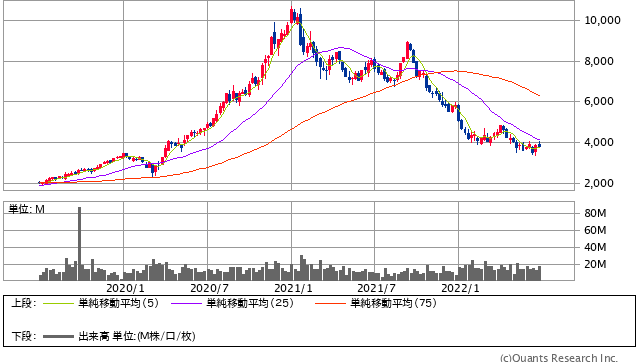

さらに詳しく株価を見てみましょう。現時点でエムスリーの株価はピーク時の約3分の1程度まで落ちてきました。

エムスリー<2413> 週足(SBI証券提供)

株価はかなり下がってきたものの、PERは約40倍とものすごく割安ではありません。

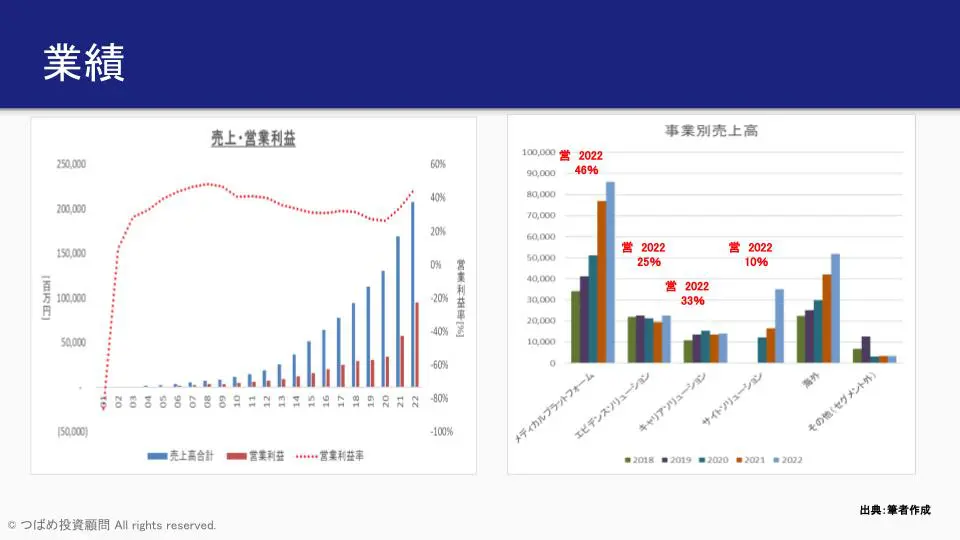

また、先日は決算発表がありましたが、ご覧の通り増収増益で着地しました。非常に好調な業績だったと言えます。

事業別の売上ではメディカルプラットフォーム事業が最も売り上げが大きく、営業利益も46%と非常に高い水準を保っております。海外の方も売り上げは年々順調に伸ばしていることが見て伺えます。