どんな会社?

・ダブル・スコープが一体どんな会社なのか?

・今なぜストップ安?

・なぜ3営業日連続のストップ安を記録しているのか?

ということについて解説していきたいと思います。

リチウムイオン二次電池用セパレーターの専業メーカー

結構ビジネスの内容としては、お堅いメーカーです。いわゆるITみたいな軽いところではなくて、リチウムイオン二次電池用セパレーターの専業メーカーです。ゴリゴリのメーカー。設備投資をガッツリ、工場を持ってそこで部品を製造するというゴリゴリの製造業です。

そのわりには、あまり社名を聞いたことがないかもしれないです。

<韓国サムスン電子出身の崔元根(チョイ・ウォンクン)氏が設立>

2005年に韓国サムスン電子出身の崔元根(チョイ・ウォンクン)氏が設立したいわゆるベンチャー企業です。

ベンチャー企業でこんなことをするのかという、にわかには信じがたいビジネスモデルですが、実際にそれをやっているわけです。しかも日本の会社。韓国の方が立ち上げたのに、日本の会社となっています。

これはいろいろ経緯があるらしいですが、(崔元根氏は)元々はサムスンに勤めていて、韓国で働いていたということです。そして独立して「セパレータ」フィルムをやろうということで立ち上げたらしいのです。当然韓国で立ち上げようとするわけですが、韓国の金融機関を回ってもどこもお金を出してくれるところがなかったということです。ゆえにやむを得ず日本にやってきたというわけです。

日本に来て何がいいかというと、ベンチャーキャピタルがない韓国より金を出してくれる人がいたのです。

実はこのリチウムイオン二次電池のセパレーターは、日本企業が結構独占している分野でもあります。旭化成とか、今で言うところの東レとか、あとは宇部興産などが上位に入っています。

情報の得やすさということに加えて、韓国で特区で外国企業が投資をすると税制優遇があるということもあって、日本企業で立ち上げて、韓国の外国企業に対する税制優遇を受けようという思惑もあったみたいです。

そういった経緯で、日本で立ち上げるということになりました。

そもそもチョイ氏が、なぜこういった一見難しいとみられる製造業のベンチャーに進出したのでしょうか?

それは韓国サムスンでいろいろと事業・ビジネスをやる中で、実は儲かっているのが、こういった最終製品を組み立てるサムスンではなくて、その下にいる部品を製造しているメーカーだということに気がついたらしいのです。

そこでサムスンに所属している技術者をまとめ上げて、創業しようとした経緯があるみたいです。

最初はかなり大変で、売り上げが何年も立たないという時期が続き、苦しいときもありました。それがようやく売れ始めて、特に最初は価格を安く抑えることで、日本・韓国のメーカーは買ってくれないけれども、中国で何とか安く収めるから買ってくれということで買ってくれたらしいのです。

そこから少しずつ立ち上がってきて急成長を遂げてくるわけです。

<2011年東証マザーズ上場、2015年東証一部上場>

2011年に東証マザーズに上場し、2015年には東証一部上場しました。

ここまでの経緯は順調に見えます。ただ、いかんせんこのビジネスモデルというかこの業界、そう簡単ではないのです。

なぜなら、部品を作ろうとすればかなり大きな工場が必要なってきます。一方で、研究開発様々な新しい製品。より性能の良い製品を開発しなければなりません。

そのために湯水のようにお金をつぎ込まなければならないわけです。

<ここ数年は赤字に苦しむ>

一時は黒字化したんですが、その後苦しくなりました。ここ数年は慢性的な赤字に苦しみ、遂に有価証券報告書には、継続企業の前提に関する注記、いわゆるゴーイング・コンサーンの注記がつきました。

これはどういうことかというと、簡単に言うと「この企業潰れるかもしれないから気をつけよう」ということです。実際にキャッシュフロー、お金の流れを見ていると、本当ここ最近までキャッシュアウト。お金がなくなってしまうのではないかという状況にあったわけです。

<直近では売上拡大>

ところがここ最近で大きな転換が起きるのです。

直近、本当この1年ぐらいなんですが、それまで低迷していた売り上げが急加速しました。そして2022年の4月、継続企業の前提に関する注記が解消したのです。利益としても前期、2021年度。12月決算なんですが、21年度には営業利益が黒字になるという状況になりました。

<2022年12月期に30億円黒字が出る見通し>

例えば株価に戻りますと、実態として、かなり上向いてきている状況であったわけです。

今期に関しては、昨年度までは赤字だったんですが、今期に関しては、30億円黒字が出るという見通しが出ているのです。

しかもこれ当初、見通しは黒字予想を立てたんですが、期の途中で上方修正。業績の上方修正を行うなど「どうやら好調らしいぞ」ということが見て取れる会社だったのです。

ダブル・スコープ <6619> 業績(SBI証券提供)

業績に関してみていきましょう。点線0のところが営業利益の損益分岐点。赤の折れ線グラフが営業利益です。何とか黒字を出していたところが、ここに来て2018年から赤字。そこからもずっと三期連続で赤字を計上し続けていたというところです。

ここで売り上げが急拡大しまして、前回営業利益で黒字。今期は30億の黒字を見込んでいるというところです。

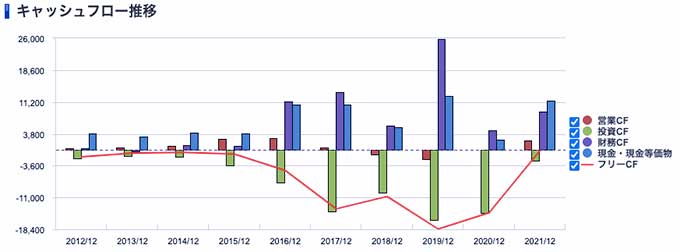

ダブル・スコープ <6619> キャッシュフロー推移(SBI証券提供)

ここで大事なのはキャッシュフローです。投資キャッシュフロー(緑)が大きく下に振れています。

やはり設備産業だから工場に投資しないといけないのです。そもそも部品が作れない、その必要とされる部品が作れませんから、工場をどんどん拡大していった。

その結果、フリーキャッシュフロー、お金がどんどん出ていくという状況。

青(現金・現金等価物)に関しては、2020年12月を見てください。ほぼお金がなくなってしまうというような状況だったのです。

何とかお金を借りたり、本当に苦しかった2020年12月には、子会社を一部、第三者の株主に売却して資金を得たり。まさに綱渡りの経営をやっていたのです。

それがただ1つ花開いて、売り上げが伸びてきて、いよいよこれからというのが、この会社の現在の状況なのです。