FRBはインフレを止めたいと言うけども……

フリードマンの理論というのは、経済学者であれば誰でも知っている理論になります。この評価は一定の評価を受け、今でも実際にフリードマン信者は経済学者の間では多いです。

経済学者でもあるイエレンやパウエルがこれを知らないわけがなく、インフレを本気で抑えたいのであれば、いつも私が言う「FRBのアセット(総資産)を減らせばいい」のです。

上記は、FRBのアセット1年分です。ようやく11月17日(※筆者注:上記グラフは最新のものではありません)時点で、前年比マイナス0.6までFRBのアセットは減りました。11月10日では、0.2のプラスでした。

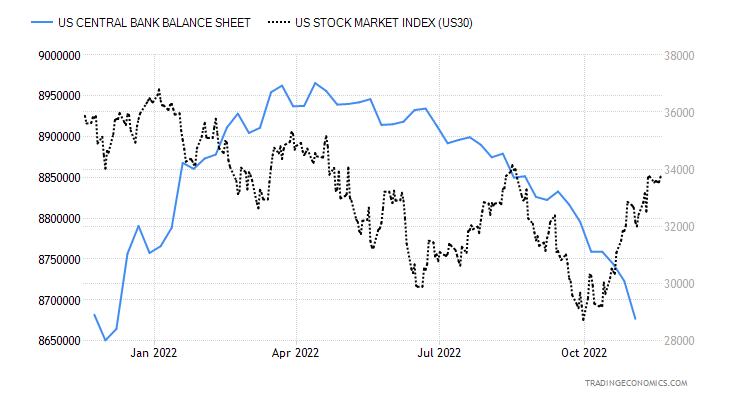

上記はFRBのアセットに株価(黒点線)を重ねたものです。ここからわかることは、FRBのアセットを増やしても株価は上昇せず、仕方なく、私から言わせれば「しぶしぶ」減らしているのがよくわかります。

金利も見ましょう。

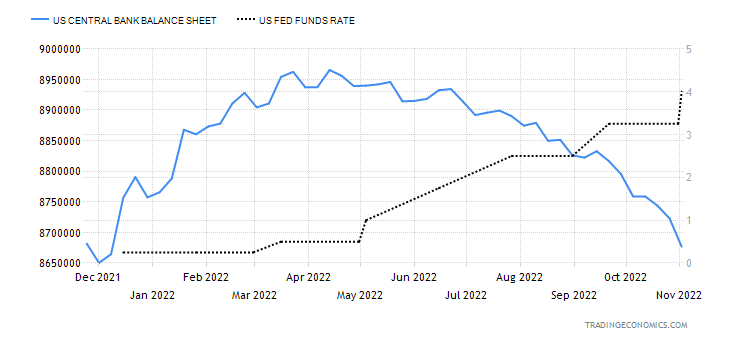

アセットを減らしてもインフレが収まらないので、今度は金利に舵をきったら、インフレの抑制効果があるので金利を慌てて上げていることがよくわかります。

金利を0.75アップを3回やって、ようやくインフレの上昇率が抑えられただけの話で、インフレが低下しているわけではないのは、最初に掲載をしたインフレ指数をみれば明らかなことです。

パウエル以下のFRBは物価上昇が先月より低下することを望んでいるはずであり、今の状態はまだ先月よりも物価が上昇しているというのが現実、というのを忘れてはいけないのです。

10月の物価が9月よりも上がった以上、アセットを減らすよりも金利を上げた方が良いとわかった以上、12月の政策金利はみなさん0.5アップと言っていますが、どう考えても12月も0.75ですよね。

しかし、金利を上昇させてもアメリカの労働者の富裕層は、インフレ7%に対して賃金5%で、さらに金利が上昇しますので、生活資金に余裕が出ます。その購買力は増加しますので、企業の売り上げは増える、ということになります。

その結果、株価は下がりますか?ということです。

なぜパウエルは「来年1月で利上げ幅を減少させる」と言うのか?

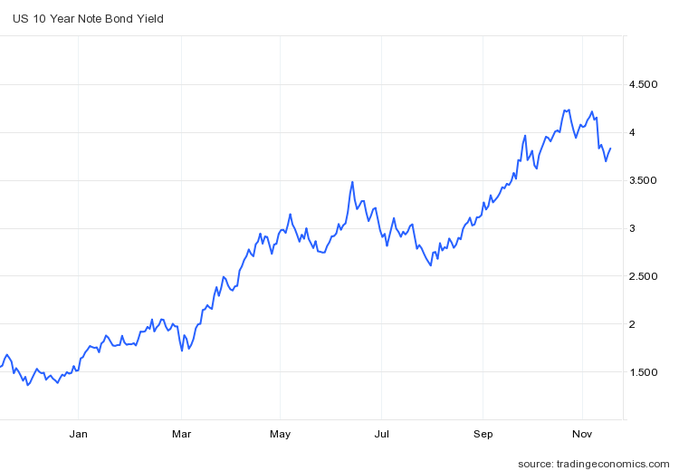

非常に簡単です。以下を見ればわかります。

市場金利10年物は1月以降に値上がりをしているからです。マーケットというのは、去年と比較したものを見るのですから。1月以降、インフレが抑制されるのはだいたいわかっているのです。

しかし、パウエルの目的は、

毎月上がっている物価を下げることです。

物価上昇率を抑えることではありません。

最初に見せたグラフを前月比でマイナスにすることが目的であって、インフレ上昇率が鈍化させることが目的ではありません。

結局、金利を異常な利上げをしても、その目的を達することができなかったので、これが1月までに下がらなければ、今度は、アセットの異常縮小と金利の異常利上げを一緒にやってくるでしょう。