問題ない?

懸念が持たれている三菱地所ですが、私はそこまで問題は無いのではないかと考えています。

コロナ禍に入ってから、リモートワークが増え、企業が借りていたオフィスを返したりしている中で新たなオフィスが供給され、空室率が上がってきました。

2023年には大きなビルの建設が決まっているのでさらに供給は増えます。

しかし、このオフィス大量供給の問題は、優勝劣敗が色濃くなるだけで、一等地を持っている三菱地所は残っていくのではないかと思います。

また、金利が上がって財務を圧迫する懸念に対しては、今の三菱地所の財務状況を考えるとすぐに問題は起こらないのではないかと思います。

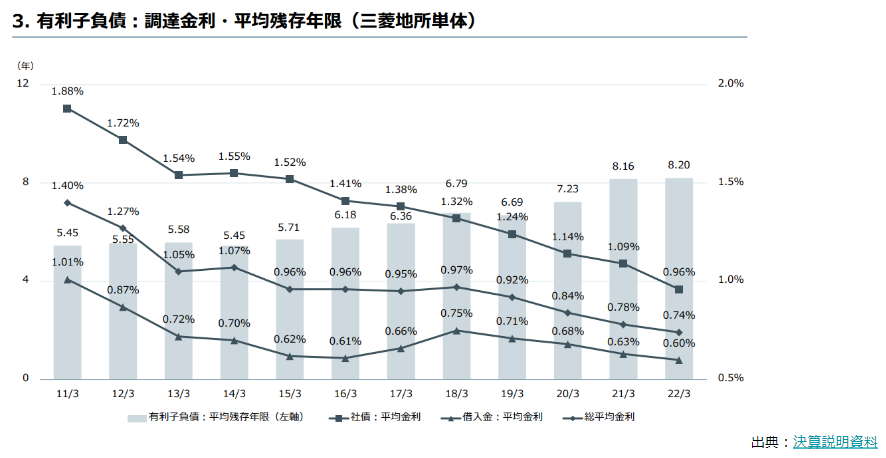

日本の金利が下がってくると同時に三菱地所の借入金利も下がってきて、逆に上がってきているのが『平均残存年限』です。

その大部分が固定金利となっていて、仮に今すぐに日本の金利が上がったとしても実際の借入金利が上がるのはだいぶ先の話になります。

さらに、金利の上昇によって不動産価格が全体的に下がったとしても、もちろん持っている資産価値は減少することになりますが、三菱地所は「賃貸」を主としているので、分譲の販売価格に比べて賃料は下がりにくいです。

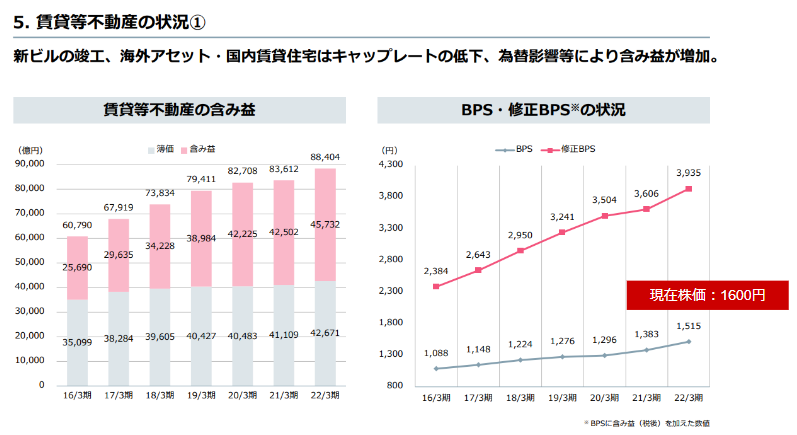

さらに、昔から丸の内に土地を持っていて、今は会計上の基準では不動産の価格は簿価(買った価格)によって計上されますが、買った価格に対して土地の価格が上がったらそこに含み益が発生します。

貸借対照表に表示されているのは4兆2,000億円ですが、それに対して含み益が4兆5,000億円くらいあります。

簿価上のBPS(一株当たり純資産)は1,515円ですが、含み益を反映した修正BPSは3,935円もあります。

つまり、簿価上のBPSにおけるPBR(株価÷BPS)は約1倍になりますが、修正BPSで考えるとPBRは約0.4倍になります。

要するに、4,000円の価値がある株が1,600円で売られているという状況です。

バフェットが買う!?

今、来日中のバフェットがこの三菱地所に注目するのではないかと私は考えています。

「理解できる」「割安」「クオリティ」というバフェットの投資の3原則に、不動産という分かりやすいビジネスで、時価PBR0.4倍、歴史ある企業であるという三菱地所は合致するのではないでしょうか。

<成長性>

・丸の内・東京を中心とするアセットの積み上げ

もっとも、成長性に関しては大きくはないかと思います。

不動産賃貸というと地道にアセットを積み上げていくもので、長い道のりが必要です。

急激な成長はあまり望めず、それを狙うとかなりのリスクを背負うことになります。

たしかに、丸の内だけで成長できるのかという懸念はありますが、2004年に容積率が緩和されて、昔より高いビルが建てられるようになりました。

床面積が増えてより多く貸し出せるようになるので、それが三菱地所の収入の増加につながります。

そうやって業績を伸ばしてきて、しかも不動産賃貸という安定していて確度の高い事業で培われてきました。

・海外での成長

・インバウンド(ホテル等)

<リスク>

・国内金利の大幅上昇

もし国内金利が大幅に上昇したとすると、不動産価格や財務に影響が出ると思われます。

・景気後退

・東京一極集中の終了

個人的な見解としては東京一極集中が終わることはないのではないかと思います。

・首都直下型地震