生成AIブームでNVIDIAの業績予想が大幅に上がったことで株価も急騰しました。NVIDIAに関連するところで、日本企業にも大きなチャンスが巡ってきています。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

半導体“製造”における日本企業の圧倒的シェア

今回は半導体全体についての話になります。

今、半導体業界は少し落ち込み気味となっています。

コロナ禍でIT需要が伸びて一時は好調でしたが、一方で半導体には「シリコンサイクル」というものがあり、一度伸びた後には反動で落ち込むことがあります。

直近ではその波が下方向に向かっていて、半導体業界が冷え込みつつある状況でした。

しかし、ChatGPTなどの生成AIブームによりまた半導体に大きな盛り上がりが訪れました。

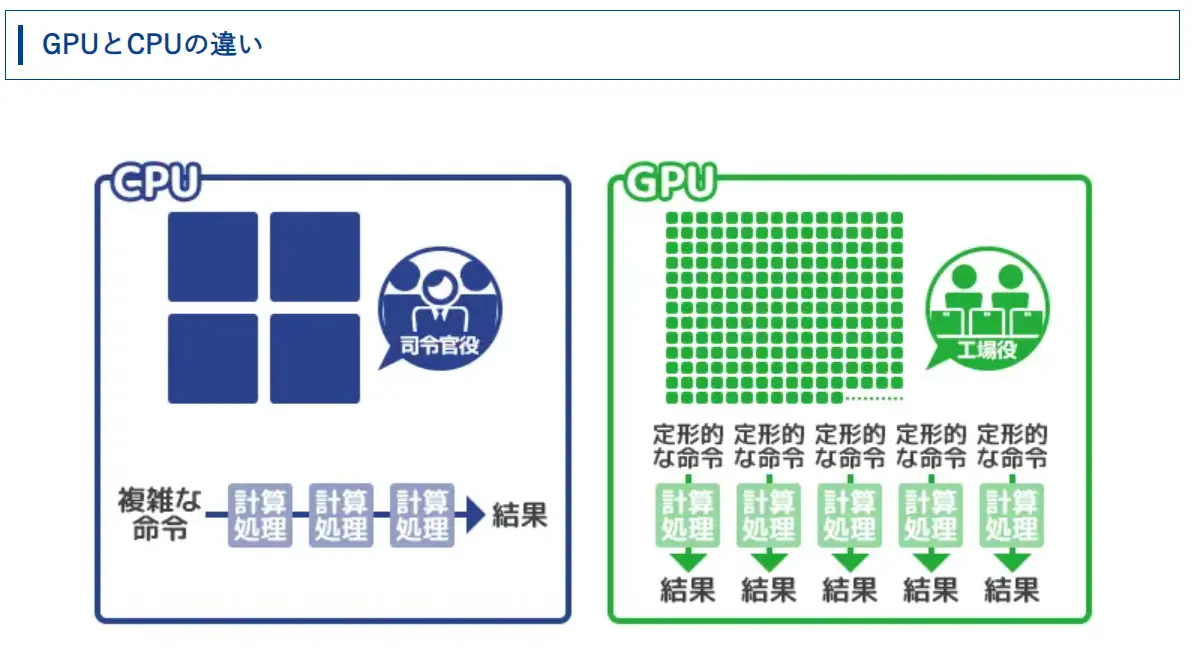

生成AIに使われているのが、今までの「CPU」ではなくて「GPU」というものです。

参照:カゴヤのサーバー研究室

「CPU」は複雑な計算処理を行って1つの答えを導き出すものであるのに対し、「GPU」は同時並行的に大量に処理を行うものです。

この「GPU」が生成AIに向いていたということです。

また、GPUはCPUに比べてかなり多くのチップを必要とします。つまり、AIの発展には大量のチップが必要ということになります。

メインがCPUからGPUになることで、落ち込んでいた半導体市場が一気に盛り返すことになるのではないかと私は考えています。

NVIDIAは設計を行う会社で、製造はTSMCやSamsung、Intelなどが行っていて、そこに『製造装置』を納入している日本企業は再び活性化してくると思われます。

今はNVIDIAが独占状態となっていますが、経済の原則として、儲かるところには「競合」が現れます。

競合が増えたところはやがてレッドオーシャンになっていきます。

一方で日本企業がやっているのは、製造プロセスにおいてかなり限定されているものの他の会社には真似されない領域です。

日本のメーカーの半導体製造装置のシェアは、シリコンウェーハ62.2%、フォトレジスト84%、コータ/デベロッパ92.1%、洗浄装置69.4%、ダイシングソー100%、テスティング64.1%と、相当高いシェアを持っています。

この分野では明確な競合がいないので高い利益率を維持することができます。

一方で、最終的な製品ではなく、部材や一部の製造装置を作っているに過ぎないので、市場自体は大きくありません。

しかし、その分野に関してはこれらの企業に依頼せざるを得ず、高い利益率を保持したまま半導体市場の成長とともに大きくなって行ける企業が日本企業にあふれています。

地道な研究開発を続けた結果が今につながっているように見えます。

かつては自動車業界で行っていたことが、メインが半導体製造という分野に移りつつあるということです。

目立たないものの、“小さな池の大きな魚”ということで利益を享受している企業群が多くあります。

『お宝』日本企業

それでは具体的な企業の話に入ります。

今回のNVIDIAの決算と株価上昇を受けて関連銘柄も大きく上昇しています。

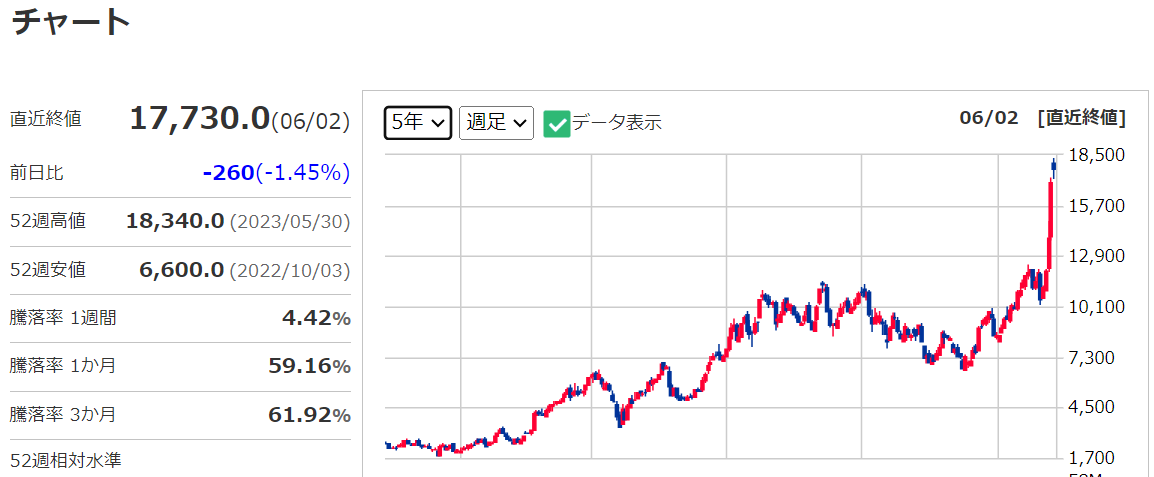

<アドバンテスト(6857)>

まずはアドバンテストです。

半導体がちゃんと動くかテストをする機械を作っている会社です。

5年のチャートを見ても圧倒的に上昇しています。

なぜ上がっているかというと、NVIDIAのアニュアルレポートにアドバンテストから商品を買っていると明確に書かれていて、関連銘柄として間違いないからです。

NVIDIAが上がった瞬間に一気に上がりました。

しかし、私の“投資判断”としてはアドバンテストには慎重です。

なぜなら、アドバンテストの主要顧客はNVIDIAではないからです。

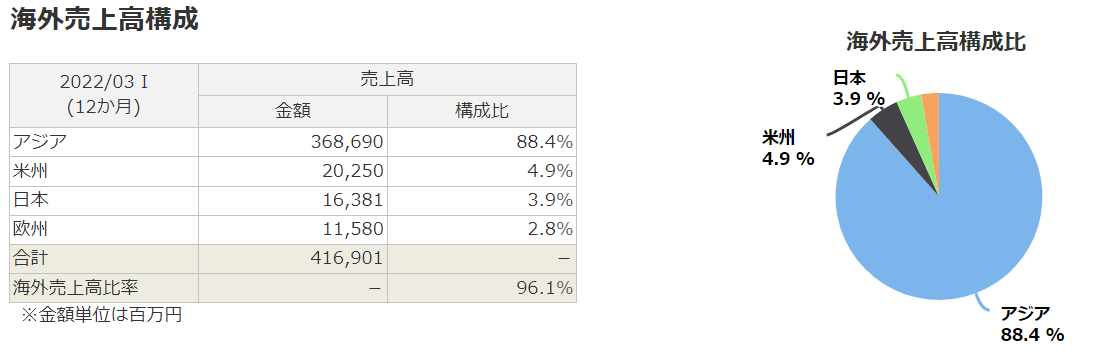

地域別の売上高を見ると、アジアが88.4%、米州が4.9%です。

NVIDIAはアメリカの会社なのでこの4.9%の部分に含まれることになり、仮にNVIDIAが絶好調でそこからの受注が伸びたとしても全体に与える影響はそこまで大きくないのではないかと思います。

また、株価が上がってしまっていて、PERは42倍となっています。

成長企業としては許容範囲内ですが、これだけ急に上がったとなると当面は調整の色が強くなるのではないかと思います。

NVIDIA関連ではありますがそこまで色濃くはないと言えるでしょう。

もっとも、これまで業績を伸ばしてきていますし、「テスター」のシェアは圧倒的なので今後期待ができる銘柄ではあります。

ただ、目先で少し上がりすぎているかなというところです。