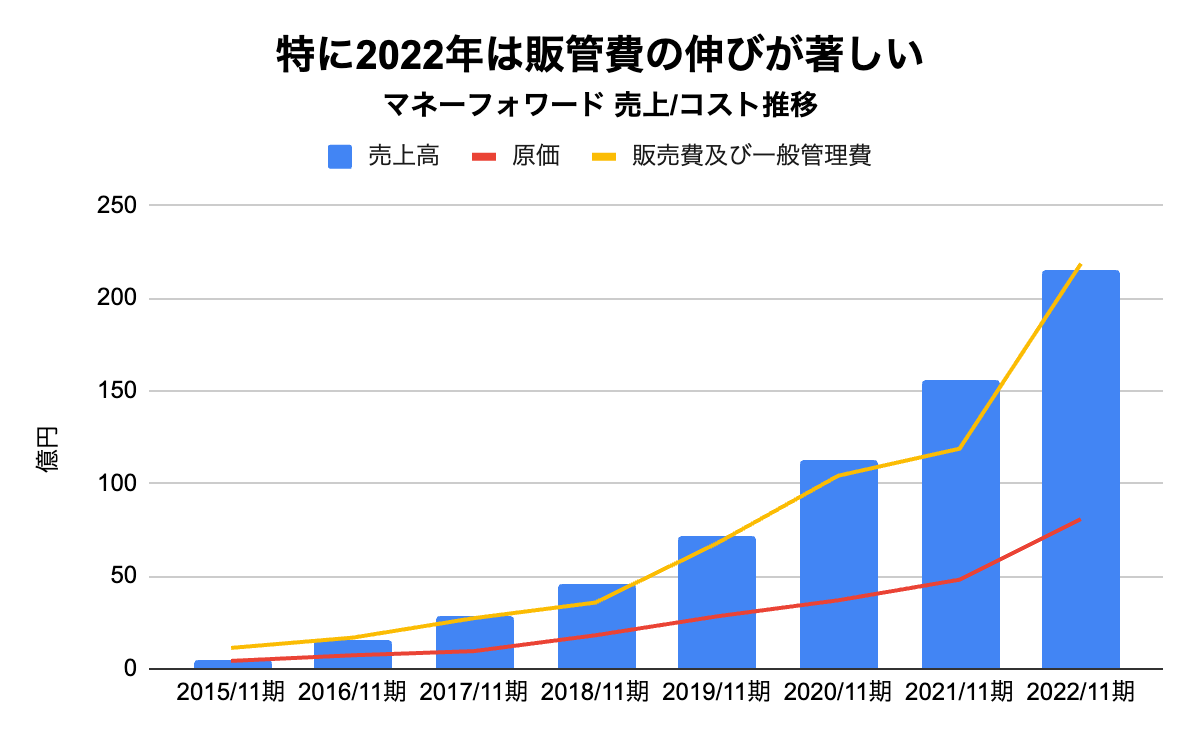

売上以上にコストがかさんでいる

一言で言うならば、売上の伸び以上に費用がかさんでいるから、です。

特に21年→22年の間では販売費及び一般管理費(販管費)が大きく拡大していることが分かります。

出典:各年度 有価証券報告書より作成

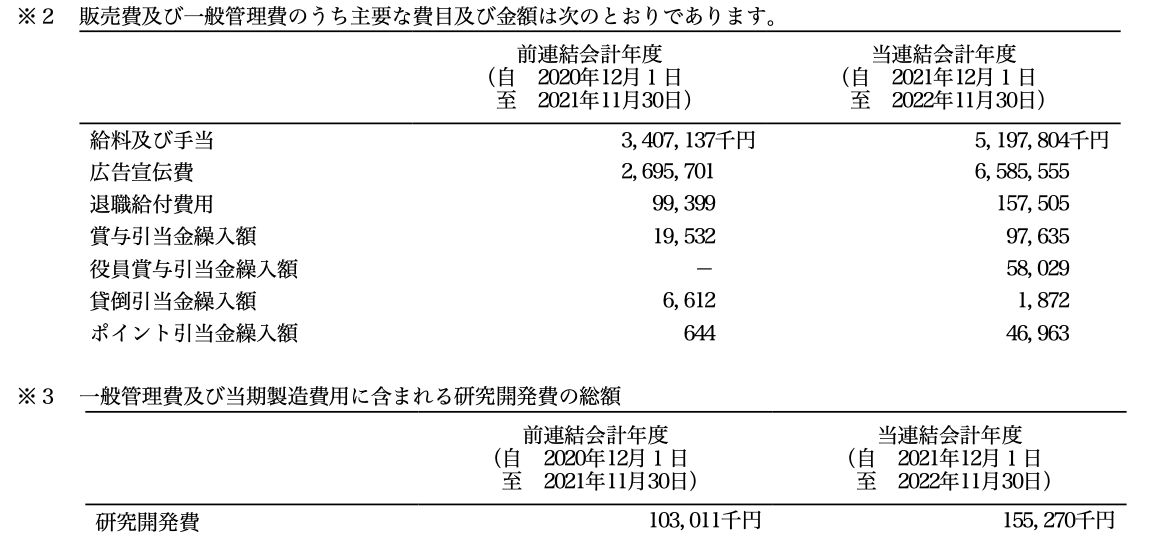

では、販管費とは具体的に何でしょうか?

特に目立つのは、21年から22年にかけて人件費が70%近く、広告宣伝費は約250%増加していることです。売上の伸びは37%ですから、これではコストを回収できていません。

今期はインボイス制度への対応に向けた広告宣伝を強化したと考えられ、広告宣伝費が急増しています。(過去には売上高広告宣伝費率が低かった時もあります)

では、なぜコストが増え続けているのでしょうか?

マネーフォワードが参入している会計系SaaS業界(Software as a Serviceの略、クラウド上のソフトウェアをインターネット経由で利用できるサービス)の特徴を見ながら考えていきます。

成長市場だが、競争が激しい現実

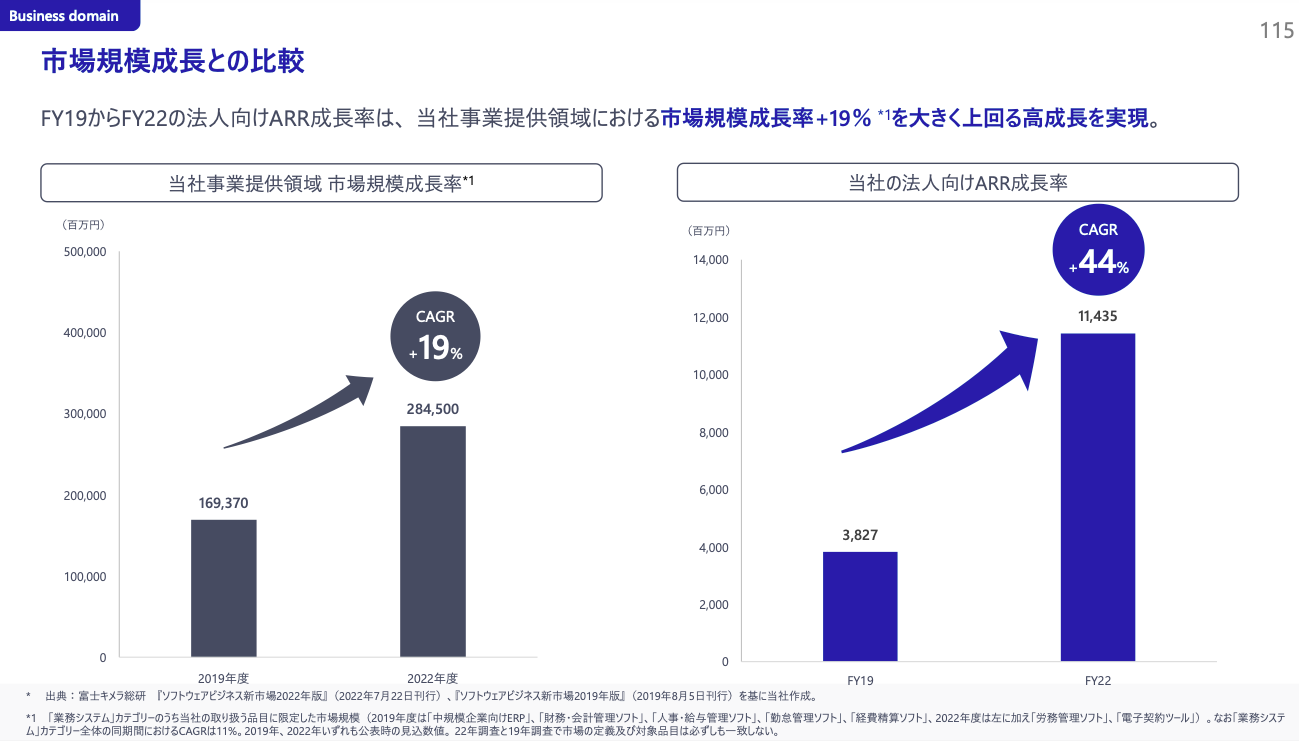

マネーフォワードの資料によると同社が参入している市場の規模は拡大しています。

さらに、同社の売上高は市場を上回るペースで成長していることがわかります。

しかし、この領域は競合他社も多く存在しています。

例えば、クラウド会計では「freee」「勘定奉行」「弥生会計」など。経費サービスでは「ラクス」。給与では「ジョブカン」や「jinjer」などが存在しています。

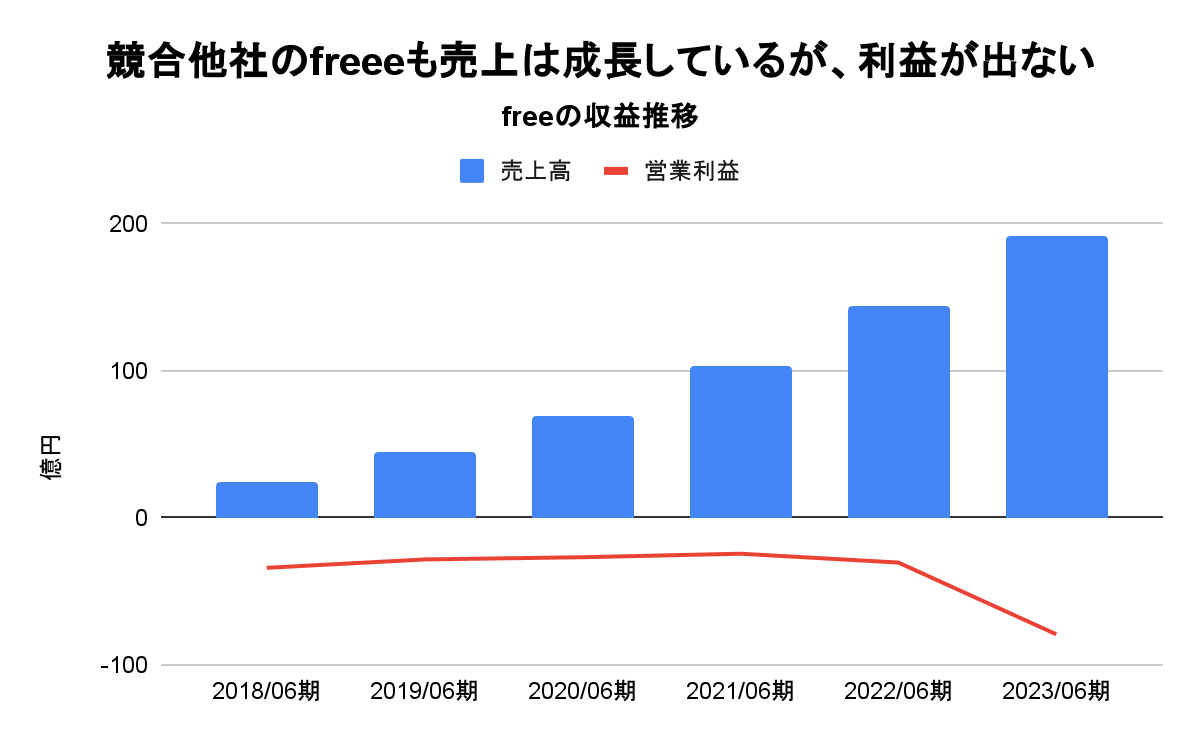

では代表的な競合である、freeeの業績を見てみましょう。実は、マネーフォワードと状況が同じであり、売上は伸びているものの、赤字が続いています。

出典:各年度 有価証券報告書より作成

では、これらの企業の共通点は何でしょうか?

それは業界の中では後発企業であるということです。そして主な顧客が個人(消費者)や個人企業、中小企業である、ということも共通しています。

つまり、後発企業は規模の小さい顧客、言い換えるならばサイフの小さい顧客を対象にサービスを展開しているのです。

なぜならば、伝統的な大企業は人事・会計システムは古くから付き合いのあるシステム会社のサービスを使っているからです。私の前職は銀行ですが、NTTデータのシステムを使っていましたし、つばめ投資顧問の同僚(同じく前職銀行)は、オラクルが開発していたシステムを使用していました。

つまり、この会計・人事系のシステムは、顧客が大企業であればあるほど、システムを交換するハードルが高く、後発企業には参入障壁が高い業界なのです。

その状況の中、個人や中小企業の小さいサイフに利益度外視で広告宣伝費、人件費を投入しなければ、売上が伸びていかない。

そんな業界の競争が起こっているからこそ、マネーフォワードなどのSaaS企業は中々黒字にならないのです。

Next: 現金が底をつくのはいつか?険しい黒字化への道