秋口くらいから私は「来年以降、利下げの可能性が仮にあったとしてもゼロに向かっていくような直線的な利下げは考えられない」「高金利の長期化」などと連呼してきた。来年以降、(政策金利を)下げたとしても上げる、というような波打ちオペの可能性すらあり、具体的には、高金利が張り付いた状態とは若干違うかもしれない。よって、1度の利下げがあったからといって株式市場が本格上方トレンドに入るのかといえばそんなことを断言できるはずもなく、あくまでその時点でのインフレ水準に左右される。

市場参加者は「米利下げ=ゼロ金利=株式上昇」といったイメージを漠然だったとしても抱いているように感じる。そう思い込んでいる業者がいることも厄介だ。これは、若い投資家ならびに、「貯蓄から投資へ」を掲げている我が国において資産運用ビギナーも同様に誘導されやすい。個人的な感覚からすれば、これは非常に危険な風潮だと感じる。(脇田栄一)

プロフィール:脇田栄一(わきた えいいち)

FRBウォッチャー、レポートストラテジスト。1973年生、福岡県出身。個人投資家を経て東京都内の大手株式ファンドでトレードを指南。本来は企業業績を中心とした分析を行っていたが、08年のリーマンショックを経験し、マクロ経済、先進国中央銀行の金融政策の影響力を痛感。その後、FRBやECBの金融政策を先読み・分析し、マーケット情報をレポートで提供するといった業態を確立。2011年にeリサーチ&コンサルティング(現eリサーチ&インベストメント)を起業。顧客は機関、個人投資家、輸出入企業と幅広い。ブログ:ニューノーマルの理(ことわり)

「利下げ=連続利下げ=株式上昇」を疑え

12月になった。秋口くらいから私は「来年以降、利下げの可能性が仮にあったとしてもゼロに向かっていくような直線的な利下げは考えられない」「高金利の長期化」など連呼してきたわけだが、IMFのコンファレンスあたりからそれ(高金利の長期化/higher for longer)を真似る?評論家も多くなった模様。

来年以降、(政策金利を)下げたとしても上げる、というような波打ちオペの可能性すらあり、具体的には、高金利が張り付いた状態とは若干違うかもしれない。

よって、1度の利下げがあったからといって株式市場が本格上方トレンドに入るのかといえばそんなことを断言できるはずもなく、あくまでその時点でのインフレ水準に左右される。議長からも興奮に水を差すような発言が(利下げと)セットで出てくるだろう。まだ遠い先の話だが。

さまざまな場所、または媒体に触れるたびに感じることは、「利下げ=連続利下げ=株式上昇」といった周囲の空気である。皆がそう思っているわけではないが、これはメディアの悪しき誘導だろう。たとえば、利下げが来年下半期に掛かる頃、このような話が本格化してきたときには気を付けなくてはいけない注意点だといえる。

「まだ金融引き締め(金利政策だけでなく量的政策含む)は継続する」

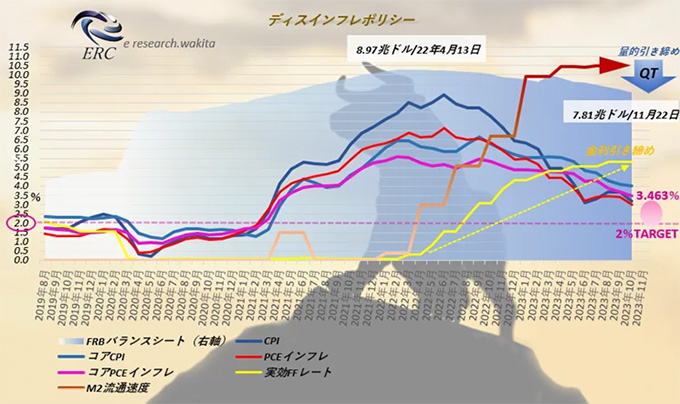

米11月30日、公表されたPCEコアデフレーター(下図:コアPCEインフレ)は前年比で3.463%だった。低下してきたとはいえ、他のインフレ指標とは低下の幅は小さく目標値の2%とは乖離がある。つまり、まだ金融引き締め(金利政策だけでなく量的政策含む)は継続する、ということである。

以前お伝えしたように、インフレ圧力の要因となっている企業や消費者の支出速度が上昇している最中(上図:M2V)、政策金利をこれ以上は上げないとすれば、インフレを鎮静化させるには危機の間に積み上げた莫大なリザーブを正常化(縮小)させなくてはならない。パウエルは年を越えてもバランスシートを粛々と削っていくことだろう。

※参考:FRBのディスインフレ政策について ‐貨幣流通速度と金融引き締め‐ | ニューノーマルの理(2023年10月11日配信)

金利の引き上げによって消費の鈍化や就業者の鈍化などが強調されているものの、人手不足による賃金上昇率は依然としてリセッション以前を上回っている(筆者注:多くのメディアは米国の賃金状況としてBLS公表のものを取り上げているが、あれは平均値であり中央値ではない。Fedが最も重視しているのは地区連銀による賃金調査であり、それは平均値ではなく中央値である)。

株式市場は伸びるのか?

金利据え置きが仮に続いたとして、株式は伸びるのか?

年末はそうかもしれないが、年を明ければ金利政策ではなく量的政策(量的縮小/QT)に議論は移っていくのではないか。現在は金利政策の陰に隠れ粛々と削っている。そのとき株式は?

油断ならない相場は来年も続く、という考察である。この半端な状況で乗せられることにはリスクが伴う。

Next: 「米利下げ=ゼロ金利=株式上昇」の思い込みが危険な理由