安定した収益基盤

ソフトバンクは携帯電話事業を営む通信・ICTソリューション企業です。

日本でも有数の通信キャリア事業を展開しています。子会社には 「LINEヤフー」や「PayPay」などを有しています。

同社の事業は大きく5つに分かれています。

- コンシューマ事業:国内の個人顧客にモバイルサービス「SoftBank」「Y!mobile」「LINEMO」を提供。月額基本使用料・通信料収入・手数料収入などが収入源

- メディア・EC事業:子会社のZホールディングス傘下にLINEヤフー、ZOZOTOWNなどが含まれる。Yahoo!とLINEの広告収入やZOZOやヤフオクの各種手数料収入が主な収入源

- エンタープライズ事業:法人顧客にモバイルサービスを提供。携帯端末レンタル利用料・固定通信サービス・ソリューション等の収入からなる

- ファイナンス事業:PayPayなどの電子決済サービスの開発・提供。クレジットカード、カードローンなどの手数料収入

- ディストリビューション事業:法人向けソリューションや個人向けモバイル周辺機器、IoTプロダクト等の提供

主要事業はコンシューマ事業(携帯事業と言い換え)です。

携帯事業では最新のスマホや大容量利用を目的とした高付加価値のSoftbankブランド・低価格でライトユーザー向けのサービスを提供するY!mobileブランド・ライン使い放題でオンラインで手続きが完了するLINEMOブランドがあります。

ソフトバンクユーザーはPayPayのポイント特典を受けられる、Yahoo!の有料プランを利用できるなど、グループ全体でシナジーがあるサービスを提供しています。

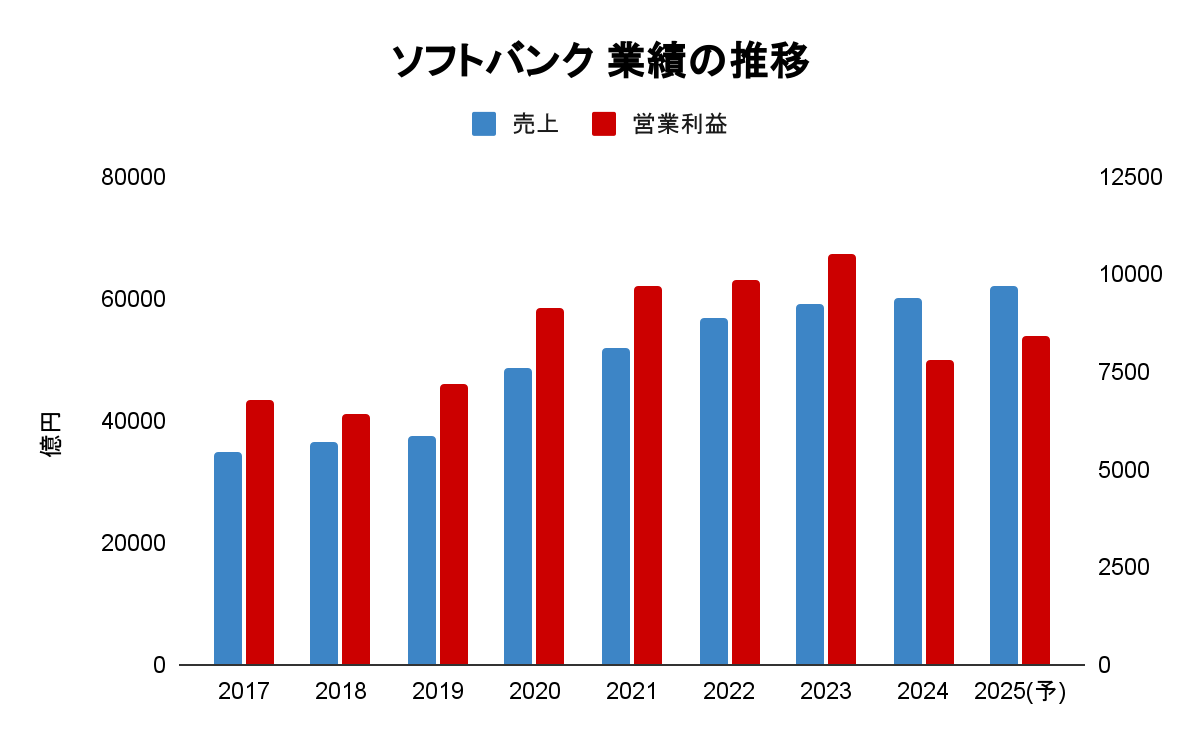

業績は2018年に旧東証1部へ上場した後、安定感のある堅調な業績です。

出典:各年度有価証券報告書より作成

24年は、PayPay買収に伴う損失計上によって減益決算でしたが、25年は通信売上と端末売り上げの増加に加え、端末販売手数料の減少などによって増益予想となりました。

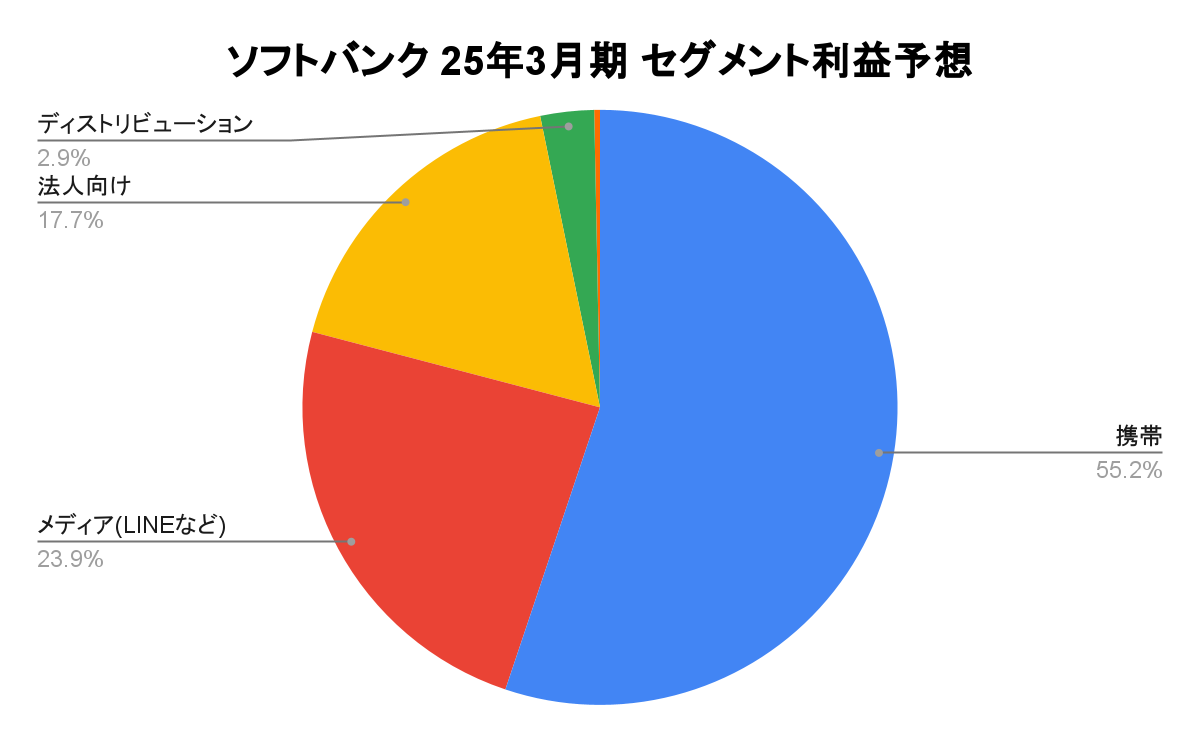

25年3月期のセグメント別の利益予想を見てみると、携帯事業やLINE・ZOZOなどのメディア事業の割合が高いことが分かります。また、また、株主優待と関係があるペイペイを含むファイナンス事業の黒字転換予想が発表されました。

出典:決算短信より作成

つまり、ソフトバンクは月額基本使用料などの安定収益が堅調な収益を支えているのです。

25年の業績の見通しを見てみると、ペイペイ事業の買収によって、過去最高益とはなりませんでしたが、今後の成長ドライバーとなる一つでしょう。

投資リスクは?

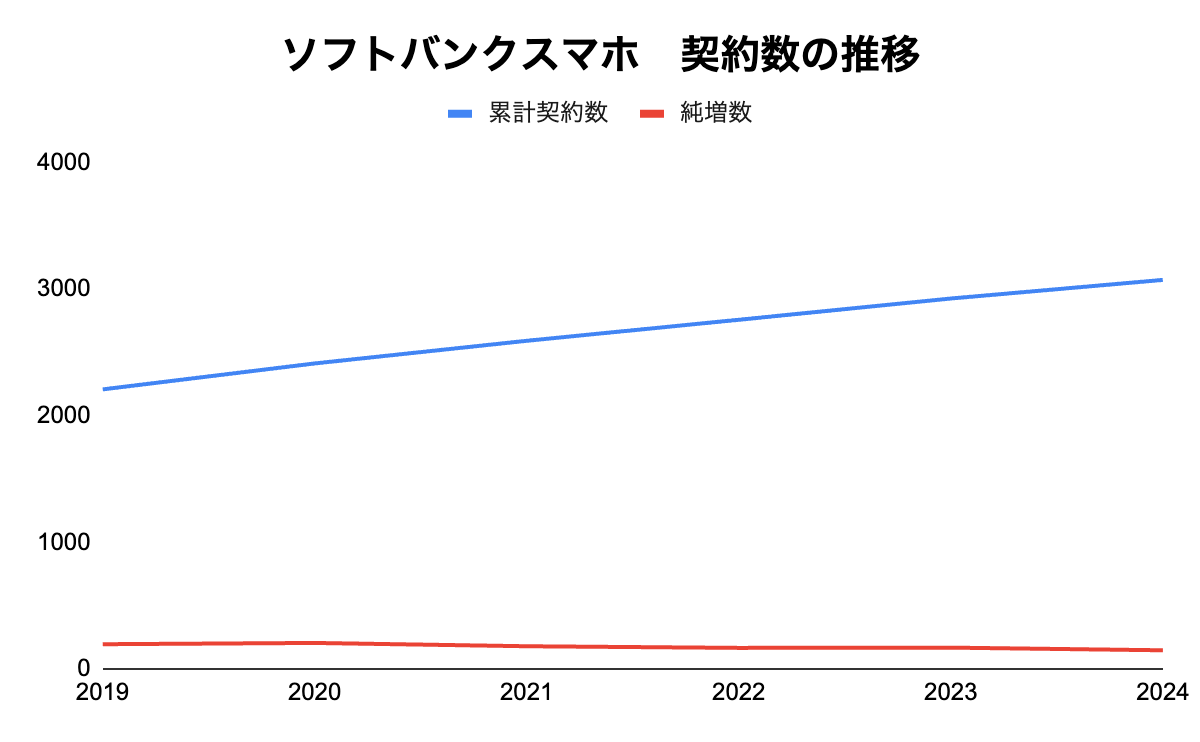

ソフトバンクの投資のリスクとして挙げられるのは、モバイルサービスの純増数(今期累計契約数ー前年累計契約数)の鈍化です。つまり、国内のスマホ普及については一服感があるということです。

出典:決算短信

それでも純増数がプラスである理由は法人向けの強化や、割安プラン台頭によるスマホ2台持ちなどが普及しつつあるためでしょう。モバイル通信料がストック収益であるとはいえ携帯料金引き下げの圧力を考えると、モバイルサービスの純増は成長のためのポイントです。

それが難しいのであれば、ソフトバンクの周辺事業であるブロードバンド契約、でんきサービス、PayPayのような決済サービスなどとの連携を深める高付加価値化の戦略が取られるでしょう。

先に述べた株主優待のようにPayPayからソフトバンクユーザーへ、ソフトバンクユーザーがPayPay利用者に、というように両サービスのシナジーを高めることで、自社の成長に繋げる狙いです。

また、借入が多い財務体質であることも抑えておくべきでしょう。

有利子負債が返済義務のない自己資本の何倍に当たるかを示す数値であるDEレシオを比べてみると、ソフトバンクは1.7倍、NTTは0.9倍、KDDIは0.2倍です。

一般的には1倍前後が良いとされる中で、ソフトバンクの借入は一般論・競合他社のどちらに対しても高い、借入金が多いという特徴があります。

この状況に対して、金利上昇の悪影響を受ける可能性があります。

同社の借り入れの9割が固定金利であるとはいえ、競合他社に比べて金利支払いのリスクが高いことは認識しておくべきです。

Next: 投資しても大丈夫?長期投資家の判断は…