日本の長期金利が再び上昇しています。10年国債利回りは3月に1.6%手前まで上昇した後、トランプショックで4月初旬には一時1.05%まで急落しました。日銀の利上げはないとの見方が広がったためですが、それでも先週にはまた1.5%台半ばまで戻しました。この金利水準は何を意味するのか、今後の動きを探ってみます。(『 マンさんの経済あらかると マンさんの経済あらかると 』斎藤満)

※有料メルマガ『マンさんの経済あらかると』2025年5月28日号の一部抜粋です。ご興味を持たれた方はこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

プロフィール:斎藤満(さいとうみつる)

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

米国を上回る日本のインフレ

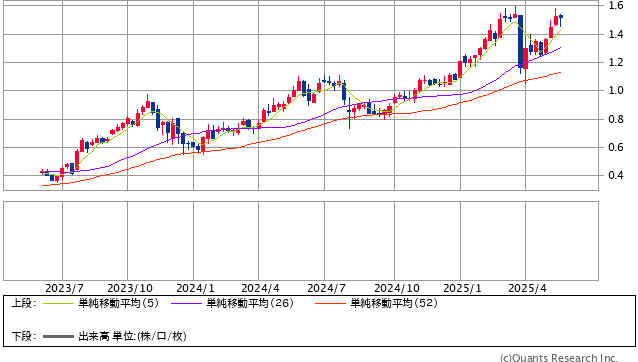

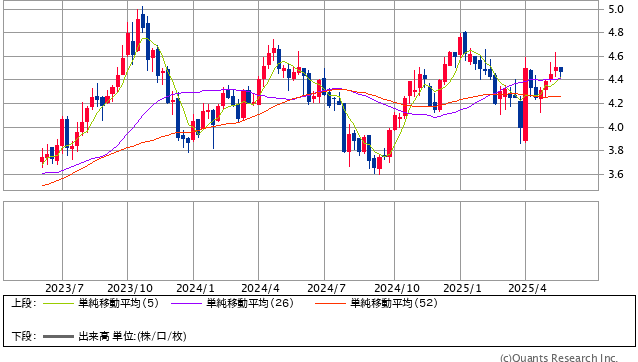

日本の長期金利がまた上昇を見せ、10年国債利回りが再び1.5%台を回復しました。しかし、それでも米国の10年国債利回りが4.5%台にあるため、金利差が依然として3%もあります。

日本国債10年 週足(SBI証券提供)

米国債10年 週足(SBI証券提供)

問題は、日本のインフレ率がすでに米国を上回っていることです。4月のCPIは米国が前年比2.3%の上昇と改善を見せているのに対し、日本のCPIは前年比3.6%の上昇です。

つまり、日本のインフレ率は米国よりも1%以上高くなっているのですが、長期金利は逆に日本が米国よりも3%も低い「異常な形」になっています。

日本のインフレは一時的との認識がありますが、日本のCPIはすでに3年連続で3%以上の上昇を続けています。今後も3年程度は2%前後の上昇が続くと日銀は予想しています。

このインフレと長期金利の水準がマッチしていません。

実質金利が大幅マイナス

その結果、日本の実質金利が異常に低くなっています。

名目の政策金利は0.5%ですが、実質値の計算に使われる実体的なインフレ率「帰属家賃を除く総合」が4月は4.1%の上昇なので、政策金利の実質金利はマイナス3.6%となります。米国FF金利の実質金利はプラスの2%です。日米間の短期の実質金利差は5.6%にも上ります。

長期金利についても日本の期待インフレ率が2%弱に対して1.5%台の10年国債利回りは実質では小幅マイナスとなります。米国の期待インフレ率10年は2.3%程度なので、10年国債の実質金利はプラスの2.2%前後になります。

このように長短ともに実質金利が米国に比べて日本が異常に低くなっています。

日本の成長率が米国より低いこともありますが、この1-3月のGDPは米国の年率マイナス0.3%に対して日本はマイナス0.7%で、足元の景気格差は決して大きくはありません。この実質金利差が円安の一因になっています。

ベッセント米財務長官は「為替は市場が決めるもの」として、人為的に水準調整しない意向を見せていますが、その市場の決定がゆがんだ金利市場のもとでなされているとすれば、金利そのものを自然な形に戻せとの圧力がかかる懸念はあります。

少なくともトランプ大統領はドル高円安を不快に見ています。