=日暮昭")

当マガジンは日経平均の妥当な水準として統計的処理で求めた理論株価をもとに、足元の相場の位置づけを評価する材料を提供するものです。原則として日経平均と理論株価の位置関係を示すグラフと表に若干のコメントを合せて毎週1回配信いたします。皆様のより良い投資成果のための一助にして頂ければ幸いです。

※「理論株価」についてはこちらをご覧ください。(『投資の視点』日暮昭)

プロフィール:日暮昭(ひぐらしあきら)

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

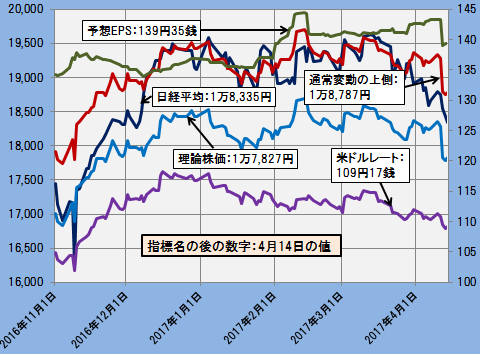

4/14時点の理論株価は1万7827円、下値メドを2つのケースで試算

足元の相場下落はファンダメンタルズ悪化が要因

4月に入って直後の株式相場の不安定な動きの主因は先週の当講座で見たように市場リスクの高まりでしたが、12日から14日までの続落は業績、為替というファンダメンタルズの悪化によるものです。

12日から14日までに予想EPSは143円台から139円台へ約3円低下、米ドルは111円90銭から109円17銭まで2円近く下げています。これに伴い理論株価は460円余り下げ、日経平均もこれに見合う410円余りの下げとなりました。

下図は日経平均、理論株価、通常変動の上側と、ファンダメンタルズを表す予想EPSと米ドルレートの推移を2016年11月1日から直近の4月14日まで示すグラフです。

日経平均、理論株価、通常変動の上側と予想EPS,米ドルレートの推移

2016.11.1~2017.4.14

このように足元の相場下落はファンダメンタルズの悪化によるもので理由もない混乱状況ではありませんので静観してもよい範囲とも言えます。

とは言え、やはりこの先の相場の水準そのものが気になるところです。

そこで、目先、相場に大きな影響を与える要素としては近隣の国が行う危険な挑発行為とそれに対するトランプ米大統領の強硬な姿勢による市場リスクの高まりが考えられます。

市場リスクは先週の当講座で紹介しました“資本コスト”で捉えることができます。直近の資本コストは6.50でこれは先週見た4月7日時点の6.57とほぼ同水準で足元でリスクに変化はありません。

日経平均株価を「EBOモデル」で試算した2つのケース

ここで、市場リスクが変化した場合の日経平均を試算しますが、これは資本コストの元となる「EBOモデル」という株式の価値を評価する方式で求めることができます。この方式については追って講座を改めてご紹介したいと思います。

今、このモデルにしたがって以下の、2つのケースに相当する日経平均を試算します。

1.限界的なケース

昨年11月のトランプ・ショック時のリスクまでリスクが高まるケース→市場リスク:7.27%。

2.その中間ケース

現在の水準からトランプ・ショック時のリスクの中間までリスクが高まるケース→市場リスク:6.92%。

ここでは結果のみを記します。結果は以下の通りです。

1.限界ケース:日経平均は1万6,400円

2.中間ケース:日経平均は1万7,200円

トランプ・ショック時には市場リスクは直後に通常レベルに戻った経緯もあり、限界ケースはあくまで極端なケースとみなせます。中間ケースは一応の警戒範囲とみなすこともできそうです。

『投資の視点』(2017年4月17日号)より一部抜粋

無料メルマガ好評配信中

投資の視点

[無料 週刊]

「投資の視点」はより実践的な株式投資の力をつけるための講座に衣替えしました。真に投資の力をつけるには以下の3つの要件が必須です。(1)中立の立場(2)実務の専門家(講演の専門家ではない)(3)もれのない講座体系大手経済新聞社OBを中心に、ファンドマネージャー、チャーチスト、財務分析とポートフォリオ運用の専門家が集結してこれらの要件を満たす講座を立ち上げました。講座は「資産運用のブティック街」として、市場の切り口、テクニカル分析、企業の財務、ポートフォリオ戦略―の4つのテーマに整理・提供いたします。

-

NYダウの大調整近し。そのとき日経平均「大底拾い」の目安はいくら?=藤井まり子

-

日経平均株価の2017年シナリオは現時点で「3通り」に絞られた=伊藤智洋

-

北朝鮮「真のXデー」は4月19日か? 工作員と化学兵器の攻撃目標は

-

北朝鮮の反撃で韓国軍壊滅、日本自衛隊出撃す。そのとき安倍政権は?=高島康司

-

森金融庁長官が赤裸々に批判!「証券業界の罪」と資産運用の未来=坂本彰

-

ビットコインは「ノアの方舟」なのか? 出口なき緩和マネー大洪水を生き残る術

-

日本の賃金と物価、そして株価はなぜ上昇に転じないのか?=福永博之

-

東芝はなぜ「モノづくりよりもカネづくり」のダメ企業に堕ちたのか?=近藤駿介

-

日本人が知らない「コレステロールの嘘」と健康利権の不都合な真実=武田邦彦

=日暮昭")