現在とは異なる「レンジ相場」

当時の市場を振り返ってみます。

2008年9月にリーマン危機が発生しました。株価は急落、景気後退に陥ったのですが、その後の金融・財政両面からの景気刺激策により、株価も景気も持ち直しつつありました。

リーマン危機前夜に12,000円台だった日経平均株価は、2009年に入って7,000円付近まで下落しましたが、2010年には10,000円の大台を回復しています。

しかし、日本では民主党政権下にあって、景気にも相場にも勢いは見られませんでした。デフレ脱却も進まず、株価も一定の値幅に留まる「レンジ相場」の想定が増えつつありました。

震災前に投資家が成功していた取引手法とは

「レンジ相場」となれば、オプション売りが有効です。コールもプットも行使価格までたどり着かなくなり、プレミアムを貰うだけの機会が増えるためです。

オプション取引にあまり詳しくない方は、保険会社をイメージするとよいでしょう。オプション売りは事故が起こらない(相場が大きく上下に振れない)ことに賭けて、ほかの投資家から保険料を受け取るようなものです。もし事故が起きたら多額の保険金を払わなくてはいけませんが、何も起きなければ保険料はそのまま自分の利益になるのと同じことです。

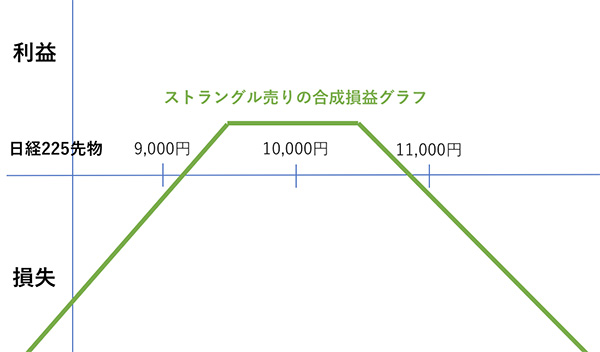

実際、現値から離れたコールとプットを両方売る「ストラングル売り」が主な戦略として採られていました。「1ヶ月、相場が動かなければプレミアム10万円ゲット」、そんな取引です。

裏を返せば「相場がこれまでより動けば損失」です。しかもオプションの売り手は、損失の可能性が無限に存在します。

震災直後の取引にて、日経平均株価は10,000円台から8,000円台まで一気に2,000円ほど下落しました。ポジションの持ち方によって多少の違いはありますが、「10万円ゲット」のプット売りを持っていた人であれば、値動き分だけでも200万円程度の評価損を抱えたはずです。20ヶ月分が一瞬にして吹き飛んでしまいます。

しかも、震災により先行き不透明感が急速に高まり、オプション市場で想定する変動率(インプライド・ボラティリティ)も急上昇しました。これにより、プットの売り手はさらに100万円単位の評価損を抱えます。パニック度によっては「10万円ゲット」が「1億円単位の損失」に変わることだってありえます。

最低限の備えさえも放棄した投資家

オプション市場では、「動かない」には2つの意味があります。1つが「実際に値は『動かない』」、もう1つは「今後想定される変動率は『動かない』」です。

両方とも、オプション価格に反映される大切な要素です。一緒にまとめれば、「想定内の値動きに留まるかどうか」なのですが、やっぱり要素が「2つある」ことを意識することが大切です。

先ほどの例では、前者の「実際の値動き」により200万円、後者の「変動率の高まり」により100万円単位、場合によってはそれ以上の損失が発生した、という説明が可能です。

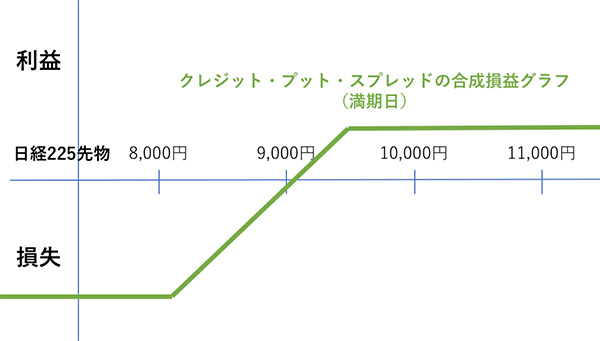

備えある投資家ならば、相場急変にも耐えられるように、「9,000円のプットは売るけど、急落に備えて(9,000円プットよりプレミアムが安い)8,000円プットは保険として買っておく」ポジションを持つものなのです。

-

日本の失業率は怪しい。雇用絶好調なのに賃金が上がらないワケ=斎藤満

-

=俣野成敏")

だからあなたのブログは読まれない。稼げる「自分メディア」のつくり方(後編)=俣野成敏

-

中国をイラッとさせたトランプ関税、真の標的はロシアだった=高島康司

-

没落する米国経済、コカ・コーラ社「管理職350名リストラ」が示す暗い影

-

ビットコインはなぜ、ネズミ講と言われるか? 仮想通貨の「養分」になるな=矢口新

-

ビットコインを叩きのめせ。G20が仮想通貨を目の敵にする納得の理由=E氏

-

ドバイで進む「人工知能政府」開発を、なぜ日本のマスコミはひた隠すのか?

-

音楽配信サービス「Spotify」が“基本無料ビジネス”の最高峰と言えるワケ=シバタナオキ

-

クレカは2枚持て? 研究歴30年のプロが教える「損をしない」カード術=岩田昭男

-

「40~50代で貯金ゼロ」なら何をすべき?崖っぷち世代の貧乏脱出術=午堂登紀雄