世界の金融環境は大きく変化している

6月以降だけでみても、FRBを筆頭にトルコ、香港、フィリピン、メキシコ、カナダ、インド、そして英国と、世界の多くの中央銀行が政策金利を引き上げている。

これは、世界の金融環境が昨年までの「金融緩和政策を背景とした通貨安競争」の段階を終了し、新興国を中心に「資本流出による通貨安防止のための利上げ」局面に移ったことを物語った動きである。

世界的な金利の上昇は、日銀が長期金利の誘導上限を引き上げたから起きたものではなく、世界の金融環境の変化に伴って起きたものでしかない。

注目すべき日銀の政策変更

もういちど、日銀黒田総裁の発表を振り返ってみる。

「日本銀行当座預金のうち、マイナス金利が適用される政策金利残高(金融機関間で裁定取引が行われたと仮定した金額)を、長短金利操作の実現に支障がない範囲で、現在の水準(平均して10兆円程度)から減少させる」

今回の「強力な金融緩和継続のための枠組み強化」において興味深い政策変更は、実質的に「マイナス金利政策の縮小」が行われたこの部分である。

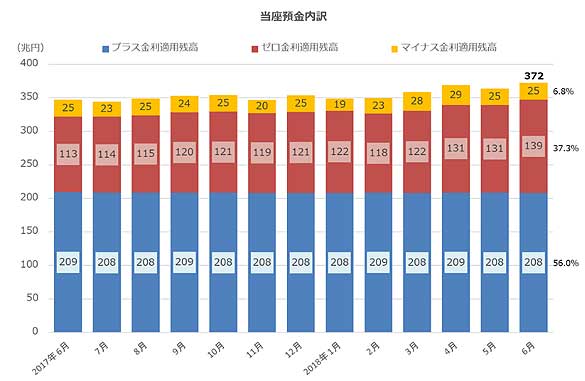

6月末時点でマイナス金利が適用されているのは、372兆円ある日銀当座預金のうち約25兆円である。この25兆円は実際に金融機関間で完全に裁定が働く前の金額である(実際に金融機関間で裁定取引が行われとは限らない)。日銀は今回ゼロ金利が適用されるマクロ加算残高を決める基準比率を引き上げることで、このマイナス金利が適用される政策金利残高を現在の水準から減少させる決定をした。

日銀公表データより作成

マイナス金利政策は撤回せずに、マクロ加算残高の基準比率を引き上げることでマイナス金利が適用される金額を減らすというのは、実質的には「マイナス金利政策の縮小」に他ならない。

政策変更ではなく「実務的対応」と公表するが…

今回、黒田日銀は、この「マイナス金利政策の縮小」を金融政策の変更としてではなく、「実務的対応」として公表している。

そこには、金融緩和が限界に達したことで金融政策の変更に追い込まれたという印象を与えることを避けたいという黒田日銀の思惑が透けて見えるようである。

こうした日銀に忖度したのか、メディアは同じ「実務的対応」に過ぎない「ETFの銘柄別の買入れ額を見直し、TOPIXに連動するETFの買入れ額を拡大する」を大きく報じる一方、マクロ加算残高の基準比率を引き上げに関しては事実以外報じていない。

日銀がこうした「実務的対応」に踏み切ったのは他にも思惑があるのかもしれない。

-

東京五輪の足を引っ張る利権の闇。大手メディアが報じないサブトラック問題=山岡俊介

-

本気かトランプ、自動車の燃費基準をあっさり撤回。環境より米国経済優先が鮮明に=矢口新

-

豪雨に負けない森はどこへ…。今国会で成立「森林経営管理法」が日本の山と林業を殺す=田…

-

これから「長生き地獄」時代に突入する日本人は、最低でも5,000万は貯めろ=鈴木傾城

-

今、情報弱者が狙われる!~日本の金融機関は信用できるところがない!?=俣野成敏

-

これはもう実質的な「利上げ」。なぜ日銀は異例の緩和策修正に踏み切ったのか?=斎藤満

-

中国人が起こす「民族大移動」で、米中貿易戦争はやがて無意味になる=矢口新

-

2019年から日本国は衰退へ。海外メディアも一斉に警告「少子高齢化という時限爆弾」

-

日本円での貯金はもはや自殺行為。必ず来るインフレが「老人の国」日本を殺す=鈴木傾城

-

日本の地価崩壊はもう始まっている。東京五輪が「経済災害」になる日