の背景、一問一答=櫻井英明")

ファーストリテイリング<9983>(東1・100株単位)が前週末、窓開けして急落した。前8月期予想を下回り短期の投げが出ている。短期売り一巡なら反発予想だが、月足25ヶ月線どころで重要な局面となっている。(兜町カタリスト・櫻井英明)

ユニクロは短期売り一巡すれば戻り期待も、月足に注視を

どう見るこの株!ファーストリテイリング<9983>一問一答

<Q>

ファーストリテイリングの株価が急落したがなぜか。

<A>

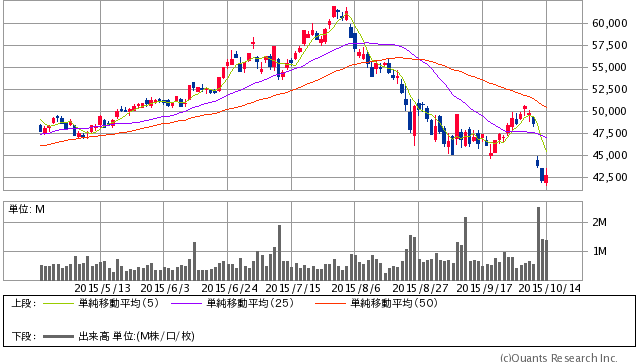

週末9日(金)の株価は、いきなり4200円安の4万4440円で大きな窓開けして寄り付き、安値4930円安の4万3710円まで大きく下げた。マーケットでは、前日8日(木)に発表した15年8月期決算に失望したということのようだ。

ファーストリテイリング<9983> 日足(SBI証券提供)10/14大引け時点

<Q>

2ケタ増益と決して悪い数字ではなかったと思うが。

<A>

売上は21.6%増の1兆6817億8100万円、営業利益26.1%増の1644億6300万、純益47.6%増の1100億2700万円と好調だった。ただ、会社が第3四半期時点で公表していた営業利益2000億円、純益1200億円には届かなかった。また、会社四季報・夏号予想の営業利益2050億円、純益1220億円は下回った。

事前の修正や観測報道もなかったことから株価に響いたようだ。ただ、営業利益でみれば会社予想に対し実績が約18%下回った状況で、一応、予想を2割以上変動する場合は修正発表が必要とみられており今回の発表は事前の修正は必要のない範疇とみられている。

<Q>

今期も増収増益が予想されていると思うが。

<A>

今期(16年8月期)は国内ユニクロ事業、海外ユニクロ事業、グローバルブランド事業とも伸長の見通し。売上は13.0%増の1兆9000億円、営業利益21.6%増の2000億円、純益4.5%増の1150億円、1株利益1128円(前期1079.4円)、配当年370円(同350円)の見通し。営業利益2000億円は1年遅れとなるが、決して悪い数字ではない。

<Q>

株価見通しはどうか。

<A>

短期筋は、15年8月期利益の予想未達を嫌気して売っている。当然だろう。利回りが1%以下と魅力はなく、PERが40倍近くと高いだけに予想を下回るとモロに響く。もっとも、短期の投げが一巡すれば押し目買いも予想される。

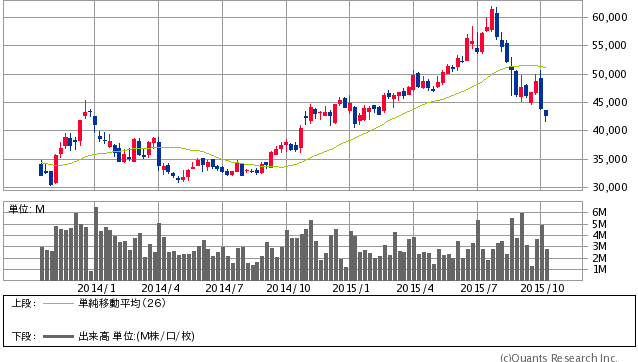

ファーストリテイリング<9983> 週足(SBI証券提供)10/14大引け時点

一方、週足でみれば8月中旬に、「首吊り足」が出て26週線を割り込み、前週まで26週線を7週連続で下回り形としてはよくない。しばらくは戻り売り基調の可能性がある。

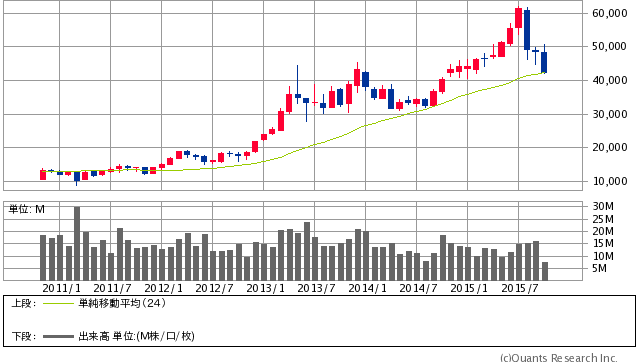

だが、とくに注意をもって見ておく必要があるのは月足といえる。

<Q>

月足に注意が必要なのはなぜか。

<A>

長期相場の判断となる、「24ヶ月線」にわずかまで接近しているから。仮に、割り込むようだと2011年を起点とした長期上昇相場が終わってしまう。「ユニクロの成長に影」という見方が強まるようだと24ヶ月線を下回る可能性が強まる。

ファーストリテイリング<9983> 月足(SBI証券提供)10/14大引け時点

今後、月次売上には細心の注意が必要である。月足チャートで重要なポイントに位置していることを注視したい。

『【Eimei.TV】マーケットコメント』(2015年10月13日号)より一部抜粋

※チャートと太字はMONEY VOICE編集部による

無料メルマガ好評配信中

【Eimei.TV】マーケットコメント

[無料 平日刊]

兜町カタリスト『櫻井英明』が日経平均株価や株主優待、投資信託、NISAなど幅広く紹介していきます。企業訪問を中心により密着した情報も配信中です。

の背景、一問一答=櫻井英明")