「円の天井」論議が出始め、円高や業績へのマイナス効果も一部頭の中に入れておく必要があります。そこで、今回は為替の動きと業績に連動性が少ないと見られている国内銘柄の代表選手を例にとり過去の株価の動きを吟味することにします。(『投資の視点』若林利明)

筆者プロフィール:若林利明

外資系機関投資家を中心に日本株のファンドマネージャーを歴任。現在は創価女子短期大学非常勤講師、NPO法人日本個人投資家協会協議会委員。世界の株式市場における東京市場の位置づけ、そこで大きな影響力を行使する外国人投資家の投資動向に精通する。著書:「資産運用のセンスのみがき方」(近代セールス社)など。

外国人投資家好みの優良国際銘柄に負けない上昇を記録

出始めた「円の天井」論議。いまこそ注目すべきは建設セクター

アベノミクスが2012年の12月に発動され東京市場は活気づきますが、それは為替が円安に反転する動きとも同調しております。

円安は上場企業の全体観からすれば収益的にはプラス要因、その効果をフルに享受できた2014年3月期の決算、東証一部上場企業の営業利益は40%以上の増益を記録しました。株式市場の上昇幅も十分それを反映したものでした。

この動きをもって円安イコール株高である図式が定着したようです。一方、円安の中で株式を買い付ける外国人投資家は円安が進行すれば円安になった分、日本株の評価がドルベースで目減りすることになります。

外国人投資家にとってわざわざ目減りする通貨に投資するわけですから、円取引で完結する日本人投資家ほどには成果が上がらないことになります。

それでも積極的に日本株を買ってきたのです。そこには、実績として示されている内容をみれば明らかです。

ドルベースの日経平均の動きをみても日本株の値上がりは素晴らしく、この通貨の目減り分を十分埋めて有り余るものがあったようです。こうしたこともあり、今後も基本観として円安が続くことは企業利益にとってプラス要因として見ることが出来ます。

しかし、これだけ安くなると自動車といった主要企業は採算的にはすでに十分な水準であり、“米国金利の上昇=>日米金利差の拡大=>米国への資金のながれ加速”を想定したドル高(円安)を単純に描くことが出来ないとする見方が増加しています。

こうした円の天井論議が出始めていることで、円高、業績へのマイナス効果も一部頭の中に入れておく必要があるようです。そこで、今回は為替の動きと業績に連動性が少ないと見られている国内銘柄の代表選手を例にとり過去の株価の動きを吟味することにします。

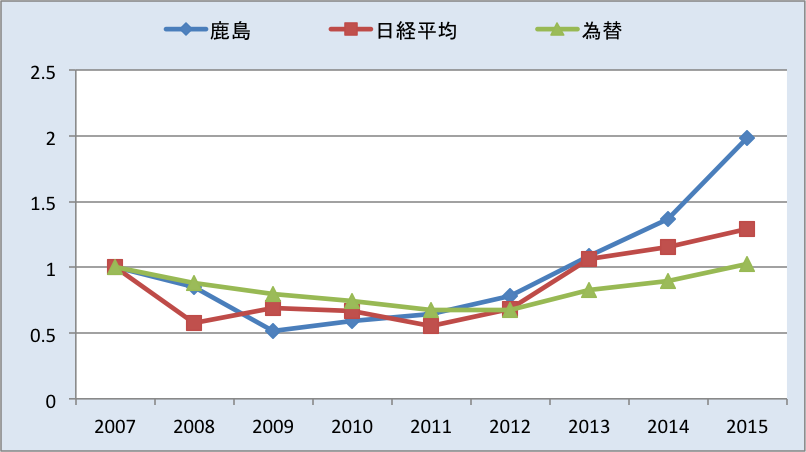

国内ゼネコンの代表選手鹿島建設であります。またEPSの推移は以下の通りです。

一株当たりの利益(円)

リーマンショックの前年2007年の末を1とし株価、日経平均、為替(円ドル)のその後の変化を年末値でプロットしました。

為替の下方への振れは円高を意味しております。2007年から2012年まで続く円高の動きに日経平均は抑えられておりますが、これは東証上場企業全体が円高により業績が低迷した時期でもあります。鹿島の株価も低迷しております。鹿島の利益(EPS)の動きを示しておりますが世間一般の不況から鹿島の利益も低迷しており間接的に円高の影響を受けているようです。

Next: 相場の後半に上昇開始、注目すべき鹿島の株価の動きとは?

-

日経平均は足元、底値圏に達したのか?~「理論株価」最新データ分析=日暮昭

-

日銀「マイナス金利」6つのポイント~円安を招くがデフレには効果なし=吉田繁治

-

まやかしのリスクオフ後退~究極の波乱要因となる「中国株暴落」の条件

-

ユニクロが導入!試着姿をスマホでシェア「メモリーミラー」を試してみた=三浦茜

-

はてな<3930>IPO初値予想~予想PER16倍は格安、懸念はストックオプション?

-

2016年は世界的景気後退と金融危機の年?著名エコノミスト12人の予想

-

英国大手銀行RBSが異例の警告「極めて深刻な事態、投資家は全てを売るべきだ」

-

初心者が「下げ相場の始まり」と「相場調整の完了」を見分ける4つのポイント

-

原油価格が5年で150ドルまで急騰するかもしれない理由~あえて常識を疑え=武田甲州

-

大波乱はなぜ起きたか?「申が騒いだ」1月相場を振り返って=山崎和邦