2019年5月13日に行われた、エーザイ株式会社2019年3月期決算説明会の内容を書き起こしでお届けします。IR資料

2018年度 連結業績(IFRS)

内藤晴夫氏:2018年度決算のご報告をする前に、「アデュカヌマブ」につきまして、去る(2019年)3月、外部データモニタリング委員会の勧告にしたがい、フェーズⅢ試験を中止する判断をいたしました。みなさま方の大変なご期待とご支援を賜りながら、それを裏切る結果になりましたこと、誠に申し訳なく、お詫び申し上げます。

さて、それでは2018年度の決算について、ご報告申し上げます。こちら(スライド)にP/Lをお示ししていますが、一番特徴的なことは、「レンビマ®」の高いポテンシャルが開花し始めて、実績に貢献してきたことではないかなと思っています。

売上収益は6,428億円、前年同期比で107パーセントでした。このうち、「レンビマ®」の売上そのものと、メルク社からのマイルストン一時金収益をあわせて、売上収益に計上した総額は1,281億円という規模になりました。

2018年度、「レンビマ®」は1ビリオンダラーを超えるアセットに成長してきました。ここから一体どの年度に2ビリオン、あるいはそれ以上になっていくのかということは、我々の近未来を考える上で、大変重要な着眼点になってくるのではないかなと考えています。

売上総利益・原価の面では、自社品、とくに低分子医薬品の「レンビマ®」が伸び、それによる製品ミックスの改善などがありました。また、一時金の収益もありましたので、原価は大幅に改善し、粗利は前年同期比で115パーセントに伸びたという状況です。

R&Dについては、私どもはパートナーシップモデルですので、パートナーが分担してくれる分の戻入がございますが、それを相殺する前は1,913億円という金額です。実際に研究開発に資源投入する額は、この1,913億円ということになります。

アップルトゥアップルの比較をしてみますと、今年度は(前年度から)370億円を超えるR&Dの実際の増額がありました。AD(アルツハイマー型認知症)のDMT(疾患修飾剤)や、IO( Immuno-Oncology がん免疫療法)の増強に向けて、さまざまなパイプラインを保有していますが、そこにしっかりと資源を投入することができたと考えています。

販売管理費は、(前年同期比で)約4.9ポイントほど増加しています。この中には、メルク社への契約で定められた利益の分担金が約230億円(含まれています)。そして、中国を中心に、「レンビマ®」に対するさらなるポテンシャル追求の上での販管費投入などがあったということで、きわめて前向きな内容だと考えています。

以上の結果、営業利益は862億円と、前年同期比で112パーセントでした。親会社所有者帰属の当期利益も同じく(前年同期比で)122パーセントと伸長し、増収増益の決算でした。

ROEは10.4パーセントとなりました。中期経営計画「EWAY 2025」において、2020年度を企図していた2桁のROEを、2年前倒しで実現したことになります。フリーキャッシュフローは851億円を得ましたので、配当総額430億円を大きく上回るキャッシュのジェネレーションが行われたことになります。

また、財務の健全性についても、自己資本が58.6パーセントと伸長し、健全性が増しています。本日(2019年5月13日)の取締役会で、期末配当金80円を決議していますので、通期の配当金は150円となります。

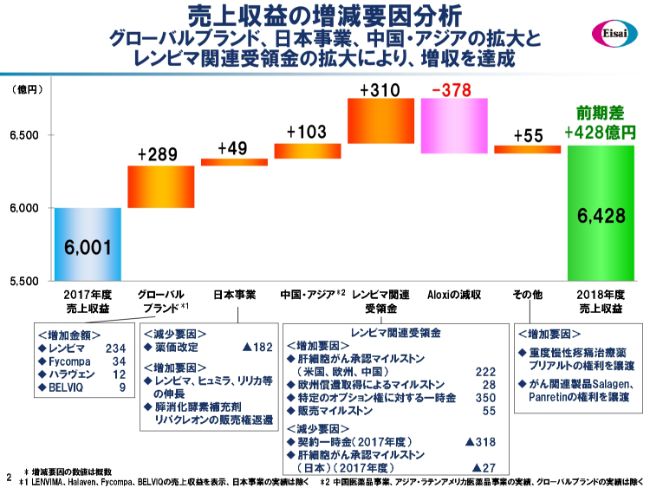

売上収益の増減要因分析

売上収益の様子を出入りでお示ししています。減りの大きなものは、国内の薬価改定で182億円。そして、「ALOXI®」の減収が378億円です。これは、ジェネリックの出現による減収です。これを足した約500億円が、主要な減収要因だったと考えています。

これに対して、グローバルブランドは4ブランドすべてで伸長いたしましたし、日本事業は薬価改定をはねのけて成長しました。また、中国およびアジアの新興国市場でもしっかりと成長を確保しています。さらに、「レンビマ®」(関連)の受領金も、前年に対して310億円増えました。以上の結果、(売上収益は)前年に対して428億円増収の6,428億円で着地いたしました。

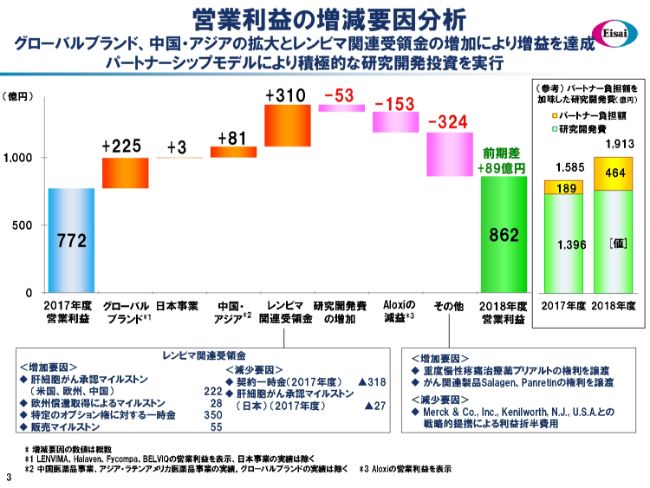

営業利益の増減要因分析

営業利益も、売上収益と同じような傾向です。同じような出入りで、前年から89億円増額しました。

ここ(スライドの右の枠内)には、先ほど申し上げた、研究開発費の構成をお示ししています。パートナーからの戻入金464億円を加えた1,913億円が、実質投入した研究開発費になります。

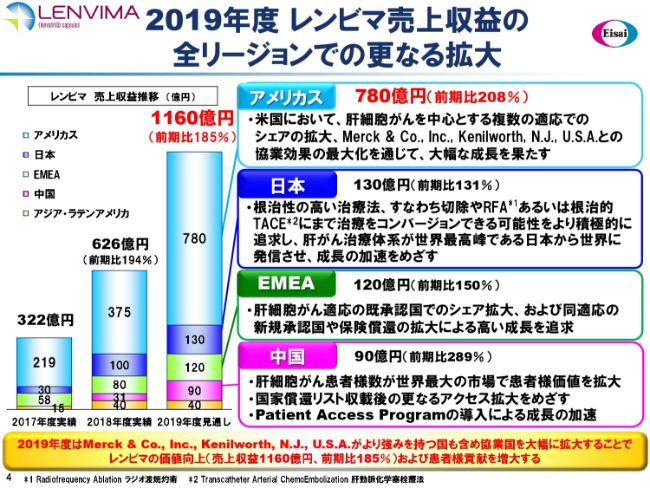

2019年度 レンビマ売上収益の全リージョンでの更なる拡大

2018年度の「レンビマ®」の売上収益は626億円で、前期比で194パーセントと、ほぼ倍の伸長となりました。展開する5リージョンすべてで、売上収益を拡大することができました。

とくに、(スライドのグラフの)下から2番目の中国では、31億円をはじき出しました。中国では、「レンビマ®」は優先審査の対象品目で、非常に短期間で承認されました。(2018年)11月に承認され、5ヶ月分の売上で31億円になったということです。我々の想定をはるかに上回る勢いで、中国での「レンビマ®」のビジネスが始まったと考えています。

2019年度の「レンビマ®」の売上高は、1,160億円を計画しています。アメリカスでは、前年のほぼ倍の780億円の売上を計画しておりますし、適応がん種の拡大を予想しています。

日本でも、治療のコンバージョンという新しい知見を得ています。これを中心に、さらに(前期比で)30パーセントアップを目指していきます。EMEAも、(前期比で)50パーセントアップ(の見通しです)。

そして中国は、世界の肝細胞がん患者さまの約半数の方がおられるといわれています。我々は中国において、低所得者に対しては「Patient Access Program」を用意してアクセスの拡大を図っています。また、今年度は国家償還リストに収載されることが想定され、いよいよアクセスが拡大すると考えていますので、前年の約3倍弱となる90億円の売上を見込んでいます。

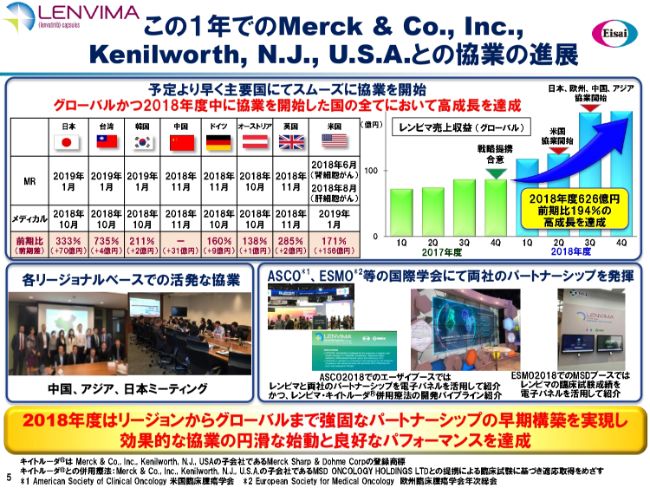

この1年でのMerck&Co., Inc., Kenilworth, N.J., U.S.A.との協業の進展

この1年間、メルク社との協業でどのようなことをしてきたのかをご説明いたします。振り返ると、2017年度の第4四半期に戦略的な提携の合意が得られました。その後、いかに早い時期に、実際の第一線の営業活動・メディカル活動の協業のレールに乗せられるかということで……これはなかなか大変な作業であることをご理解いただきたいと思います。

まず、8ヶ国において、協業体制を確立しようと取り組みました。例えば、MRの動員をどのように分担して、いつ行うのか、あるいは、それに先立つメディカル分野での協業はどのようにスタートするのかといったことで、それぞれディテールの契約が新たに必要になります。8ヶ国において、メディカル先行でこのような取り組みをスタートしました。

こちら(スライドの右上)のグラフで、四半期ベースの売上の伸びを示しています。やはり、このような協業が始まった(2017年度)第3四半期・第4四半期あたりから売上が急上昇していますので、メルク社との協業の効果は大変顕著なものがあると考えています。

いろいろなことに取り組んでいますが、こちら(スライドの左下)のスナップ(写真)では、さまざまなリージョンでのミーティングの様子をお示ししています。また、さまざまながん関連の学会において、この(スライドの右下の写真の)ように、メルク社のブースあるいは我々のブースで協業のことを展示し、多くの観客・顧客が集まってくれたこともありました。

コマーシャル面でのパートナーシップの早期構築を目指した活動がほぼ予定どおりに実現し、今日の実績に結びついていると考えています。

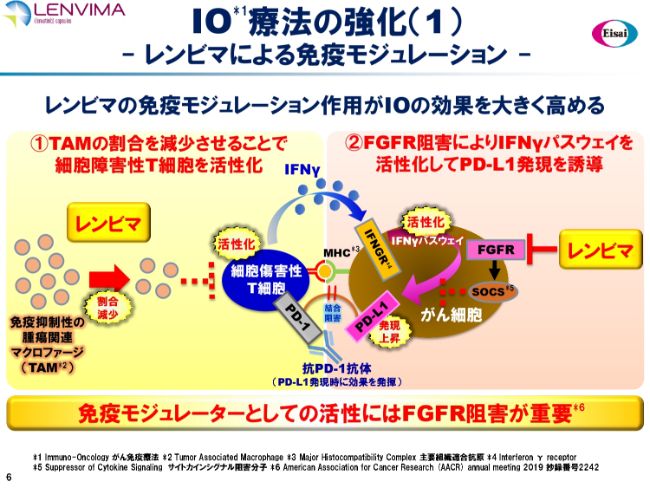

IO療法の強化(1)ーレンビマによる免疫モジュレーションー

もう1つは、「レンビマ®」と「キイトルーダ®」の新しい併用療法をどのように展開していくかということです。私どもの筑波研究所の直近のデータペーパーで、「レンビマ®」そのものにおける免疫モジュレーション作用をご報告申し上げています。

1つ目が、免疫抑制性の腫瘍関連マクロファージ(TAM)の割合を減少させることにより、がんを攻撃する細胞障害性T細胞を活性化する作用です。もう1つが、TKIの中でも際立つ特徴といわれている、FGFR阻害です。これによってIFNγのパスウェイを活性化し、がん細胞表面のPD-L1の発現を上昇させるという免疫モジュレーションの作用があることをご報告申し上げています。

いうまでもなく、PD-L1の低発現は、PD-1抗体が効かない症例を生み出すことが知られていますので、これらの「レンビマ®」の免疫モジュレーションは、PD-1がより効きやすくなる免疫環境を整えているといえると考えています。

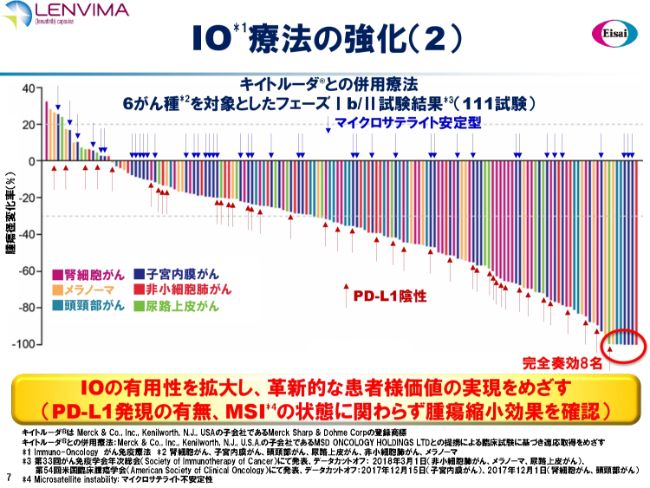

IO療法の強化(2)

(スライドの図は)「キイトルーダ®」との併用療法について、6がん種を対象とした111試験の結果を示したウォーターフォールプロットです。腫瘍縮小の効果が一目瞭然でおわかりいただけると思います。まさしくロバストな効果を認めています。さらに、この中には、併用による完全奏功8例も入っています。

このウォーターフォールプロットの要点は、矢印が指しているところです。マイクロサテライト安定型、すなわち、PD-1が効かないといわれている症例。そして、PD-L1陰性。同じく、PD-1が効かないといわれている症例も含めてあまねく、この併用療法は腫瘍縮小効果をもたらしているということです。

IO(Immuno-Oncology がん免疫療法)の有用性を拡大し、革新的な患者様価値を実現する可能性を、このウォーターフォールプロットから読み取ることができると考えています。

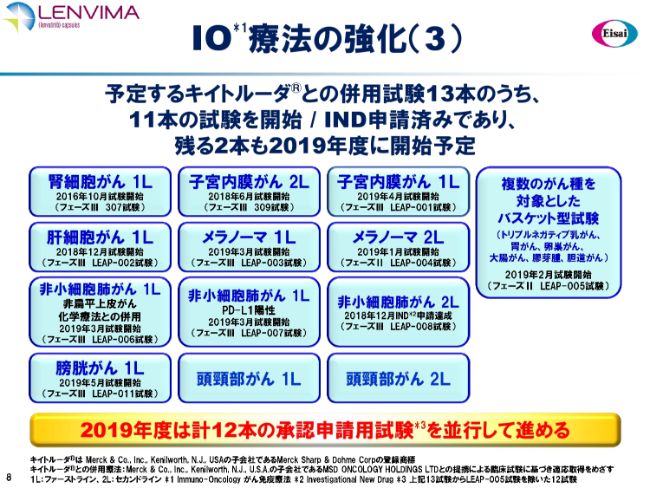

IO療法の強化(3)

契約時に実際に書き込んだ併用試験は13本ありますが、そのうち11本の試験をすでに開始してまいりました。残る2本も、今年度の早い時期に開始する予定になっています。したがって、今年度はバスケット型試験を除く12本の承認を目指して、承認申請用試験を並行して進める段階になってまいりました。

契約にただ書いてあるだけではなく、それを現実のものとして、申請用の試験としてブラッシュアップしてきたことは、この協業の大きな成果ではないかと考えています。

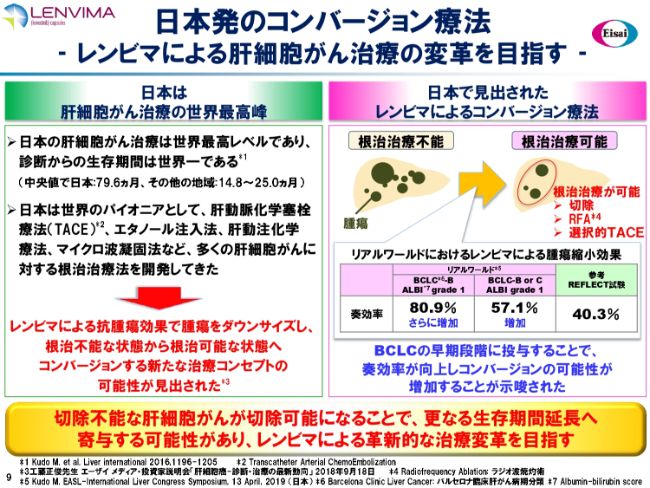

日本発のコンバージョン療法 ーレンビマによる肝細胞がん治療の変革を目指す ー

先ほど少し述べた、我が国で見出されたコンバージョン療法について、触れさせていただきます。すでにご高承のごとく、日本は「肝細胞がん治療の世界最高峰」といわれています。さまざまなウイルス性肝炎の診断や治療介入が、きわめて早い時期から開始されている我が国においては、肝細胞がんの(診断からの)生存期間も欧米に比べてきわめて高いことが知られています。

また、さまざまな肝細胞がんの根治術……例えば、TACE(肝動脈化学塞栓療法)、エタノール注入法、肝動注化学療法、マイクロ波凝固法なども、すべて我が国の肝臓の研究者や臨床家が見つけ出して、確立した治療法です。

そんな中、「レンビマ®」の優れた抗腫瘍効果で巨大腫瘍をダウンサイズし、根治術に結びつけるという療法に、現在、にわかに注目が集まっています。

こちら(スライドの右側)に、「レンビマ®」の腫瘍縮小効果を示しています。フェーズⅢ試験における腫瘍縮小効果は40.3パーセントでしたが、我が国のリアルワールドデータ、とくにBCLC分類の早い時期の症例に「レンビマ®」を適応した場合には、80パーセントを超える患者さまで腫瘍縮小が認められています。

したがって、巨大な腫瘍を縮小化した後、根治術を適応し、さらなる生存期間延長や、完全な治癒にコンバージョンするというような道が見えてきたと考えています。切除不能な肝細胞がんを、「レンビマ®」の早期導入によって切除可能ながんにコンバートしていくという療法を、これからグローバルに展開してまいります。

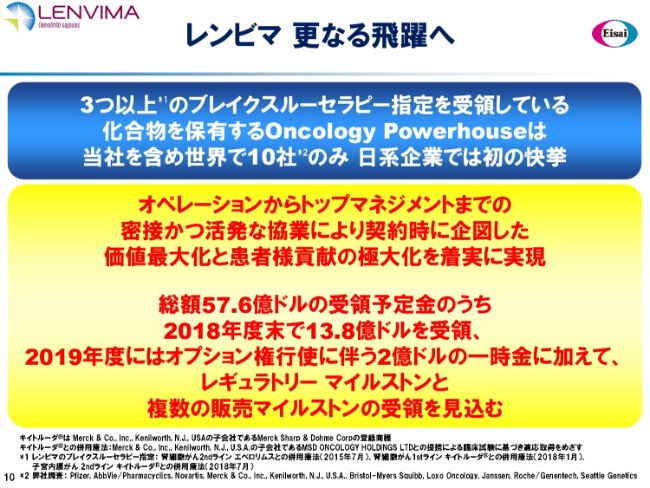

レンビマ 更なる飛躍へ

「レンビマ®」のここまでの歩み、そしてさらなる飛躍についてまとめてみました。まず、現在、「レンビマ®」はFDAより3つのブレイクスルーセラピー指定を受領しています。

Oncology Powerhouseと呼ばれている会社の中で、3つ(以上)のブレイクスルーセラピー指定を受けた化合物を持っている会社は、世界で10社しかありません。この(スライドの)脚注にお示ししているとおり、日本企業では当社のみがこのような快挙を成し遂げています。

本日ご報告申し上げたように、第一線からCtoCまでのさまざまなレベルでしっかりとしたコミュニケーションを取ることにより、契約時に企図した商業化および適応拡大に早期に着手し、軌道に乗ってきているということが、この協業の大きな特徴であろうかと考えています。

その結果、契約の定めた総額57億6,000万ドルの受領予定金のうち、2018年度末で、すでに13億8,000万ドルを受領するに至っています。また、今年度はオプション権行使に伴う2億ドルの一時金に加え、レギュラトリーマイルストンと複数の販売マイルストンを達成し、受領を見込んでいる状況です。

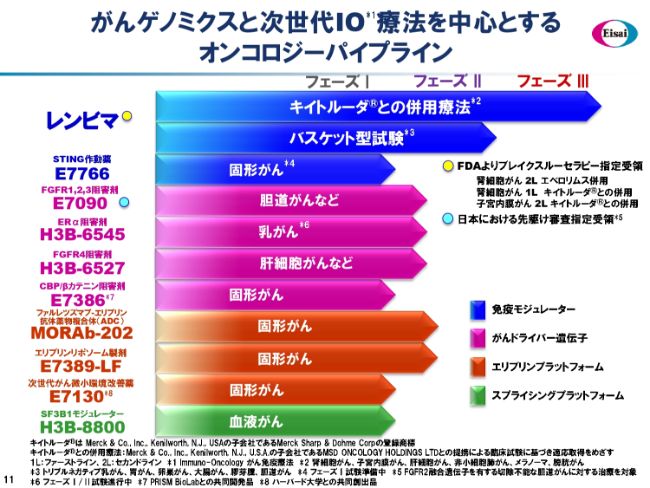

がんゲノミクスと次世代IO療法を中心とする オンコロジーパイプライン

(スライドでは)オンコロジーのパイプラインをテーマごとに色分けしてお示ししています。(青色の部分が)「レンビマ®」および免疫モジュレーションに関わるテーマです。膀胱がんなどに対する新しいIO(Immuno-Oncology がん免疫療法)として期待されるSTING作動薬も、フェーズⅠ試験に入ってまいりました。

(オレンジ色の部分が)エリブリンプラットフォームです。ハリコンドリン由来、天然物由来のスモールモレキュールで、現代有機合成化学の粋を集めたといわれるエリブリンの合成の商業化に成功した当社では、さまざまなエリブリンのアセットを手がけています。

その1つが「MORAb-202」です。エリブリンをペイロードとして、葉酸受容体αに対する抗体をつけて、リンカーで結びつけたADC(抗体薬物複合体)であり、さまざまな固形がんに良好な結果を得つつあります。データは、来るASCO(米国臨床腫瘍学会)で発表する予定です。また、エリブリンのリポソーム製剤や、ほぼ中分子といってもよい分子量であるハリコンドリン本体に基づく新しいテーマも走っています。

そして、(緑色の部分が)スプライシングモジュレーター分野で、「H3B-8800」という血液がんのテーマがフェーズⅠ試験を展開中です。

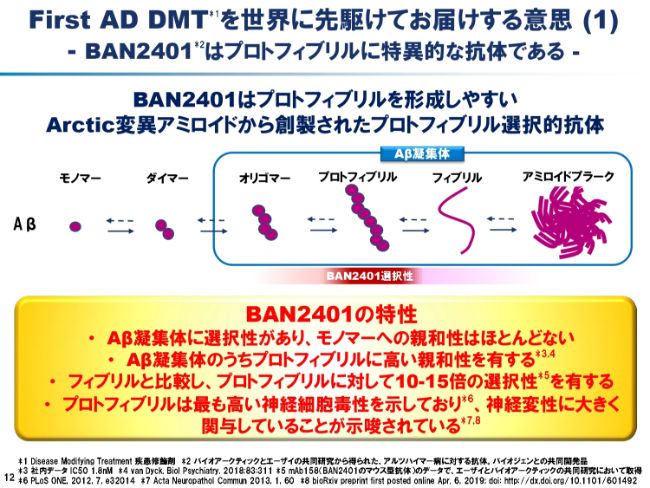

First AD DMTを世界に先駆けてお届けする意思 (1)ーBAN2401はプロトフィブリルに特異的な抗体であるー

続いて、アルツハイマー病についてご報告申し上げます。まず、私どもの非常に強い戦略意思は、「First AD DMTを世界に先駆けてお届けする」ということです。世界初のアルツハイマーの疾患修飾剤を、何としても先駆けてお届けするということが、我々の最大の経営の意思になります。

まず、「BAN2401」が他の抗体とどう異なるのかといいますと、「BAN2401」は唯一のプロトフィブリルに特異的な抗体です。もともとバイオアークティック社で「BAN2401」を着想したときに、何から考えたかというと、Arctic変異アミロイドです。1から42までのAβの22番目がグリシンに変異している変異アミロイドをマウスに打ち込んで、その抗原抗体反応から取ってきた抗体をヒト化したものが「BAN2401」です。

Arctic変異アミロイドは、プロトフィブリルをきわめて形成しやすい変異として知られていますので、「BAN2401」はその生い立ちから、このAβ関連のカスケードの中でもプロトフィブリルにフォーカスを当ててつくられた抗体であるということが、他の抗体との際立つ違いになります。

Aβが切り出され、モノマーからプラーク形成までのカスケードの中で、「BAN2401」はAβ凝集体に選択性があって、モノマーへの親和性はほとんどありません。Aβ凝集体のうちのプロトフィブリルに対して、高い親和性を有するデータがあります。プロトフィブリルは、フィブリルに対しても10倍から15倍の選択性を有しています。

そして、最近のペーパーでも、プロトフィブリルは最も高い神経細胞毒性を示して、神経変性に大きく関与していることが示唆されています。まさしく、このプロトフィブリルに対する抗体が、「BAN2401」ということです。

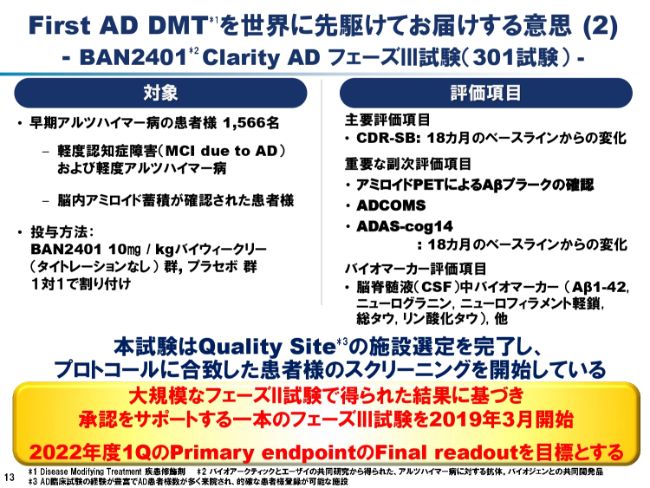

First AD DMTを世界に先駆けてお届けする意思 (2) ーBAN2401 Clarity AD フェーズⅢ試験(301試験)ー

そして、我々としては最後の臨床試験になると信じている、「Clarity AD」と名付けたフェーズⅢ試験を展開しています。概要はすでにご報告させていただいたとおりですが、まず患者さまの総数は、約1,600名のご参画を得ることになります。投与方法はアクティブとプラセボの1対1ですので、1群約800例になります。対象患者さまは、201試験と同じく、早期AD患者さまです。

容量は、201試験で最もStrong effectivenessを示した、「BAN2401」10ミリグラム/キログラムバイウィークリーのワンドーズです。タイトレーションはありません。したがって、ファーストドーズからエフェクティブドーズという投与になります。

1群800例ということで、201試験の「BAN2401」10ミリグラム/キログラムの症例の約5倍の症例をフェーズⅢ試験で組み入れる予定になっています。

エンドポイントは、主要評価項目がCDR-SB。そして、ADCOMSなども副次評価項目に入っているという状況です。

本試験は、すでにQuality Siteの選定を完了し、患者さまのスクリーニングを開始していますので、まもなくファーストドーズが行われるものと考えています。承認をサポートする1本のフェーズⅢ試験を開始し、このPrimary endpointのFinal readoutは2022年第1四半期を予定しています。

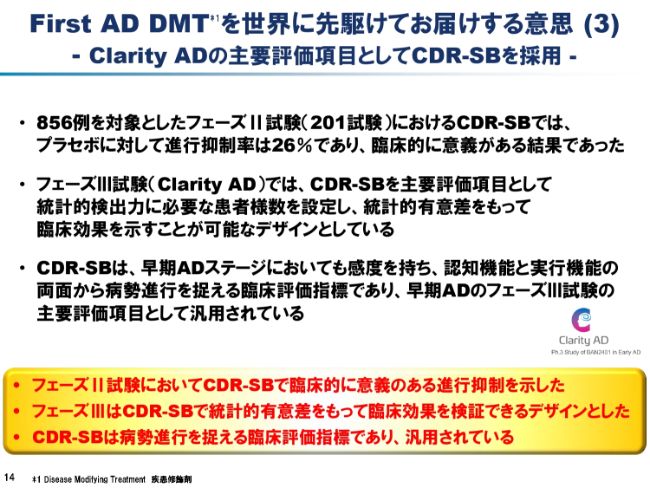

First AD DMTを世界に先駆けてお届けする意思(3)ーClarity ADの主要評価項目としてCDR-SBを採用ー

そして、なぜCDR-SBかということです。まず、201試験では、CDR-SBのプラセボに対する悪化抑制率は26パーセントでした。有意性は認められませんでしたが、臨床的に意義ある改善を示唆していると考えています。そして、この挙動は、201試験のPrimary endpointであったADCOMSとほぼ同一の挙動を示しています。

先ほども触れたように、本フェーズⅢ試験では、症例数を5倍に拡大することによって、統計的検出力を飛躍的に向上させています。CDR-SBにおいても、十分な統計的有意差をもって臨床効果が示される症例数のエントリーを企画しているところです。

CDR-SBは、いうまでもなく、認知機能と実行機能の双方から病勢進行を抑える指標であり、早期ADのフェーズⅢ試験の主要評価項目として汎用されている指標です。

おさらいいたしますと、フェーズⅡ試験でCDR-SBは臨床的意義がある進行抑制を示していて、それを再現するのに十分な統計的有意差が……今回は再現するよりも、統計的有意差をしっかりと実現できるような症例数のデザインになっているということ。そして、これ(CDR-SB)がきわめて広く使用されている指標であるということです。

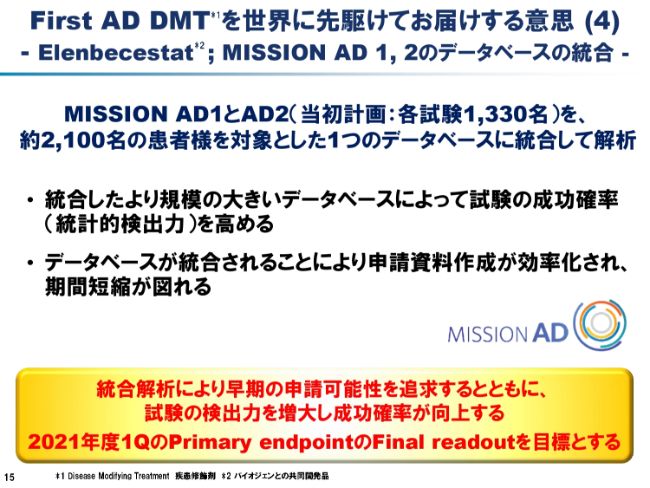

First AD DMTを世界に先駆けてお届けする意思 (4)ーElenbecestat;MISSION AD 1, 2のデータベースの統合ー

「Elenbecestat」につきましては、MISSION AD 1・AD2という2つの臨床試験で、フェーズⅢ試験のデータベースを統合することをご報告申し上げています。その意義についてお話しいたします。

この統合により、統一されたデータベースの患者さま数が約2,100例という大規模なデータベースを構成することになります。これにより、当然、統計的検出力はきわめて高いものになり、成功確率が高まることが想定されています。

MISSION AD1・AD2は、同一プロトコールの試験であり、同一チームが担当していますので、この統合は十分可能です。また、この統合は、後付けの変更ではなく、結果が出る前の変更ということをぜひご理解いただきたいと思います。

1本に統合されることによって、申請資料作成も効率化され、申請までの期間短縮を図れるということも期待しています。本統合は、早期の申請可能性を追求するとともに、試験の検出力を増大し、成功確率を向上させることを目的にして行われた統合です。

我々としては「何としてもAD DMTを成功に導きたい」という強い思いでこの統合を判断しました。Primary endpointのFinal readoutは、2021年の第1四半期を予定しています。

First AD DMTを世界に先駆けてお届けする意思(5)ーWider Scopeの展開ー

そして、先週の金曜日(2019年5月10日)にプレスリリースさせていただきました、ACTC(Alzheimer’s Clinical Trials Consortium)についてです。

南カリフォルニア大学やハーバード大学などの米国の主要なADの臨床研究施設30ヶ所が構成するコンソーシアムにおいて、かねてよりADのプリベンション、すなわち予防のスタディーに非常に大きな関心が集まり、取り組みが進められていましたが、このたび、2つのADプリベンションスタディーの対象薬物として、「Elenbecestat」と「BAN2401」が採択されました。

先般のインフォメーションミーティングでも、「Dementia Wider Scope」というお話しをさせていただきました。これ(スライドの上段の図)が、現在の臨床に関する1つのScopeです。高リスクの健常の方から、高度ADの患者さままでのScopeを描くと、先ほどから触れているClarity ADとMISSION ADで、Early ADのパートはカバーしてきています。

そして、さらにそれをWiderに、前に進めたのが、今回の「A3」と「A45」というスタディーの意義です。「A3」「A45」は、ACTCのブランド名です。何の略かというと、「A3」は「Ante-Amyloid Prevention in Alzheimer’s Disease Trial」の3つのAを取っています。同様に、もう少し長い名前を略したものが「A45」になります。

「A3」は、脳内蓄積アミロイドは陰性で、認知機能障害もないけれど、年齢や背景など、さまざまなことでAD発症リスクが高い患者さまが対象になります。健常の方ともいえるかもしれません。「Elenbecestat」2用量を検討します。エンドポイントは、まずバイオマーカー、そしてPACCと呼ばれている、このプリベンションのためにつくられたスケールによる臨床機能評価になります。

「A45」は、脳内蓄積アミロイドは陽性だけれど、認識機能障害のない症例が対象です。こちらの投与は「BAN2401」でスタートして、一定期間の後、「Elenbecestat」に引き継いでいきます。

抗体からスモールモレキュールへのシークエンシャルレジメンという、世界で初めてのレジメンが検討されることになっています。エンドポイントは、PACCおよびバイオマーカーになります。バイオマーカーによる承認が視野に入っているスタディーデザインになっているのではないかなと思います。

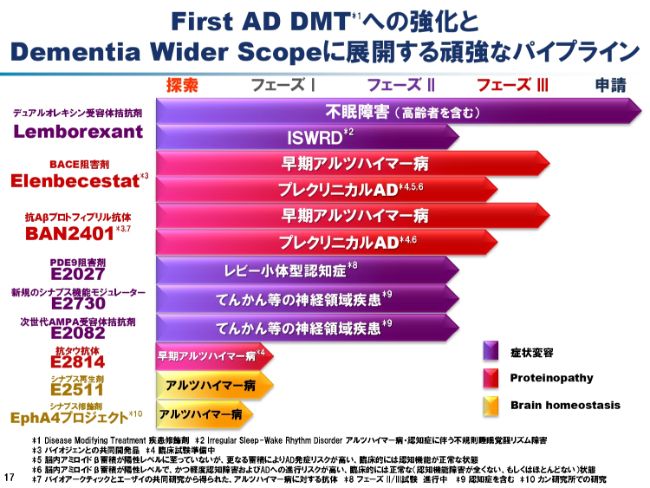

First AD DMTへの強化と Dementia Wider Scopeに展開する頑強なパイプライン

こちら(スライド)に、ニューロロジー、とくにアルツハイマー絡みのパイプラインをお示ししています。まず、Proteinopathy、つまり蛋白蓄積の部分では、「Elenbecestat」や「BAN2401」がWider Scopeになってきています。そして、タウに対する抗体、タウ伝播を阻害する抗体については、臨床導入直前という状況です。

一番進んでいるのは、「Lemborexant」です。デュアルオレキシン受容体拮抗剤で、不眠障害については、すでに日本と米国の当局に申請を果たしていますし、アルツハイマーに伴う睡眠覚醒リズム障害についても、POCを達成したという段階まできています。

この(スライドの)紫色の部分が症状変容で、レビー小体型認知症の症状改善薬、そして、多くの認知症患者さまに認められる、てんかんについての神経治療薬などがあります。また、Brain homeostasisでは、シナプス関連のテーマが臨床導入直前というところまできているという状況です。

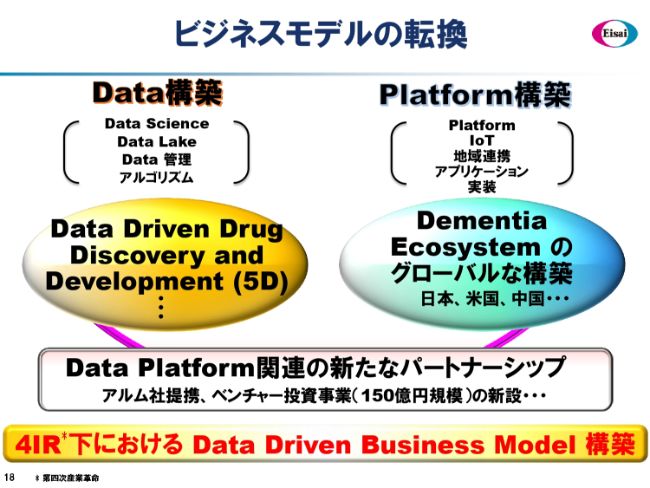

ビジネスモデルの転換

ここで、ビジネスモデルの転換のトピックを語らせていただきたいと思います。

第四次産業革命下におけるData Driven Business Model構築は、エーザイのトッププライオリティーに近い、重要な経営課題と認識して取り組んでいます。2つの分野について取り組みたいと考えており、1つはData構築、1つはPlatform構築です。もちろん、これは相互に関連しています。

Data構築部分では、Data Scienceの充実や、Data Lakeを整えること、そしてそのDataの管理……個人情報を含めた、さまざまな管理が必要になります。そういうData governanceのようなことをしっかりと遂げていき、さらにはアルゴリズムを開発していくということで、Data Driven Drug Discovery and Development(5D)の世界を実現してまいりたいと考えています。

また、Platform構築では、さまざまな方々がエーザイのPlatformに入ってくることによって、単独で作業をするよりも大きな便益を、当事者や患者さまに提供することができるというPlatformを構築いたします。IoT、地域連携、そしてアプリケーションの実装という部分を取り扱うジャンルになってくると思います。

現在構築中のDementia Ecosystemは、日本だけでなく、米国・中国でも構築の途につきましたので、これらについて担当していくことになろうかと思います。これらを横断的にサポートする、Data Platform関連の新たなパートナーシップとして、先週はアルム社との提携をプレスリリースさせていただきましたが、これは第1弾です。

さまざまなベンチャー、スタートアップ……従来ですと、オンコロジーやニューロロジーの薬剤の種を探すことが多かったのですが、この投資事業では、それに加えてData Platform関連のスタートアップについても重要な投資対象として、5年間で150億円規模の投資を考えています。これらが、この2つのジャンルを横断的にサポートしていくことになろうかと思います。

2019年度 連結業績見通し(IFRS)

最後のスライドになります。2019年度は「AD DMT」「IO療法」「Data Driven Business Model」の3つのキーワードが要の年度になるかと思います。

売上収益は6,800億円、前年同期比で106パーセント(の見通しです)。この中には、「レンビマ®」のさらなる伸長を視野に入れています。そして研究開発費は、P/L上で計上する金額は1,545億円ですが、パートナーからの戻入を含めますと2,000億円を超え、アップルトゥアップルで2桁増の研究費の投入を考えているところです。

それらの結果、営業利益は1,030億円で、「EWAY2025」において2020年度に計画した1,000億円を超える営業利益を、1年前倒しで実現することになります。営業利益率は15.1パーセントを計画しています。また、当期利益も720億円レベルで、前年同期比で114パーセントを想定しています。

ROEは11.2パーセントということで、正のエクイティ・スプレッドは約3パーセントを超えるもので、株主価値の向上に貢献してまいります。

また、配当金も150円配当に自信を持っているということを申し上げて、私のお話しを終わらせていただきます。ご清聴、ありがとうございました。

記事提供: ![]()