2019年8月14日に行われた、出光興産株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

2019年度第1四半期決算

鷺島敏明氏:鷺島です。それでは、2019年度第1四半期の決算内容について、私から説明させていただきたいと思います。資料にしたがって説明させていただきます。

説明に先立ち、2点ご案内を申し上げたいと思います。まず1点目に、本日発表いたしました決算短信において、2018年度第1四半期の実績は、昭和シェルは31パーセント持分連結ベースの数字となっています。

2019年度については昭和シェルはフル連結となっており、短信どおり説明するととなかなかその額にならないため、これから説明する内容は、2018年度の数字を昭和シェル100パーセント連結ベースの数字に直しています。概算値ですが、この点を1点申し上げておきたいと思います。

2点目ですが、セグメント別の情報については、2019年度より営業利益プラス持分投資損益の合計となります。2018年度の数字についても、このベースで概算値を出していますので、よろしくお願いいたします。それでは資料にしたがって説明させていただきます。

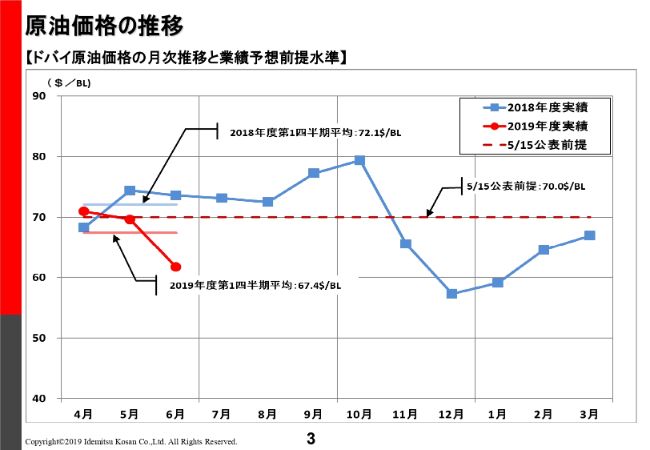

原油価格の推移

まず3ページ目は原油価格の推移です。赤いラインが2019年度、青いラインが2018年度です。(2019年度の)4月から6月の平均が67ドル40セントであり、2018年度の平均は72ドル10セントでしたので、前年比では4ドル70セントの下落です。

スライドのとおり、4月から6月は4月をピークに下落基調となっています。とくに6月は61ドル80セント程度まで急落し、結果は後からご説明いたしますが、かなりマイナスのタイムラグが発生しています。

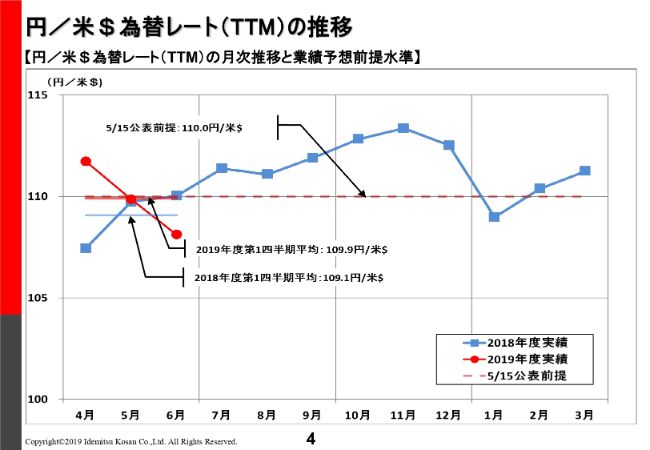

円/米$為替レート(TTM)の推移

4ページ目は為替レートの推移です。こちらについては4月をピークとしてやや円高に振れている状況です。こちらも赤線が2019年度、青いラインが2018年度で、平均で見ると109円90銭となり、前年同期間では109円10銭でしたので、こちらは80銭ほど円安に振れている状況です。

総括

5ページ目の総括についてはお読みいただければと思いますが、2019年度の業績予想については5月15日に発表した業績予想を据え置きとさせていただいています。

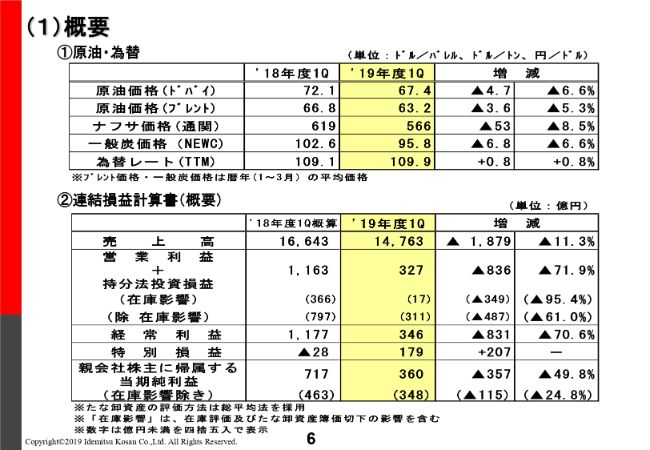

(1)概要

6ページ目では概要を説明させていただきます。ドバイの原油価格と為替レートについては先ほど申し上げました。ブレントの原油価格と一般炭の価格については1月から3月の平均となっています。ナフサについては4月から6月(の平均)ですが、いずれにしても前年同期と比べて下落していることがお分かりかと思います。

P/Lの状況について説明させていただきます。売上高は1兆4,763億円で、前年比で見ますと1,879億円の減収です。営業利益プラス持分損益ですが327億円で、こちらも前年同期比で836億円の減益となっています。

そのうち在庫影響がプラス17億円あるので、在庫影響を除いた実態の営業利益プラス持分損益は311億円となり、こちらも前年同期比では487億円の減益です。営業利益プラス持分損益については、後ほどセグメント別で詳しく説明させていただきます。

経常利益は346億円です。特別損益がプラス179億円あって、当期純利益が360億円という状況です。特別損益については、前年同期比で207億円の改善となっていますが、こちらは統合にともなう段階取得差益を第1四半期に172億円計上した影響もあり、得損益は207億円で大きな改善となっています。

(2)セグメント別情報

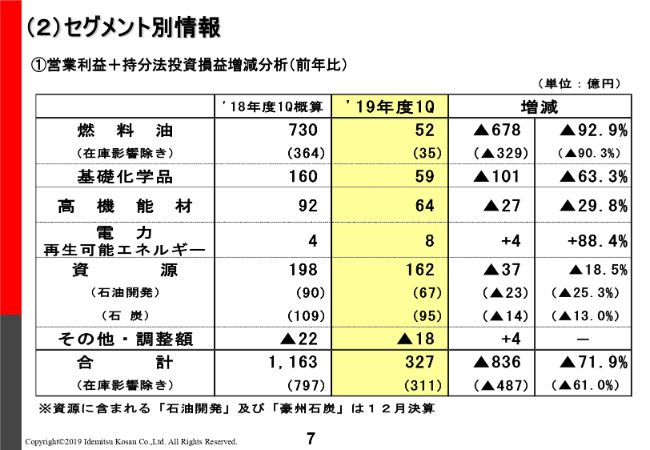

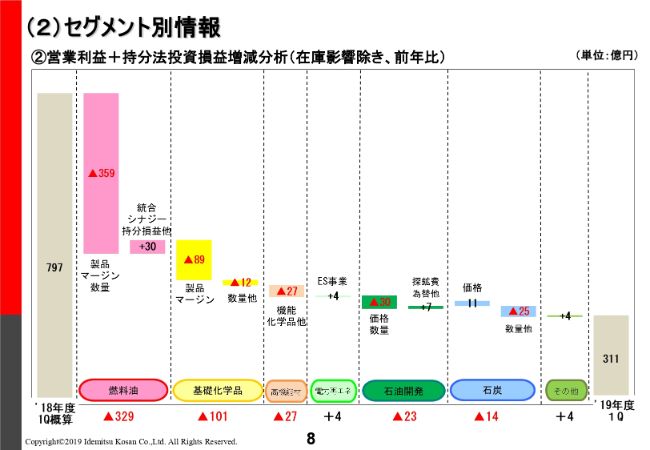

それでは、7ページ目のセグメント別の情報をご覧いただきます。燃料油、基礎化学、高機能、電力・再生可能エネルギー、資源という5つのセグメントに分けて掲載しています。それぞれ増減が出ていますが、その内容について次ページ以降のステップチャートを用いて説明します。

(2)セグメント別情報

2018年度第1四半期の在庫影響を除いた概算値は797億円からスタートしました。セグメント別に示しています。一番右の2019年度第1四半期の311億円まではこのように推移しています。

燃料油はマイナス329億円です。製品マージンの悪化及び販売数量の減少で359億円のマイナスが出ました。販売数量が原因のマイナスは48億円となっています。

4月から6月にかけての需要99.1パーセントに対して販売は96パーセントで、引き続き採算販売を継続したことから、数量は需要を下回る販売となっています。

残りのマイナス311億円については製品マージンの縮小によるものですが、こちらは原油市況下落によるタイムラグの影響で2019年度ではマイナスが110億円ありました。2018年度は原油価格が右肩上がりだったこともあり、プラスサイドのタイムラグが220億円あります。したがって、タイムラグの影響だけで前年同期と比べ330億円悪化しているということが(マイナスの)一番大きな要因でございます。

燃料油の統合シナジーおよび持分法損益他はプラスの30億円です。このうち統合シナジーについては60億円プラスサイドで出ています。2019年度は4月から6月に千葉で大きなSDMがあったこと、それから四日市・西部でマイナーなSDMがあったことから、非常にシナジーの出やすい環境となっています。この結果、前年同期比で60億円のプラスのシナジー効果が出ているということです。

それから、2018年度のトラブルである愛知のRHの停止による影響が当然剥がれていまるためそれがプラスとなっていますが、一方で2018年度における西部・富士石油の在庫影響の相当分がマイナスとして効いていて、諸々合わせるとプラスの28億円です。

のれんの償却はマイナスの34億円、持分の損益はマイナスの24億円です。これは主にベトナムニソン、NSRPのマイナスによる影響です。

続きまして、基礎化学品セグメントについてです。製品マージンはマイナスの89億円です。パラキシレンについては数量・製品マージンともに前年並みでしたが、スチレンモノマーは中国経済の減速にともなう需要減により前年同期比で約260ドル程度のマージン縮小となっています。この影響によりマイナスの89億円です。

販売数量については千葉でSDMがあったことから数量が若干落ちている影響からマイナスの12億円となっています。

続きまして、高機能材セグメントです。マイナスの27億円となりましたが、主な要因はポリカーボネートのマージンの下落です。こちらも、中国経済の減速でポリカーボネートの需要が減少したため大きくマージンが減少したということです。2018年度は2,000ドルを超えていたマージンが2019年度には800ドル台の半ばまで落ちたということで、これによる影響がマイナス27億円です。

高機能材セグメントの中には電子材料部門も入っていますが、電子材料については、第1四半期の出荷量は前年から増加しているものの、収益水準は前年並みです。スマートフォンの需要減速等の影響から市場環境はやや厳しい状況になっているという認識です。

続きまして、電力・再生可能エネルギーセグメントです。プラスの4億円となりました。ES事業とソーラーパネルについては、パネルの販売数量の減少と平均販売単価の下落もありつつ、コスト削減がその影響を上回り、前年よりも4億円の改善となっています。

電力事業については前年並みで、プラスマイナスゼロです。統合にともなうのれんの償却負担はあったのですが、小売の電源化および販売増などによりまして、のれんのぶんを回復して前年並みの実績となっているということです。

続きまして、石油開発セグメントです。マイナスの23億円となりました。数量・価格要因ですが、数量要因については油田の減衰及び、スノーレの油田の一部でトラブルがあった影響で、生産が約40万バレル減少しています。そのため18億円マイナスとなりました。

価格については、ブレントの値段が前年同期比で3ドル60セントほど下落しているためマイナスの12億円となりました。数量・価格で合わせてマイナスの30億円です。探鉱費他でプラスの7億円がありましたが、こちらは主に為替の要因によるものです。

石炭セグメントはマイナスの14億円です。価格要因について、石炭のマーケットは2018年7月をピークに下落基調となっていましたが、1月から3月の販売価格については、まだ前年比では若干のプラスで着地できたということで、価格要因はプラスの11億円となりました。

数量要因ですが、2018年4月にタラウォンガの権益を売却したため、生産数量が約10万トン減ったことによりマイナスの24億円です。その他、為替要因でマイナスが1億円あって、合わせて数量他では25億円のマイナスとなりました。

2.決算関連

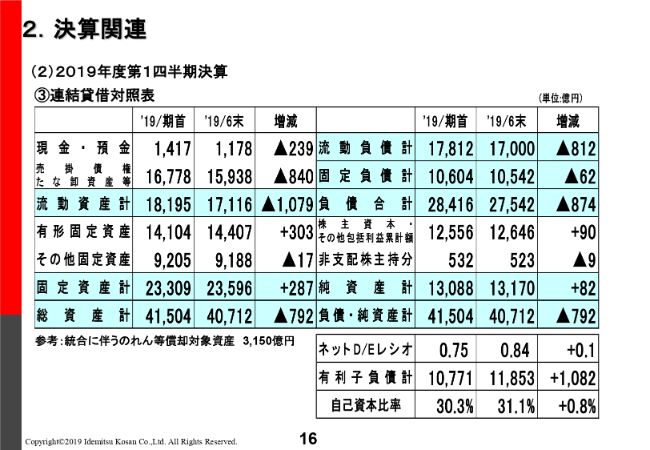

16ページのバランスシートの状況について簡単に説明したいと思います。バランスシートについては1つご案内があります。

本来であれば、対比する前年の実績としては2018年度のものを使うのが通例なのですが、今期は2019年の4月1日に昭和シェルと統合したこともあって、2019年期首の数字を比較の対象として持ってきているということを申し上げておきたいと思います。

2019年6月末の総資産については4兆712億円となり、期首対比で見ると792億円の資産減となっています。油価が下落したこともあって、ご覧の通り売掛債権・棚卸資産の減少が一番大きな要因となっております。

一方、純資産は1兆3,170億円と、プラスの82億円です。当期利益は360億円出ていますが、うち170億円程度が段階取得利益で、すでに2019年期首の4月1日時点のB/Sの純資産に組み込まれているため、ここでは表れていないということがあります。

4月から6月にかけて、旧出光興産の配当金の支払いを実施したため、純利益及び純資産の伸びは82億円にとどまったということです。

有利子負債については1兆1,853億円で、約1,000億円増加しています。こちらはリース会計のオンバランス化による影響と、統合関連費用、退職給付債務です。さらに海外子会社の運転資金の需要等があって、約1,000億円増えたということです。自己資本比率については31.1パーセント、ネットD/Eレシオについては0.84倍です。

私からの説明は以上です。

記事提供: ![]()