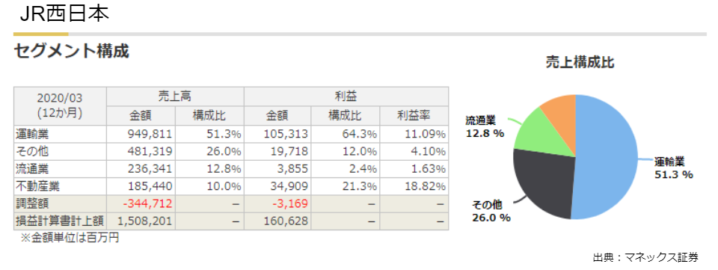

<JR西日本>

JR西日本は少し運輸の割合が低くなります。

JR西日本というと大阪以西ということになりますが、どうしても人口密度が低かったりして、運輸では在来線はあまり儲からないというところも出てくるので、他の物に分散しなければならないわけです。

その1つとして流通事業、駅ナカ駅ビル、あるいはブランド用いてマンションを売ったりしています。

しかし運輸の割合は低くなっていて、若干安定感には欠けます。人口動態を考えても東日本ほど盤石ではないと思います。

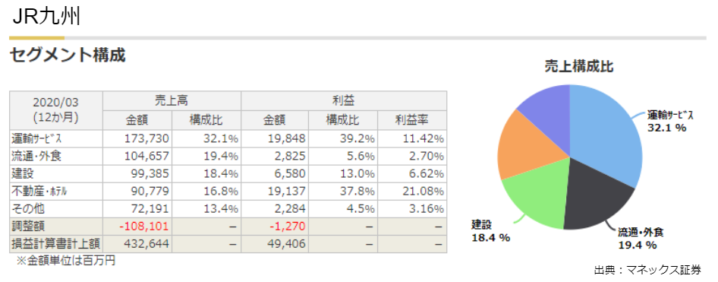

<JR九州>

次にJR九州ですが、JR九州はクルーズトレインの「ななつ星」が注目されたりしてますけれども、鉄道事業はやはり厳しいところがあります。

この鉄道事業がおよそ3割4割を占めていて、利益率は11%となっていますが、ここにはカラクリがあります。

鉄道事業というと鉄道に投資をしてそれで利益を出していくのですが、コストが基本的には鉄道の減価償却費ということになります。

しかしJR九州は民営化した時に鉄道の資産を全て償却処分してしまって、ここに減価償却費がかかっていない数字となったのが、この利益率11.4%というものなんです。

したがって一見利益が出ているように見えますが、今後投資や修繕とかしていかないといけないということを考えると、当然どんどんコストがかかっていくことになります。

そう考えると鉄道事業から利益を生むのは正直厳しいと言える状況が考えられるわけです。

そこでどうしたのかというと、やはり「不動産」に力を入れていきます。

例えば博多駅を新幹線開業に合わせて大改修して、博多阪急やアミュプラザといった駅ビルの不動産賃貸事業を行っていたり、あるいはマンションを販売することで利益を出しているという側面があります。

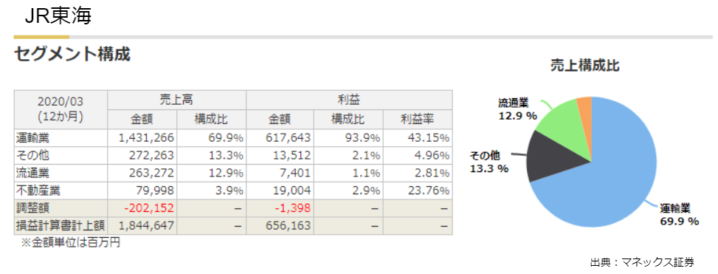

<JR東海>

次にJR東海ですが、JR東海は逆に鉄道に特化した会社ということになります。

鉄道の中でも特に新幹線で「東京ー大阪」という鉄板の路線を持っているので、とにかくここで少しでも多くのぞみを走らせることによって、鉄道事業運用43%という高い利益率を出して利益の構成も9割を超えている新幹線1本の会社と言っていいです。

これまで説明したようなことを一言でまとめるとすると、JR東日本はバランスが非常に良く取れた鉄道会社であるということ、JR西日本はどちらかというと不動産や関連事業よりな企業だということができます。

JR九州は利益としてほぼ不動産屋で、鉄道は儲からない状況になっているので不動産屋として活路を見出してきたということになります。

一方でJR東海に関して新幹線一本足である意味純粋な鉄道会社と言えるかもしれません。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

金価格、史上最高値更新でも今が買い?金投資ブーム到来前に知るべき利点と2つの注意点…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介