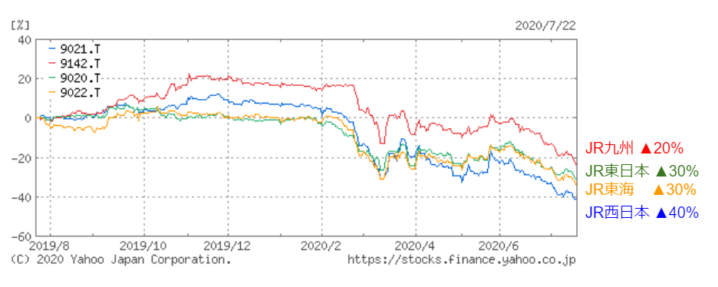

7月27日、JR東日本・JR西日本・JR九州・JR東海が年初来安値を更新しました。JR東海を含め、1年で20~40%下落しています。新型コロナウイルスの影響は甚大ですが、株価下落はチャンスとなることもあります。果たしてこれらの銘柄は買い時なのでしょうか。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

数字「だけ」を見ると割安か

JR4社が直近で年初来安値を更新しています。しかしJRといえば鉄板の銘柄とも言えるので、株価が下がっているということは、安くなって買い時なのではないか?という見方ができます。

そこで今回は、JRは今買い時なのかということについて、長期的な目線でお話します。

株価は、4社の1年間のチャートを見るといずれも新型コロナショックなどを受けて株価が値下がりしています。

JR九州がおよそマイナス20%JR東日本、JR東海がおよそマイナス30%、そしてJR西日本がマイナス40%という、安定した銘柄にしてはこれだけ下がってしまうと、株を持っている人にとってはがっかりする気持ちも強いと思います。

一方でこれだけ下がったのでJRというと安定しているイメージがありますから、また戻るだろうということで買いたい気持ちも湧いてきます。

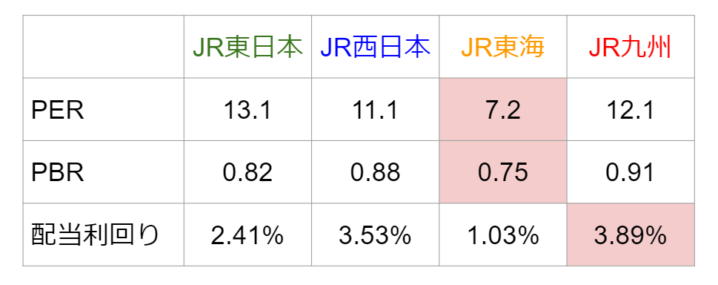

そこで各社のバリエーション水準をチェックしてみるとこのようになります。

PERに関してはJR東日本が13.1倍、西日本が11.1倍、東海が7.2倍、九州が12.1倍と特に1桁となっているJR東海を中心に比較的低い水準となっています。

PBRについてもいずれも1倍を下回って割安と言われる水準で、東海に至っては0.75倍となっています。

配当利回りは各社まちまちですがJR九州に関しては3.89%と4%近い水準になっています。

これらの数字は各社とも予想を出していないので、いずれも直近2020年3月期の決算のベースとなっているので、今後業績がブレるに従って変化するものではありますが、今後平常時に戻った場合のことという考えると、これぐらいのバリエーション水準が目安になってきます。

数字だけ見るとをやはり割安に見えます。

多角化するビジネス

ではJRのビジネスモデルについてここで考えてみたいと思います。

鉄道をやっているということで在来線だったり新幹線だったりというところはもちろんですが、今各社とも多角化を進めています。

例えば駅ナカのショッピングモールや、会社によってはマンション販売に力を入れていたりもします。

またホテルなども持っていて、駅チカ駅ナカという優位性を生かしたビジネスをどんどん進めています。

大きく分けますと鉄道事業、さらにはショッピングなどの駅ナカ事業、それからホテルなとの観光事業、それにマンション販売なども行なっています。

見ればわかると思いますが、これらは全て新型コロナの影響を非常に受けやすいです。

そうは言ってもJRなので今はコロナで厳しいですが、やがては状態が元に戻れば通勤需要も復活するでしょうし、ホテルなどもお客さんが戻ってきて、長い目で見ればいいのではないかという考え方もできるでしょう。

では、それぞれがどれほどのインパクトを受けそうなのかということを、各社のビジネス事業の内容を分解して考えてみたいと思います。

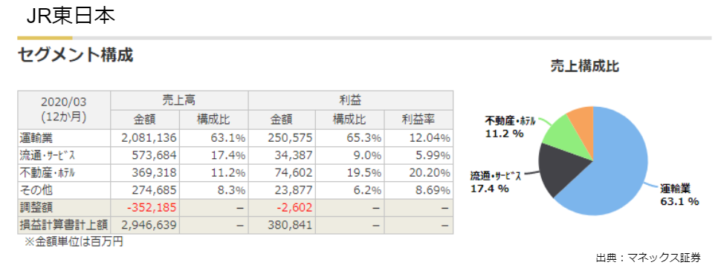

<JR東日本>

まずJR東日本に関しては非常にバランスが取れています。

運輸が63%で、これで利益も結構出ていたりします。

ほぼ売り上げと同水準の利益構成となっています。

特にJR東日本というと東京首都圏があるのでそこの駅ビルで次々と開発を進めることで、安定した不動産事業というものも持っている訳です。

このビジネス事業、不動産事業といったところに支えられて、JR東日本は業績を上手く伸ばし続けています。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

金価格、史上最高値更新でも今が買い?金投資ブーム到来前に知るべき利点と2つの注意点…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介