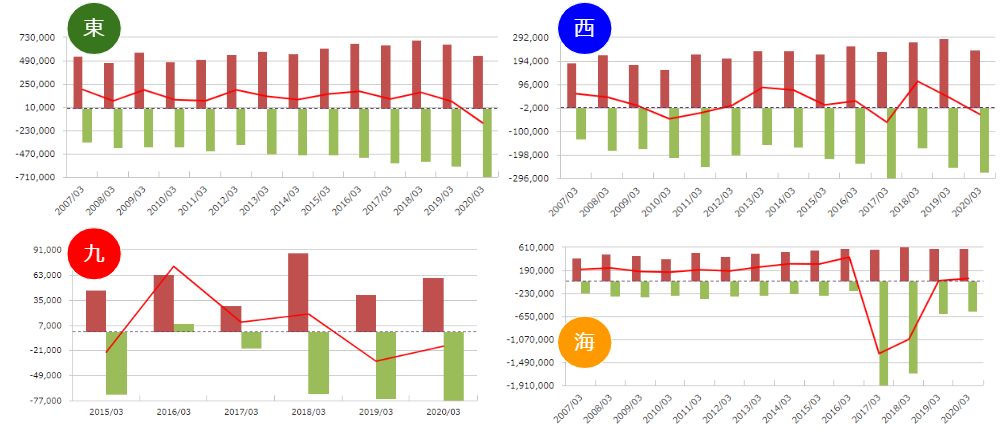

キャッシュフロー

そこで見るべきなのが、キャッシュフローです。

各社のキャッシュフローを並べてみますと、実は利益が上がっているほど調子のいいものではないということがわかります。

赤の棒グラフが営業キャッシュフロー、緑の棒グラフが投資キャッシュフロー、赤の折れ線グラフが営業キャッシュフローから投資キャッシュフローを引いて残ったもの、つまりいくらお金を稼ぎ出せるかというものです。

JR東日本に関しては今季がマイナスながら比較的安定していますが、JR西日本に関してはマイナスの年も少なくありません。

つまりJR西日本は必ずしも儲かっていないということになります。

JR九州に関しても明らかでプラスになることの方が少ないという感じです。

JR東海に関しては、儲かっていましたがリニアで巨額投資を行ったせいで、フリーキャッシュフローが今マイナスで推移しています。

特に緑の折れ線グラフを見ていただくとJR東日本は徐々に下に大きくなっています。

JR西日本にも傾向としてはやはりそうだと思います。

JR東海はリニアでもマイナスになりますから、今まさに古くなった設備を新しく投資しなければならないという局面になっています。

これが何を意味するのかというと投資すればその後減価償却費が発生するので、費用がまたどんどん増えるということになります。

したがって利益はこれから減る、あるいは増えないということが起こり得るわけです。

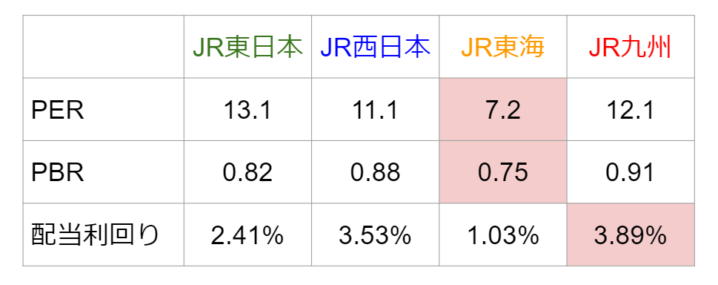

ではJR東海のリニアに関しても東海道新幹線の更新投資という風にも考えられるので、それに対してただ新幹線を更新していればまだ良かったのでしょうが、リニアという巨額の投資をしてしまったことがリスクを増大させてしまいます。ましてこの環境下でリスクが非常に大きくなってしまっています。

そこで先程のバリエーションの表を見ますと、JR東海が非常に割安に評価されています。

リニアの取っているリスクというのは、費用に対してそれに見合う十分なリターンが得られないのではないかということに投資家は嫌気がさして、JR東海を売っているということになります。

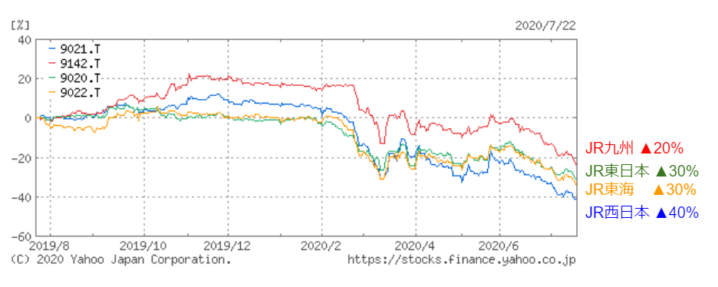

もっとも最初の株価のチャートに戻りますと、やはり一番大きな影響を与えているのは新型コロナウイルスであることは間違いありません。

新型コロナウイルスによってこの7月末に第1四半期の決算が発表されますが、ますます厳しくなることは間違いありません。

さらには長期的にも厳しいということを考えると株価は、まだまだ下がってもおかしくないと考えるのが私の見方です。

-

レジ袋有料化、経済危機に追い打ち。客にコストを押し付け、店の効率を阻害=斎藤満

-

ZOZO復活の兆し?アパレル各社の「ZOZOがえり」は前澤氏不在のつまらなさを埋めるか=栫…

-

ディズニーは再開をわざと遅らせた? じっくりコロナ対策できた3つの理由=栫井駿介

-

日本人の8割が加入する生命保険はムダだらけ。対策すべきは不慮の事故より長生きリスク…

-

楽天モバイルには○○が足りない。格安料金で競合の「PR封じ」に成功も伸び悩むワケ=シバ…

-

金価格、史上最高値更新でも今が買い?金投資ブーム到来前に知るべき利点と2つの注意点…

-

なぜ今「お寺」の売買が増えている?ほとんど知られていない宗教法人買収のメリット=午…

-

なぜサラリーマンの副業は挫折する? 副業「必須」時代を前に最初にやるべきこと=俣野成敏

-

「彼氏にしたい職業」上位はぜんぶ地雷、玉の輿に乗りたいなら○○な男を選べ=午堂登紀雄

-

伊藤忠、ファミマ完全子会社化で商社首位に王手? 次の狙いはドン・キホーテか=栫井駿介