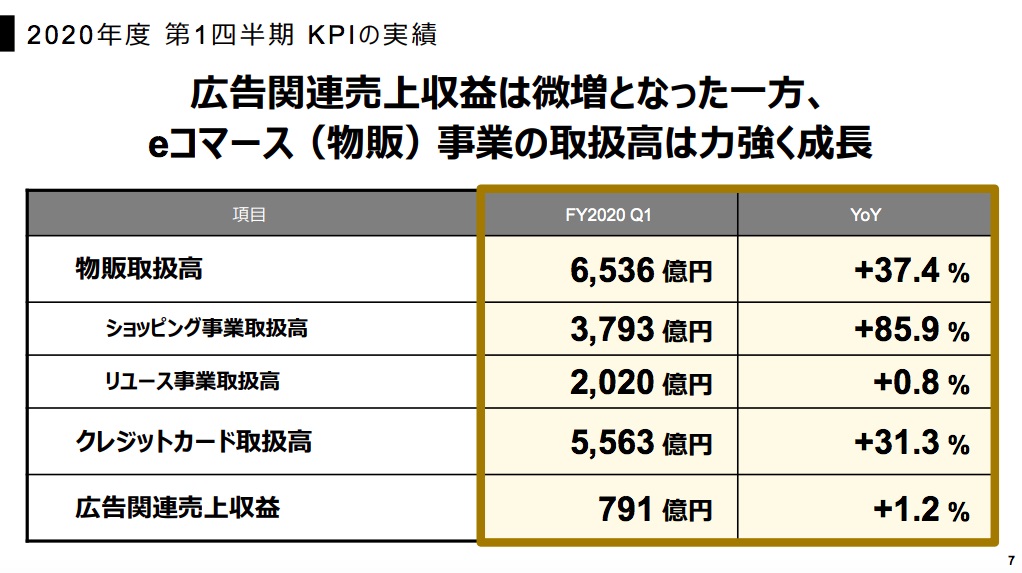

ヤフー(ショッピング事業): 取扱高YoY +85.9%

次は、ヤフーの中でもショッピング事業に焦点を当ててみましょう。

※参考:Zホールディングス株式会社 決算説明会 2020年度 第1四半期(4-6月期)

ショッピング事業取扱高YoYは、なんとAmazonよりも大きく、YoY+85.9%となっています。スライド上にも記載のある通り、力強く成長していると言えるでしょう。

成長要因としてはコロナによる外部環境の変化により、新規購入者がQ1時点でYoY+54%、新規出店者がYoY+37%と広がったことが大きいと考えられます。

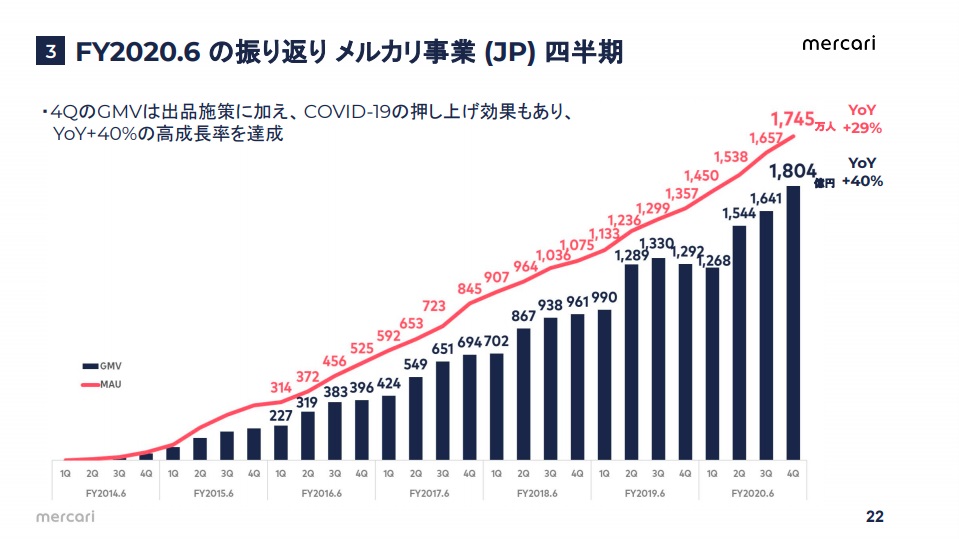

メルカリ(日本): 取扱高YoY +40%

次はメルカリの国内事業の数字です。

※参考:FY2020.6 4Q PRESENTATION MATERIAL APR.2020-JUN.2020

メルカリの国内事業はYoY+40%の成長となっています。利用者数の成長率より早いペースで伸びていることも特徴の1つではないでしょうか。

利用者数の成長より早いペースでGMVが加速しているということは、ARPUが向上しているということになります。

その答えが上記スライドに記載されていました。結論、取引単価が大きくなったのではなく、取引回数が多くなったことでARPUが向上したようです。

巣ごもり消費が増えている中で、納得感のある数字であると感じます。

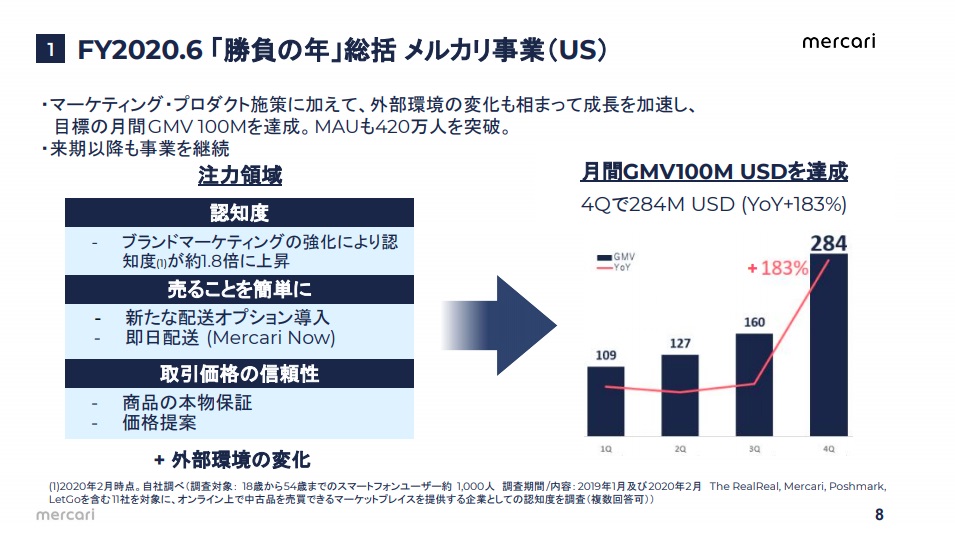

メルカリ(US): 取扱高YoY +183%

国内事業が好調なメルカリですが、投資フェーズにある米国事業はどのようになっているのでしょうか?

FY20206月期を「勝負の年」と位置付けていたメルカリの米国事業ですが、GMVのYoY+183%と大きく成長し、来期以降も事業を継続する方向のようです。

直接的な要因ではありませんが、コロナの影響に加えマーケティング施策により認知度が約1.8倍になった実績も寄与していると考えられます。