昔は低PER株投資が非常に効率的と考えられていましたが、今は低PER株投資はまったく報われない投資手法になっています。一方、高PER企業は高成長企業の証(あかし)であり、報われます。(『証券アナリスト武田甲州の株式講座プライム』)

低PER株投資は報われない

昔は低PER株投資が非常に効率的と考えられていましたが、今は低PER株投資はまったく報われない投資手法になっています。

では、なぜ昔は低PER株投資が報われていたのか?という疑問が残ります。

おそらくですが、1960~1980年代は全般的成長率が高く、PERの低い企業でもある程度の業績拡大があったため株価上昇の恩恵を受けたと思われます。

そしていま経済の成長速度は非常に低く、ごく普通の経営をしているだけでは企業の成長はなくなっています。

企業業績の伸びの期待値が下がったままだと株価は上がりません。株価が上がらないのでPERはいつまでも低いままということになります。

高PER企業は高成長企業の証

一方、成長企業のPERは非常に高くなり100倍を超える企業も少なくありません。

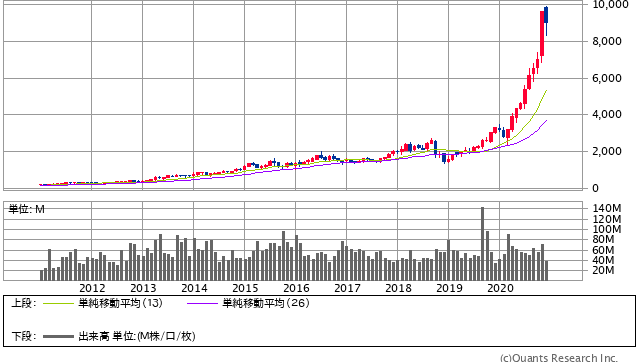

いまエムスリーのPERは200倍前後。エムスリーは以前からPER100倍以上が当たり前でPERで見ると「割高企業」の代表株でした。割高といわれてもさらに株価が上昇し続けて、足元の時価総額は6兆1,000億円になっています。

たとえば、年率3割で純利益が成長する企業を想定すると、5年後の利益は3.7倍、10年後には13.8倍になる計算。

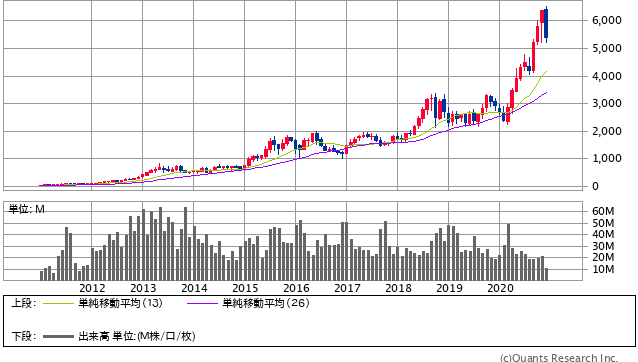

このような企業の場合には10年で株価が50倍以上になるケースもあります。エムスリーは10年で50倍以上、MonotaRoは同じく150倍です。

エムスリー<2413> 月足(SBI証券提供)

MonotaRO<3064> 月足(SBI証券提供)

高PER企業は高成長企業の証(あかし)であり、報われます。逆に、低PER株投資は報われません。

もうすぐ会社四季報2021年新春号が発売されます。ぜひその中から高成長企業をいくつか選んで投資していただきたいと思います。

『証券アナリスト武田甲州の株式講座プライム』(2020年12月14日号)より一部抜粋

※タイトル・見出しはMONEY VOICE編集部による