バブルの兆候

ここでは、こうした世界的な金余りにより、随所にバブルの兆候が表れていることを指摘しておく。

いくつかの例を挙げると、ビットコイン価格が1年で3倍、2カ月で2倍となり、2万3,000ドルを超えてきた。前回ブームの最高値を大幅に更新した。小規模な仮想資産ファンド「ビットワイズ10クリプト・インデックス・ファンド」の価格が12月17日に、保有するビットコインやイーサの価値を369%上回った。また、仮想通貨取引所の「コインベース」が株式上場を申請した。これらは、ここ数カ月の間に進展したものだ。

前回のビットコインのバブルは個人投資家が中心だったが、今回はヘッジファンドなどが大量の資金で買い上げている。比較的小さな市場に大量の資金が流れ込んでいるので、急騰は自然な動きだと言える。注意を要するのは、そうした巨大資金が引き上げる時で、引き上げの規模によっては深押しは避けられなくなる。

また、12月18日の米株式市場ではテスラ株の売買代金が過去最多の約1,400億ドル強に急増した。1銘柄で14兆円を大きく上回る取引額だ。この21日にS&P500に組み入れられるために盛り上がった。終値は前日比6%高の695ドルと過去最高値を更新した。株価は昨年末から約8倍に高騰。時価総額は約6,600億ドルと米企業の6位となった。

2020年はまた、米国のIPOにとって記録的な年だった。17日までのIPOは447銘柄、調達額は1,655億ドルと過去最高となった。前年比で銘柄数は2.1倍、調達額は2.6倍だという。12月9日に上場した料理宅配のドアダッシュは初日に86%急伸した。10日には、民泊仲介サイトのエアビーアンドビーが公開価格の2倍余りに急騰した。ドアダッシュの時価総額は560億ドル相当、 エアビーはおよそ830億ドル、クラウドソフトウエアのスノーフレークの時価総額は1,000億ドルを突破した。いずれも売上や利益はいずれ付いてくるとの期待感を建前に、目先のキャピタルゲインを狙ったものだ。

特別買収目的会社(SPAC)の上場ラッシュが全IPOのほぼ半分と貢献した。前年の4倍の242社が上場、合計で804億ドルを調達した。上場時に株式を発行して資金を集め、有望な未公開企業を買収・合併し、上場の事業会社となることを目的とするものだ。ベンチャー企業にとっては通常の手続きを踏むより、SPACに買収された方がはるかに迅速に上場できる。SPACには個人投資家が殺到、2020年に買収対象を発表したSPACの株価は平均で80%上昇したという。

とはいえ、BofAが12月4-10日に行ったファンドマネジャー対象の調査では、キャッシュポジションの比率は4%に低下、2013年5月以来で初めて「アンダーウエート」となったという。また、同調査の最も活況な取引のリストに、ビットコインが浮上した。BofAは市場の過熱感を指摘したという。

これらが米市場の買い余力の減少を表している一方で、新たな買い手が出てくる可能性が浮上した。FRBが12月18日、主要銀行による自社株買い再開を承認した。コロナ禍で、銀行業界は適切な健全性を維持したと評価した。また、今年2回目の銀行ストレステストの結果は良好だったと発表した。銀行による増配再開は引き続き禁じられるが、自社株買いの解禁は1-3月期の資本配分に関する発表を待ちかねていた銀行への朗報となった。

日銀の量的緩和で日本株もバブル入りの初動?

キャッシュポジションが低い米国と比べ、日本にはまだ買い余力があるようだ。日本の待機資金の受け皿であるマネー・リザーブ・ファンドの残高は11月末時点で13兆3,000億円と最高水準に達している。

一方で、NTレシオが40年来の高水準となった。NTレシオとは、日経平均のNを分子に、TOPIXのTを分母としたもので、私などが親しんでいた頃は概ね10前後で推移していたが、それが15を超えてきた。

TOPIXは株式を大量に長期保有する内外の機関投資家の動きを反映するのに対し、先物取引が活発な日経平均は機動力があるヘッジファンドなどが好む傾向がある。そのため、NTレシオの上昇は、市場がより投機的になっていることを示唆するのだ。

例えば、2020年の3月の急落では、NTレシオのボラティリティが一時30%に上昇した。これは通常の動きからすればシグマ6に相当し、理論上は10億回に1回しか起きない確率だという。つまり、TOPIXの動きに対して、日経平均は通常の動きからは想定できなかったほどに売り込まれ、また買い戻されたのだ。

図4:NTレシオ(出典:TradingView)

コロナ禍のような事態に、長期機関投資家が大きく売り込むことはあり得ない。大手の投資家は短期間では売れないほどに保有しているので、急落時には売るに売れないからだ。また、一部を売って、大部分の評価損を膨らませるわけにもいかない。むしろ、のちほど掲載する図5でも明らかなように、年金を反映する信託銀行は3月、4月と買っていた。ずっと売り続けている生損保ですら、3月は買い越した。また、日銀も3月と4月で2.8兆円も購入した。

このことで3月の急落はヘッジファンドなどの投機資金が主導したことが分かる。また、先に掲載した図4からは、理論上は10億回に1回の確率のはずが、10年余り前にも起きていたことが分かる。これはリーマンショック時で、この時もヘッジファンドなどの投機資金が上へ下への大騒ぎをしたことが見て取れるのだ。

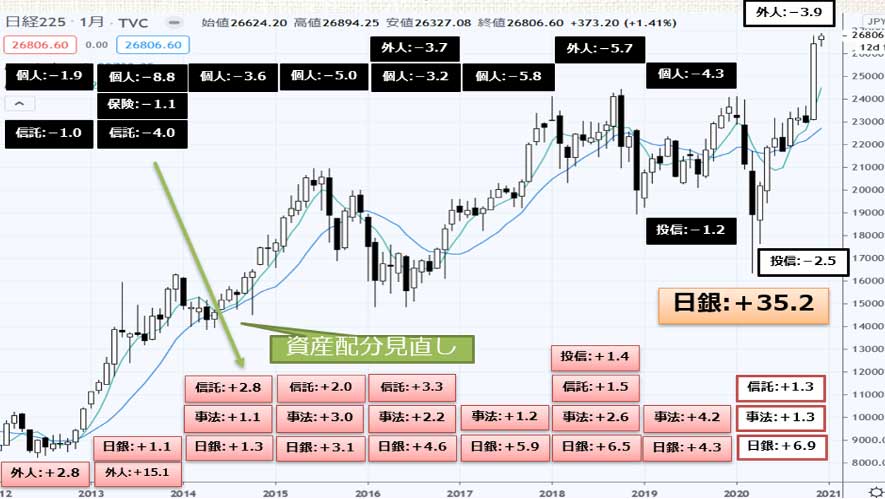

図5:日本株投資家別売買動向(出典:JPXと日銀のデータから作成)

こちらの図は、JPX(日本取引所)が提供している投資家別の売買動向に日銀の購入実績を加えたものだ。上部が2006年から2019年までの年毎、下部が2020年に入ってからの月毎のデータだ。黒字が購入超、赤字が売却超、数値は億円だ。証券自己は見なくていい。証券会社は発行市場の関係者でもあり、業者として様々な活動を行っているので、かえって混乱するからだ。また、信託銀行は年金(GPIF)の売買動向を反映している。

長期的に見て目立つのは、生損保と銀行が売り越しを続けていることだ。これは基本的には超低金利政策が始まってからで、運用難からの「益出し」だと言える。また、10年ほど続いていた事業法人の自社株買いが、コロナ禍以降、怪しくなってきた。そして、最も大きく売り続けてきたのが日本の個人投資家だということも分かる。1997年度以来、日本人の実質賃金は基本的に下げ続けているが、株式を換金売りして補ってきたのだろうか?また、ここ10年ほどは相続による換金売りも目立っている。

上の図5を兆円単位で整理し、日経平均のチャートと合わせたものが下の図6だ。上部が売り手、下部が買い手だ。特別に日銀は当初からの購入残高を購入時ベースの金額で載せている。日銀の株式保有残高が45兆円とも言われているのは、評価益を加えたものだ。

図6:投資家別売買動向と日経平均(出典:JPXと日銀のデータから作成、兆円単位)

年金(信託として表示)には資産配分の枠がある。2013年のように急騰されると株式資産が膨れ上がるため、調整売りの必要が生じる。そこで投資枠を広げることで、2014年以降は買い越しに転ずることができた。GPIFの現状の日本株の比率は総資産の25%内外だ。このことは、2020年3月のような急落では買えることを意味しているが、反対に今後も日本株が上がり続けるようだと売り越しに転じることになるのが分かる。

図5では、この11月に外国人が久しぶりにまとまった買い越しとなったことが見て取れる。米国政府の会計年度は10月に始まり9月に終わる。民間は様々なのだが、運用方針の大きな変化は10月から見られることが多いようだ。2013年の大きな買い越しも、スタートは2012年10月からだった。海外投資家が日銀やGPIFが支えてきた日本株の底堅さに注目すれば、バブル資金が出遅れ感のある日本株に向かう可能性があると見ている。