日本株は割高か?

それでも日本株もこのところ買われてきた。ファンダメンタルズ的に、割高となってきたのだろうか?バフェット指標というものをご存知だろうか。その国の株式市場の時価総額を、その国の名目GDPで割ったものだ。

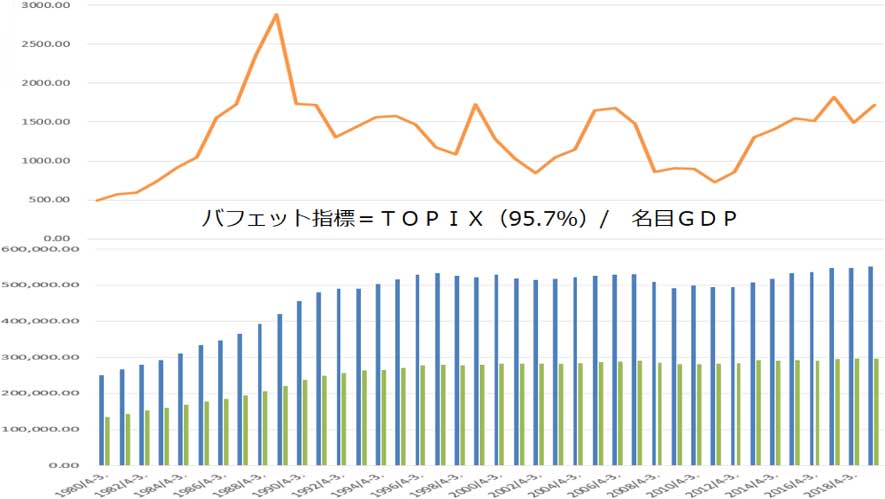

図7:TOPIXと名目GDP:1980年~2019年(出典:JPXと内閣府のデータから作成)

図7の上部、折れ線グラフは1980年から2019年までのTOPIXの推移。下部の棒グラフは、青色が名目GDP、緑色が個人消費額の同期間の推移だ。

TOPIXは東証の時価総額の95.7%を占めているので、日本の株価時価総額をほぼ表していると見なしていい。

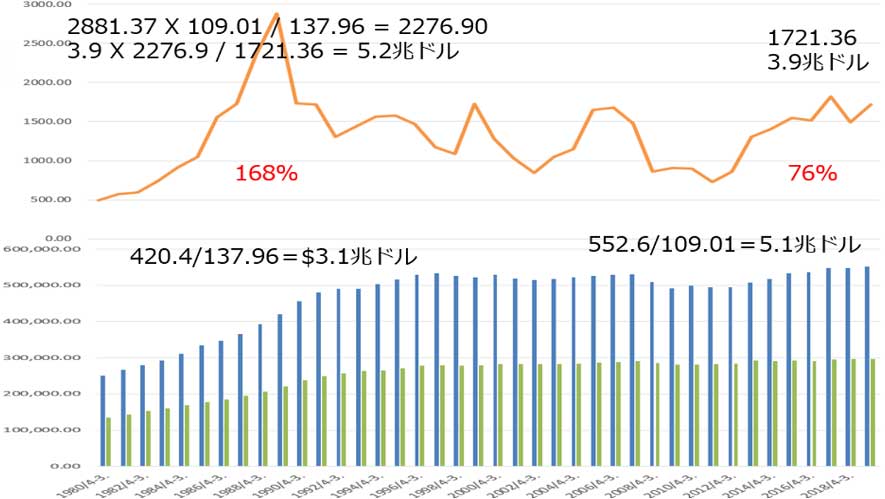

図8:バフェット指標:1989年末VS2019年末

図8では、TOPIXがピークをつけた1989年末と、2019年末のバフェット指標を比較している。

1989年の名目GDPは420.4兆円で、当時の年末為替レート¥137.96で割ると、3.1兆ドルとなる。一方、2019年は同様にして5.1兆ドルとなった。

2019年末のTOPIXは1,721.36円で、当時の時価総額は3.9兆ドルだった。1989年の時価総額が分からないので、2019年の3.9兆ドルから推測するために、当時のTOPIX2,881.37円を為替で調整した2019年の価値2,276.90円から、時価総額を割り出すと5.2兆ドルとなる。

これで1989年のバフェット指標は時価総額5.2兆ドルを、GDP3.1兆ドルで割って168%、2019年は3.9兆ドルを5.1兆ドルで割って76%となった。

図8で分かるのは、現状の日本株はバブル期のバフェット指標と比較してまだ半分ほどの水準だということだ。

図9:日本株バフェット指標:2020年12月17日時点(出典:TradingView)

図9で、直近のバフェット指標を割り出した。9月末時点の時価総額は3.8兆ドル。9月末までの名目GDPは年間で512.7兆円、ドル円は106円だった。時価総額3.8兆ドルをドル建てGDP4.8兆ドルで割ると、79%となる。

その後、TOPIXは1,625円から1,793円まで上昇したので、87%となった。直近のGDPは円建てではわずかに減少したが、若干円高に振れたので、9月末と変わらずと仮定した。

図8と図9で分かるのは、バフェット指標でみる日本株は、バブル期と比較して、大幅に割安だと言うことだ。

図10:米株バフェット指標:2020年12月17日時点(出典:TradingView)

図10は、9月末の米株のバフェット指標と、S&P500価格に米株の時価総額が連動すると仮定し、2カ月半ほどGDPに変化がなかったとした場合の直近のバフェット指標だ。

図9と図10で分かるのは、バフェット指標でみる日本株は、米株と比較しても大幅に割安だということだ。

とはいえ、バフェット指標は株価を経済規模と比較するもので、単なる参考でしかない。現実に2020年の各国の株式市場は、経済規模が縮小する中で株価が買われたので、経済規模と株価を比較すること自体がミスリードにすらなってしまう。

共に右肩上がりだった冒頭の図1と図2とが示唆しているのは、株価と資金供給量には何らかの相関関係があるということだ。図7に見る、株価と経済規模との関連性よりは、はるかに強いものがあることが分かる。これは当然で、株価を測るのが円やドルといった通貨である以上、正の相関関係があっても不自然ではないのだ。

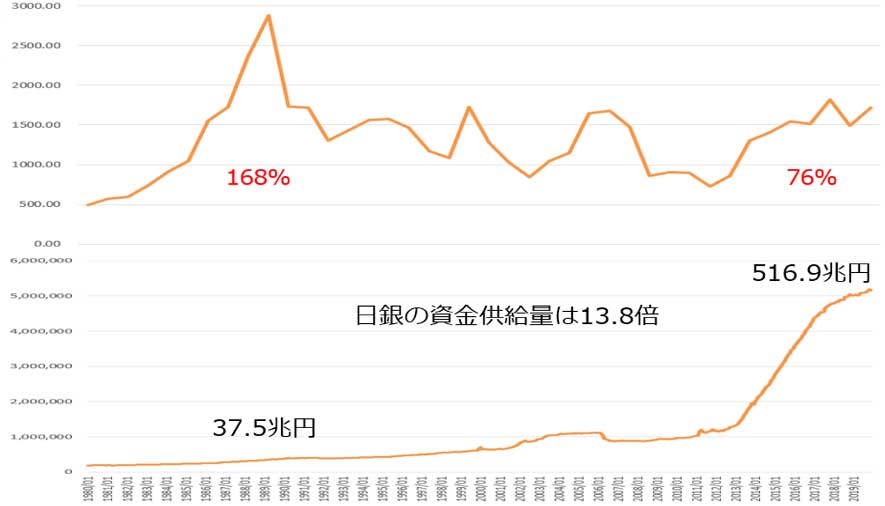

そこで、下の図11で、1980年から2019年までのTOPIXと通貨供給量の関係を見てみよう。

図11:TPIXと資金供給量:1980年~2019年(出典:JPXと日銀のデータから作成)

図11で分かるのは、バブル期から2019年末まで、資金供給量が13.8倍になったのに、TOPIXはまだ6割程度でしかないことだ。その理由は、実際に誰が売買してきたかを示す、前述の参照図5を見れば明らかだ。ちなみに、日銀の資金供給量は2020年に入っても増加、11月には600兆円を超えた。

このことは、経済全体の資金量は増えたのだが、日本株市場からは資金が流出し続けたことを示している。私は1997年度からの経済のマイナス成長に伴う、実質賃金の継続的な低下と、超低金利政策が、株式の換金売りに繋がってきた可能性を見ている。

図11は富の偏在を強く示唆している。とはいえ日本全体としては、資金はある所にはあるのだ。だからこそ、政府はそうした資金を当てにして、借金を積み上げることができているのだ。資金量のデータを挙げると以下のようになる。

1. 家計(自由業を含む)の純金融資産は2020年6月末時点で、1,538兆円

2. 民間非金融法人の純金融資産は2020年6月末時点で、216兆円

3. 銀行の預貸ギャップが2020年8月末時点で、290兆円

預貸ギャップとは、預金残高と貸出残高の差額だ。つまり、銀行は290兆円を貸出以外の方法で運用している。これらの資金に、前述のマネー・リザーブ・ファンドの残高13兆円余りを加えると、日本にはまだ買い余力があることを示している。いずれにせよ、図7~図11が示唆しているのは、日本株は相当に割安だということだ。

ワクチンが出揃っても、コロナ禍が沈静化する見通しがまだなく、資金供給を含む各国の支援策が相当期間止められそうにないことを鑑みると、私は2021年に「日経平均が4万円を超える確率は低くない」と見ている。

相場の歴史を振り返るまでもなく、すでにバブル入りしている他の市場が示しているのは、バブルは短期間で頂点にまで達するということだ。