利益を削るウッドショック

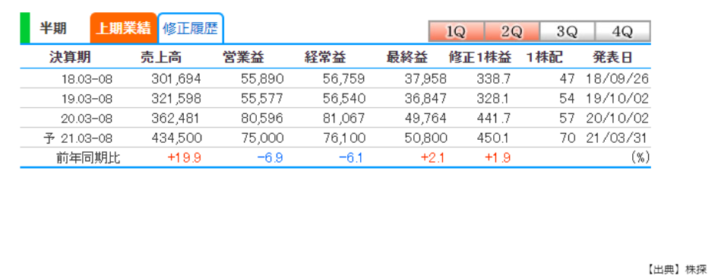

もちろん売上高だけではなくて利益のほうにも反映してきまして、こちらはニトリの今期の業績予想の上期分なのですが、上期に関して前回が調子が良すぎたというところもありまして、減益予想となっています。

これを受けて年初決算が出た頃から、大きく下がり始めているというところがあるわけです。

さらに目先の話でいうと材木価格の上昇というのがあります。

ニトリの家具というとやはり木材を使った家具が非常に多いと見られます。これで木の価格が上がってしまうと原材料費が上がって、利益が減ってしまうということが考えられます。

一部ニュースでは伝えられていますが、材木価格がアメリカでの一軒家の需要は非常に増えたということで、材木が足りない、さらには物流も混乱していますから、物流費も上がって、このように材木価格が非常に大きく上がりました。

今はピークほどではないのですが、やはり1年前に比べたら3倍程度も上昇しているというところがあります。

これで原材料費が上がってニトリの利益が削られるということになると、それもまたネガティブな要因として挙げられるのではないかと思います。

ただし、これらは目先の話というところになります。

35期連続の増収増益が危うくなってきた

ニトリというと、これまで非常に素晴らしい経営を続けてきた会社でもあることは間違いありません。

業績を見てみますと、こちらは過去十数年に渡るものですけれども、見事に右肩上がりで、この中でも増収増益ですけれども、もっと過去に遡るとなんと34期も連続で増収増益を達成している企業なんです。

これほど増収増益を連続で達成している企業というのは、日本の上場企業では他に無いです。

そこで35期がどうかというところになると、少しこれに関しては暗雲が立ち込めてきたとも言えるのではないかと思います。

というのも、コロナ禍で利益が一気に30%ぐらいの伸びました。

ニトリというともう日本中に店舗があるぐらいなので、かなり大きな会社であることは間違いありません。その企業がいきなり30パーセントも利益が特需によって乗ってしまうと、その次も伸ばし続けられるというのは、なかなか容易ではないという風に思います。

まして家具は毎年毎年買い足していくものでもないので、いったん部屋の状況が整ったら数年は買わないと考えられます。

したがって、これまで34期連続増収増益ですけれども、35期はどうやら厳しいのではないかというのが投資家の見方なのではないかと思います。私もその可能性が高いと思っています。

もしそうなった時には一部ピークを過ぎたということで売る投資家も出てくるということが考えられます。

Next: 島忠買収の効果は期待できる?下がった今は買い時か