島忠買収の効果は期待できる

もっともニトリも、ただ手をこまねいているわけではありません。

例えば昨年、通販事業というのが前年比で6割増という形で伸びました。販売チャンネルが増えれば店舗の増加だけではなくて、新たな顧客を開拓することも可能になって、売上の増加に貢献するということが考えられます。いま売上高は全体の1割ぐらいですが、これから割合が増えてくれば、それは成長の余力ということになり得ます。

また、デコホームという、よりホームセンター的な立ち位置で展開しようとしている部分もあります。これまで家具だけだったものが、食器なんかもやりますし、エクステリアのものなんかも販売しようとをしている戦略があります。

その戦略のひとつとして、島忠を買収してホームセンター事業に本格的に進出するということにもなっています。

これらが功を奏せば、まだ業績伸ばし続けられる可能性も十分にあると思います。目先は厳しいという風に申し上げましたが、そこから先はなお明るい経営を行っているのではないかという風に考えます。

株価が下がった今は買い時か?

それでは投資家としては、今の株価は年初来安値水準ですけれども、これが割高なのか割安なのかということについて見ていきたいと思います。

あくまでファンダメンタルズ的な観点で見ていきたいと思います。

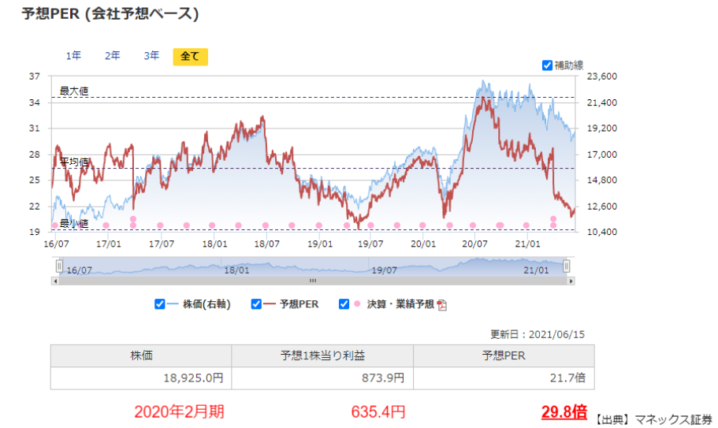

ファンダメンタルズというと、企業の業績とかそういった観点で見るのですが、ここにあります通りマネックス証券の銘柄スカウターというところで取れるものですが、過去のPER、利益に対して株価が何倍かという指標が表されているものです。

ニトリの過去4年、5年のものを見ると、最小値が20倍程度、最大値が35倍、平均が27倍ぐらいというところになっています。

赤線が今の株価、PERの指標ですが、過去の推移で見ますと実はこのレンジのかなり下の方にあります。21.7倍というところです。

これだけ見ると過去の水準に比べても安いのではないかという風に見えるかもしれません。

ところが1株当たり利益873.9円というのは特需があった昨年の業績に、さらに業績予想を上乗せしたものです。コロナの特需にさらに上乗せした業績が達成できるかというと、そこにはやはり、これまで解説した通り疑問が残るところではあります。

もし達成できないというところになったら、実質的なPERは上昇するということになります。

そこで、この特需の無い場合の業績も考えた方が良いのではないかと思います。