黒田日銀総裁の賢明な判断

第一生命経済研究所主席エコノミスト永濱利廣、景気循環学会の中で

「輸入物価の上昇要因は円安だからではない。輸入物価を円ベースと契約通貨ベースで比較すれば、輸入物価上昇の為替要因は4分の1程度に過ぎない」

と述べている。

円安そのものよりも輸入品の値上がり、中でもエネルギー価格の値上がり、このような一時的な現象で金融政策の出口をいじるべきではない。その意味で黒田総裁は賢明だ。プラザ合意で240円から10年後には79円にまで行った円高の際に、史上最大の介入を行った実行者だっただけのことはある。

その時に表に出たのはミスター円こと榊原英資氏であったが、後ほど榊原氏に訊いたところによれば「ああいう大々的な為替介入は、乱数表を使った暗号表でやり取りする」と漏らしたことがある。為替介入は本質的にはそういうものであろう。

旧経企庁(今の内閣府内部)のマクロ計量モデル(政権や官庁の思惑が入らない客観的な数値である)によれば、円安は個人消費にとって1年目はマイナスだが、2年目からプラスになるということが明確になっている。国内経済の面を外需のみで判断するのは不十分だと言える。

日銀とは違ってFRBの使命には二つあって、一つは通貨の安定と同時に雇用の増加である。日本でも大切なのは(日銀の使命ではないが)雇用の増加だ。民主党政権下で超円高の時期には、ドル換算でのGDPは増えるが、雇用は喪失した。円高で国内産業が空洞化するから、ドル換算でのGDPが増えても雇用が減ってしまえば本末転倒である。

アベノミクス創始以来、円安のメリットは輸出増加も大いにあったが、それよりも企業の設備投資の増加の方が大きかった。

アベノミクスの三本目の矢を円安が実現

アベノミクスの三本の矢の三本目は「設備投資につながる成長戦略」であり、これは全く不十分ではあったが、結果的には円安によって企業の設備投資は増加した。アベノミクスの意図したものとは違う形で、円安によって雇用は増加した。もちろん設備投資と株価の連動性は高い。「株高→設備投資増加→雇用の増加」という経路を描いた。

したがって、円安はGDPのプラス要因になった。内閣府内部(旧経企庁)のマクロ計量モデルでは、株価を通じた影響は含まれないが、円安はGDPのプラス要因になっている。アベノミクス以降の雇用増加は円安の影響が大きかったと言える。円安の影響を受けやすい製造業の雇用が増えたことからも判る。輸入物価の上昇については金融政策ではなく、財政出動で対処すべきだ(例えば石油会社元売り会社への補助金の適用状況を拡大するなどの方法がある)。

この意味で、いつの時代でも、円安は日本にとっては有利なのだと今でも言い切っている武者陵司氏の説は正しい。

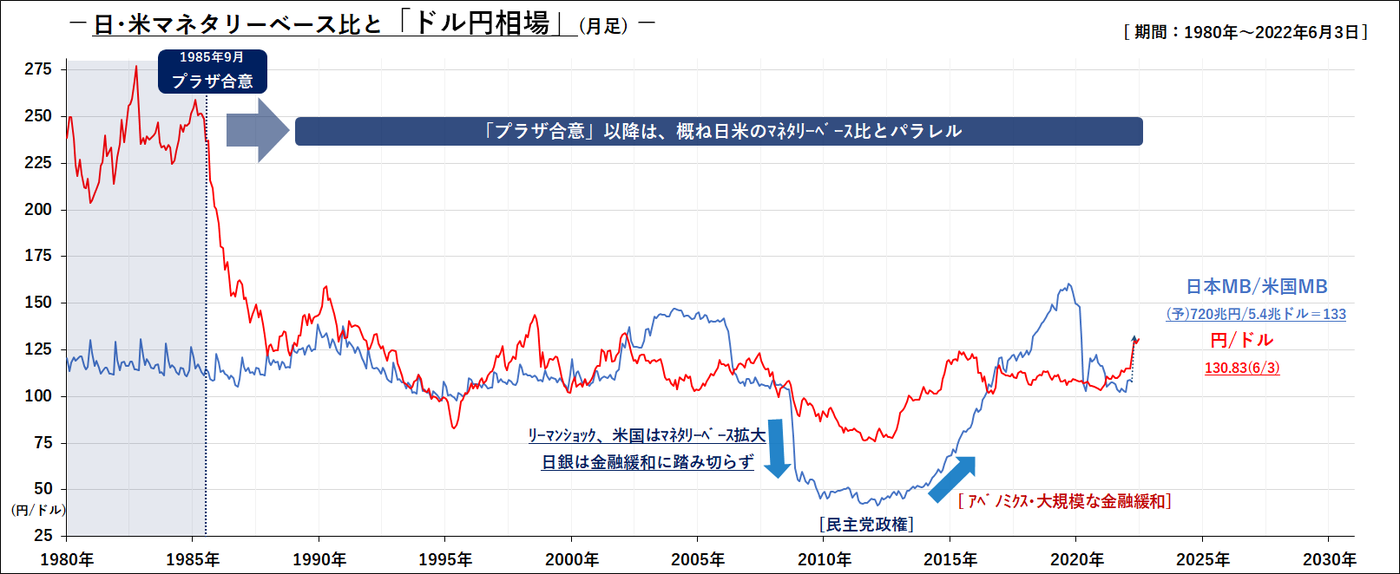

日米マネタリーベース比と為替相場(1980年以降)

現在の予測値ベースでのマネタリーベース比では133円水準が適正水準となる。

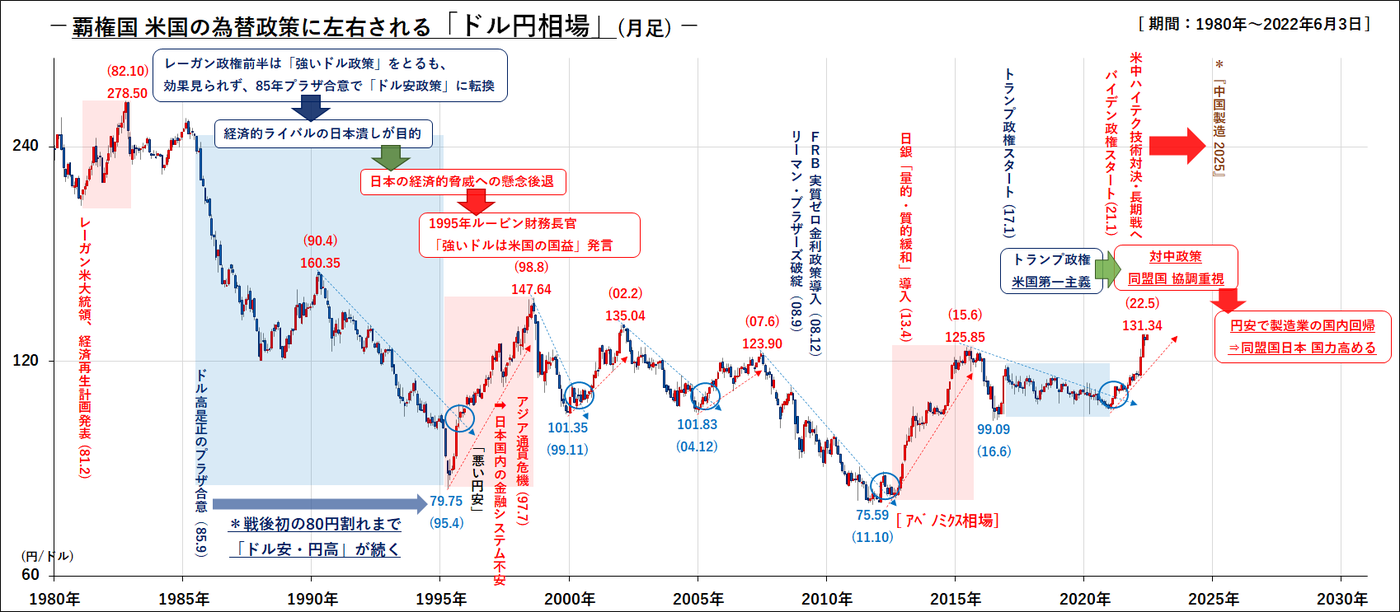

為替相場(1980年以降)