4. 史上最大の資金供給からの回収

コロナ対策による前代未聞の急ブレーキと急発進があったとはいえ、史上最大の資金供給が始まったのは、コロナ対策で殺してしまった経済を生き返らせる時ではない。米国はリーマンショック後に、日本はアベノミクスで、前代未聞、異次元と呼ぶ資金供給を始めた。

図02:米連銀バランスシート(出所:米連銀)

こうした未曾有の金融緩和が必要だったかどうかを正当化できるのは結果だけだ。米国は経済成長を取り戻し、株価も上がったが、高インフレにもつながった。

そこで、米連銀はこの流れを反転させる。米株は図02に概ね連動してきたので、株価が下げることも十分に納得がいくのだ。

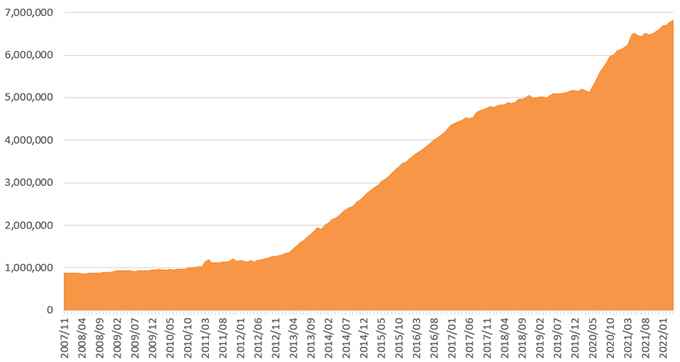

一方で、日銀の方は緩和政策の継続を明言している

図03:日銀の資金供給量(出所:日銀)

日銀は少なくとも次回7月20日に予定されている会合までは、10年国債を0.25%で買い取る「指値オペ」を毎営業日行うと明言している。国債の買い取りは、資金供給を意味するので、資金供給量が減少する見込みはない。

また、株式のETFの購入枠も12兆円を維持し、現状ではまだ年内11.6兆円近く残している。2021年以降の購入は概ね売られたところをサポートする形で行っているので、日本株の大崩れは考えにくい。

株価の大崩れがなくても、それで日銀の金融緩和が正当化できるかどうかは疑わしい。株価の上値はもはや見込み薄となっている上に、確かに狙い通りにインフレ率は上昇しているが、経済そのものは成長を止めた状態が続いているからだ。つまり、物価上昇が賃金上昇に結びつく可能性は低く、国民にインフレ負担を強いるだけだからだ。

もっとも、経済成長や税収増がなくなったのは、1989年度からの税制改革が主因だと見るべきで、日銀による尻拭いも限界が近付いたとするのがより正確かと思う。

この辺りも、先に参照で挙げた拙著に詳しい。

5. 地球温暖化と疫病

地球温暖化と、新型コロナウイルスに象徴される疫病も、過去の経験則の1部だけを抜き出して、「長期投資こそが安全で確実」とすることを疑問視する根拠だ。地球温暖化のこのレベルの進展は、人類史上では初めてのことだからだ。

各地で猛威を振るい続けている異常気象は、地球温暖化が原因だと断定しても差し支えないかと思う。また、地球温暖化がもたらす高温多湿は、疫病の原因となる細菌やウイルスを活性化させる。これは経済にとっても大きなリスクで、時間をかければ必ず報われるという長期投資楽観論を否定する。

ちなみに最近、米国のコロナ対策の医療面でのトップだったファウチ氏がコロナに感染した。一方で、日本では人出の多かったゴールデンウイークを過ぎても、感染者が減ってきている。

こうして見ると、ロックダウン、自粛、ワクチン、マスクなど、人為を尽くしてもコロナ感染を防ぐことは難しく、結局はウイルスと人類との過去の関係の法則に沿ったものだったように思える。私が何度もご紹介してきた「疫病と世界史(マクニール著)」に書いてある通りだったように思う。

世界にはこうした凄い人が凄い著書を残してくれているのに、ほとんどの国の政府は時間をかけるというリスクを取ることが出来ずに、パニック的に「前代未聞の急ブレーキと急発進」を行った。

つまり今後の疫病でも、(今でも中国が行っているように)施政者たちが「経済を殺す」リスクを冒す可能性を否定することが出来ないのだ。しかし、次回からはその後に「未曾有の資金供給」を繰り返す体力があるかどうかは分からない。仮にその体力があれば、またインフレを誘発すると見ていていい。