6. 景気後退

インフレは、そのままコスト増と購買力の低下を意味する。昔は、「インフレなき経済成長」が理想とされたのに、なぜ、中央銀行が経済成長や雇用市場に触れずに、「インフレ率の上昇」を政策目的としたのかが分からない。

米国の例だが、インフレは最終的に景気後退を伴って終える。つまり、コスト増と購買力の低下が経済成長を阻害することで景気後退に至り、そうした需要の低下がディスインフレに繋がってきたのだ。

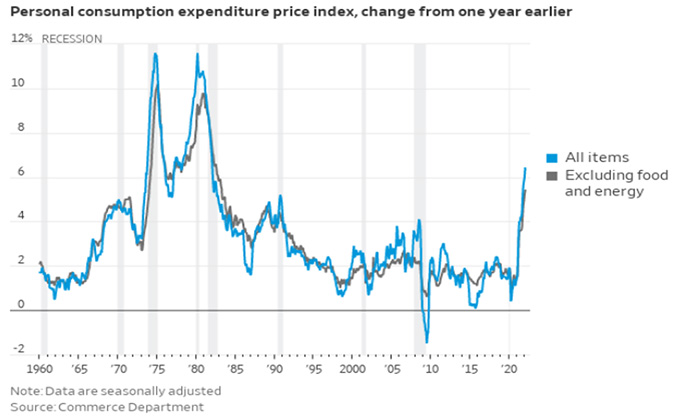

下図04の青の折れ線グラフは、個人消費支出物価指数の推移、グレーの折れ線グラフは、食料とエネルギー価格を除いたコア指数の推移だ。薄いグレーの陰の部分は、景気後退(2四半期連続以上のマイナス成長)の時期だ。

図04:米PCEデフレーターの推移(出所:ウォールストリート・ジャーナル)

日本のインフレは国内需要がもたらしたものではなく、海外発だ。これは日銀の黒田総裁も以下のように述べている。

「現在の物価上昇は基本的に国際的な資源価格の上昇によるもので、一種のコストプッシュ型インフレであり、日本の交易条件が悪化し所得が海外に流出するというかたちで起こっている。我々がめざしている物価上昇とは異なっているのは間違いない」

「いまの物価上昇は、むしろ景気に対する下押し圧力になっている。そういうときに金利を上げると、あるいは金融を引き締めると、さらに景気に下押し圧力を加えることになってしまう。何回も言うが、日本経済がコロナ禍から回復しつつあるというものを否定してしまう。経済がさらに悪くなってしまうということにほかならない」

「金融引き締めをする、金利を引き上げるということをすれば、当然、経済はさらに下向きに動いてしまう。景気も悪くなるというだけでなく、経済成長も大きなマイナスになるといったおそれがある。今の時点で、金融の引き締めを行うのは適切ではない」

この声明そのものには異存はない。「いまの物価上昇は、むしろ景気に対する下押し圧力になっている。そういうときに金利を上げると、あるいは金融を引き締めると、さらに景気に下押し圧力を加えることになってしまう」のだ。

では、自らがこれまで目的としてきた物価上昇をどうするのかと言うと、異次元緩和の継続では、インフレという火に油を注ぐだけなのだ。

端的に言えば、日本のこれ以上は望めないほどの超緩和的政策では、20数年かけても経済成長が得られなかった。そして、金融政策では海外発のインフレは防げず、インフレがもたらす景気後退にも無防備だということだ。

つまり、日本は金融政策を出し尽くしてしまい、今は(税制改革以外に)打つ手がないと言える。