2. 数十年ぶりのインフレ

日本政府と日銀は、インフレはロシアがウクライナに侵攻したためだと説明している。しかし、正確にはロシアとウクライナのエネルギーや穀物が、世界市場から締め出されたことが大きい。

ロシアがウクライナに攻め入ったことは人道的に許されるものではないが、世界経済にとっては、それ自体は大きな出来事ではないからだ。

世界経済にとっての大きな出来事は、米国や日本を含む西側が、ロシアを世界経済から締め出したことだ。これでは、エネルギーや穀物の値上がりは避けられない。

とはいえ、ロシアがウクライナに攻め入る前の日本の2月の企業物価指数が前月比+0.8%、前年比+9.3%だったように、インフレの主因はロシアでもロシア制裁でもない。

岸田首相や黒田総裁は、日銀が「物価を上昇させる」として行ってきたことを忘れている訳ではあるまい。マイナス金利政策と、GDPをはるかに超える資金供給だ。その意味では、アベノミクスから数えるならば9年ほど経って、ようやくその目的を達成したのだ。

私は当初から、賃金上昇を伴わない物価上昇は国民が苦しむだけだと言い続けてきた。しかし、日銀の金融政策の目的は、単に「物価上昇(2%前後での安定)」であり続けた。物価上昇が賃金上昇に結びつく保証などあるはずもないのに。

その目的達成のために、日本の政策金利は1997年3月以降、1度も+0.5%を超えていない。また、その年から資金供給量は10数倍となったが、GDPが当時とほぼ同水準であるために、今では資金供給量はGDPをはるかに超えている。

つまり、日本のインフレは経済成長がもたらしたものではなく、国内的にはマネーを増やしたことによる貨幣価値の低下という相対的な物価の上昇だ。そして、エネルギーや食料といった命にかかわる物質の海外依存を進めたために、どんなに高価でも買わねばならない所から来るインフレだ。

ちなみに、日本にもエネルギー源はふんだんにある。太陽、空気、水、地熱、バイオなどといったものだ。しかも、それらは技術の進歩だけで(どこまでも?)安価に供給できる可能性がある。基本的にどこにでもあり、無限に近い供給力があるからだ。にもかかわらず、日本の電源の化石燃料への依存度は欧州などと比べてはるかに高いのだ。

また、そのようにしてインフレという目的を達成した今、国債残高が1,000兆円に達したことで、利上げは利払い費の急増を意味することになっている。

3. 史上最低金利からの利上げ

経済のニューノーマルと言われていたことは何だったか覚えていられるだろうか?世界的にもう物価は上がらない、ディスインフレの経済が新たな常態となるというものだ。

そして、世界のマイナス利回りの債券残高が2019年には17兆ドルと、債券全体の約4分の1を占めるようにもなっていた。

マイナス金利を復習しておくと、資金の借り手が貸し手から金利を貰うことだ。-0.1%という金利は、100万円借りたなら、毎年1000円の金利が貰えて、返す時には(その年の金利を差し引いて)99万9,000円でいいというものだ。

また、マイナス利回りとは、100万円で返ってくる債券を、100万円以上で買うというものだ。

例えば2020年9月、三井住友銀行(SMBC)が欧州市場で日本企業として初めてのマイナス利回りの社債を発行した。調達額10億ユーロ、満期5年のカバードボンド(住宅ローン債権を担保にした社債)で、表面金利0.01%の社債を額面100ユーロあたり100.895ユーロで発行した。そのため、SMBCは実質的に-0.168%で資金調達できた。債券はパー(100)以上の価格で買っても、償還時には100でしか返ってこないからだ。

つまり、同社債にはプラスの金利(年+0.01%)がついているがごく小さく、購入者がその社債を高く(100.895で)買い、安く(100で)返してもらうと、その売却損(-0.895%)を補えないため、購入者にとっては年率-0.168%のマイナス利回りとなる。つまり、購入者が前もって分かっている売買損を支払ってくれるので、SMBCは借金しながらプラスの利回りが得られるのだ。

米参照:日本が幸せになれるシステム・65のグラフデータで学ぶ、年金・医療制度の守り方(著者:矢口 新、ペーパーバック版)

しかし、これは異常なことなのだ。貸し手が金利を支払ってまで、資金を踏み倒されるリスクを冒す必要などないからだ。異常な金融政策が、金融市場を異常な状態にしていたとしか言いようがない。そして、世界の金融市場は異常をニューノーマルと言い換えていた。

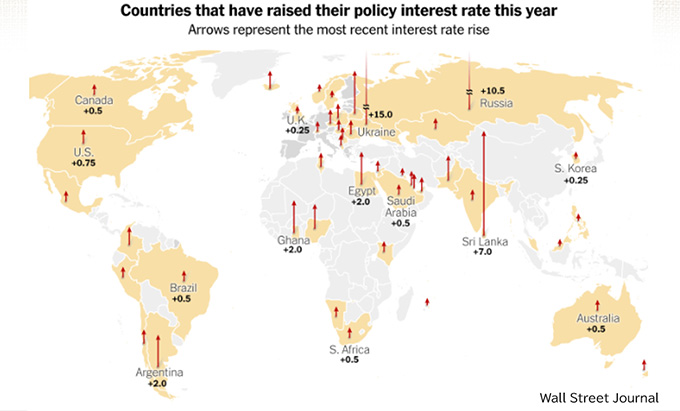

図01:2022年に利上げした国々(出所:ウォールストリート・ジャーナル)

そうした異次元のイージーマネーが数十年ぶりのインフレを生んだ。そして、世界はインフレの弊害に耐えきれずに、大勢は利上げに向かっている。緩和の継続を行っているのは、利上げできない(コストに見合うリターンが得られない)日本と、最近もロックダウンをした中国だけの様相だ。