格付け会社大手のフィッチ・レーティングスが米国債の格付けをAAAの最高ランクから1ノッチ引き下げてAA+としたことで、株価は大幅安、為替も乱高下となりました。そんな目まぐるしい値動きが続く中で、注目の雇用統計となります。最近は予想との乖離も目立ち、瞬間的に大きな値動きを記録することが多いですが、果たして今夜は……解説していきたいと思います。(ゆきママ)

金利上昇でもドル安?格下げの影響とは

格付け引き下げ発表直後は、リスクオフ(回避)から債券が買われ、米国債利回りは低下で反応。当然ですがドルも売られ、株安となりました。

その後は格下げの余波による債券売りから金利が上昇(債券価格は低下)し、金利上昇に伴ってドルが買い戻されましたが、昨日は金利が上昇し続けたにも関わらず、為替はややドル安の値動きとなっています。

通常であれば金利上昇(債券売り)はドル高要因ですが、今回は格下げに伴う金利上昇であり、米国の財政悪化や、赤字拡大に伴う国債発行額の増加が背景なので、なんだかんだのドル安となっているということです。

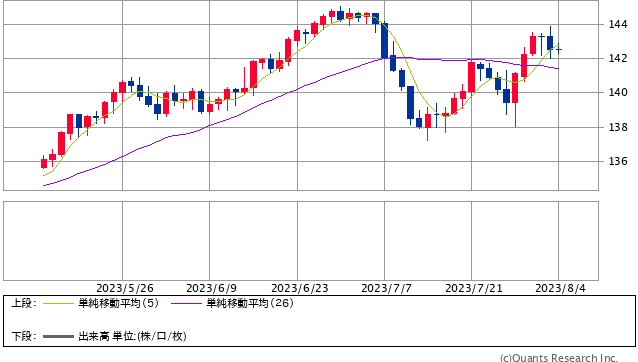

米ドル/円 日足(SBI証券提供)

米国債の格下げ、財政悪化などがドル安要因となりつつありますので、今夜の雇用統計でも金利とドルの値動きがリンクするかには注目しておきたいですね。

つまり、単純に金利が上昇したからといって、素直にドル買いに結びつかない可能性も考慮した上で相場を見ていくことが重要です。

引き続き労働者需要は高いが賃金上昇は限界か

とはいえ、強い雇用統計が出れば金利が上昇につながりやすく、かつ経済の堅調さを意識して短期的にはドルが買われやすいでしょう。

ただ、繰り返しになりますが金利の上昇が続くからといって単純にドル高になるという状況ではないため、金利上昇=ドル高という目線でだけ相場を追いかけると危険ということは覚えておきましょう。

それでは、先に発表されている雇用指標の数字を見ながら、今日の展望を考えていきたいと思います。

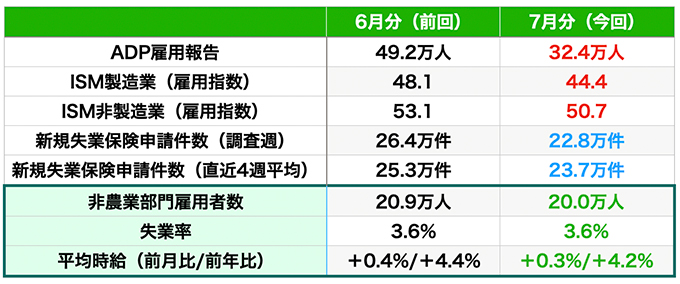

雇用指標の結果(青は改善・赤は悪化、数値はいずれも速報値)

ISM(全米供給管理協会)が算出する景況感としての雇用は悪化傾向にはあるものの、ADP雇用報告が引き続き堅調であり、新規失業保険も再び大きく低下してることを踏まえると、雇用を増加させようという傾向はおさまりつつある一方で、需要そのものは根強くあるという状況かと思います。

これを踏まえると、非農業部門雇用者数はそこそこの数字が出やすいのかなと。コロナで季節調整が非常に大きなノイズとなっているので、大きくブレてしまう可能性は否定できませんが。

一方で、賃金上昇率については、ISM製造業の雇用指数が大幅に低下していることを踏まえると、そろそろ頭打ちで減速する可能性が高いのかなと。

雇用指数をトータルで見ると、やや弱い数字が出やすいのではないかと考えています。