なぜ中国市場の業績が悪化した?

その原因は、中国を中心としたアジア市場の不調だと考えられます。

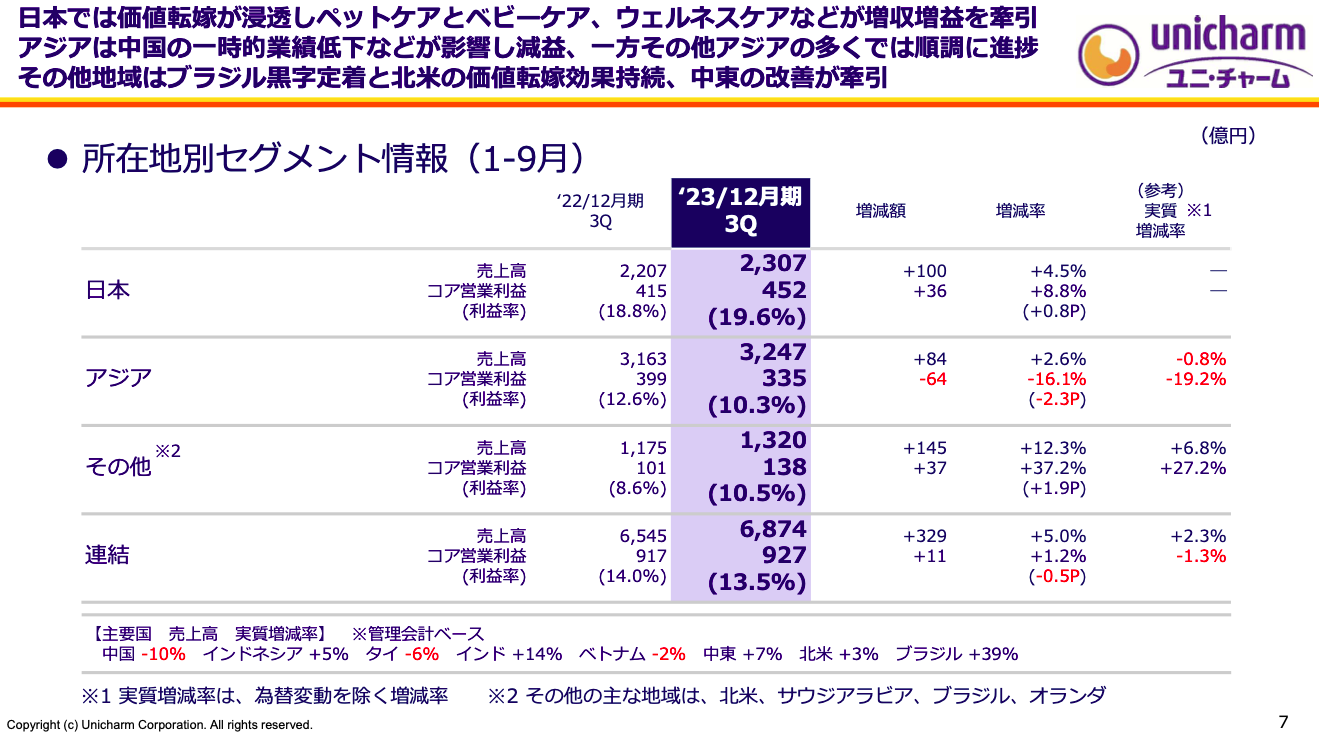

日本は売上が前年比+4.5%、利益は+8.8%。(売上2,307億円、利益452億円)

北米などその他地域は、売上+12.3%、利益+37.2%。(売上1,320億円、利益138億円)

これらの地域は、好調であることがわかります。

しかし、アジアは売上+2.6%、利益▲16.1%です。さらに為替変動を除いた場合は売上▲0.8%、利益▲19.2%です(売上3,247億円、利益335億円)。

その中でも、特に目立つのが中国市況の悪化です。在庫量の調整が起き、新規の注文数が減少しました。

出典:ユニ・チャーム 23年第三四半期 決算説明資料

しかしユニ・チャームは「中国市況の悪化は一時的である」と説明しています。

なぜ一時的であるのかを説明します。

背景には昨年末(22年末)に、中国でゼロコロナ政策が解除されたことがあります。しかし年始にかけてコロナの感染が拡大しました。つまり1Qの間(23年1月〜3月)にサプライチェーンが混乱、店頭やECプラットフォームの在庫圧縮が起こりました。

その一方で2Qは落ち着きを見せ、想定外に中国における業績が好転しました。(23年8月の大幅な株価上昇の要因です)そして、その反動が出ているのが今期の3Qだったと考えられます。

これを見てあなたはどう感じますか?3ヶ月ごとに市況が行ったり来たり…

まさしく一時的な変動だと思います。むしろ長期投資家であれば、より長い目線で、中国の市況はどうなのか?を見極めたいところです。

中国オムツ市場の難しさを考える

では、長期的にユニ・チャームは中国市場をどう開拓していくのでしょうか?

中国のオムツ市場の動向から考えてみましょう。

実は2015年ごろは日本メーカーのオムツは中国人の間で大人気でした(爆買いがブームになりましたね)。

しかし、現在は「メイドインジャパン」のブランドはそこまで大きな影響力はなく、生産地へのこだわりが薄れてきています。理由は、中国の現地企業のオムツの質が上がってきているからです。

実際に現在の中国におけるベビーケア用品の商品のシェアは、6割が地元企業によるものです。残りの4割をP&G、ユニ・チャーム、花王などの外資系企業が争っています。

したがって、中国の市場は競争が厳しいのです。

この中で、ユニ・チャームが現在取り組んでいる戦略は高付加価値化の戦略です。

先ほど説明したように、市場が成長したあとは、既存商品にいかに付加価値をつけるのか?という戦略に切り替わります。実際に、中国ではユニ・チャームは高級品として認知されているようです。加えて中国のペットケアの企業を買収するなど、日本と同じような戦略に切り替えています。

(ユニ・チャームは日本の高齢化と人口減少に対応する策として、ペット用品の販売に力を入れています。主力の衛生品と比べ利益率が高く、今期も業績拡大に貢献しています)

まとめると、中国の市況悪化の影響は一時的である。

しかし、根本的に中国は競争が激しく決して簡単な市場ではない、このように考えます。

高付加価値化による利益率の改善を目指すことで成長していくでしょう。