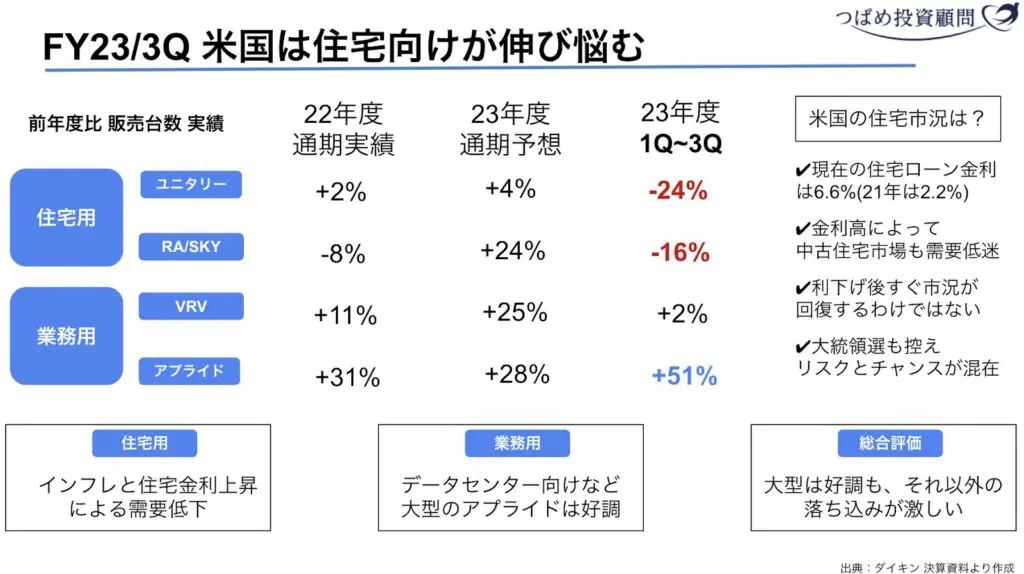

米国は住宅向けが伸び悩む

まず、米国市場の動向を確認してみましょう。

特に苦戦しているのが、住宅用です。

住宅用は通期予想では前年比+になる予想でしたが、実際は約-20%であることが%想定よりも30〜40ポイントほど売れていないことがわかります。これは、主にインフレや住宅金利の上昇による、不動産需要の低減の影響を受けているためです。

一方で、業務用の大型空調であるアプライドは好調です。

これは主に、データセンター向けであると言われています。データセンターとは、インターネット用のサーバやデータ通信、固定・携帯・IP電話などの装置を設置・運用することに特化した建物です。

これは生成AIの台頭によって、データセンター需要が増加。それに伴った空調需要の増加であると推察されます。

しかし利益率が高いのは、住宅用です。こちらの販売動向が悪いことが、3Q単体の減益に影響していると考えられます。

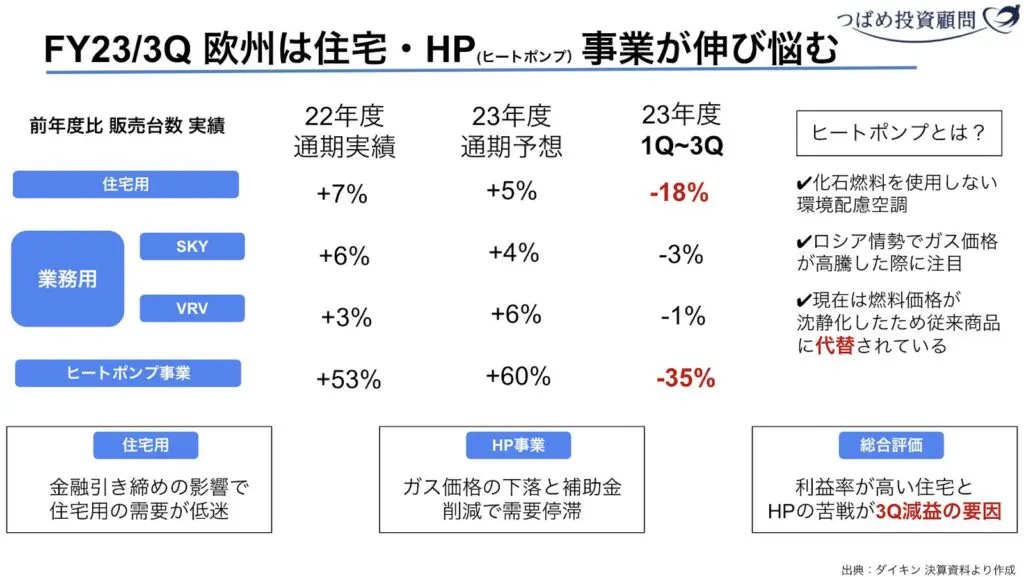

欧州は住宅とHP事業が伸び悩む

次に欧州の販売動向を見てみましょう。

住宅用が伸び悩む理由は、米国と同じです。インフレ対策の金融引き締めによって、消費マインド低下の影響を受けています。

一方で、さらに状況が悪いのが、ヒートポンプ事業です。

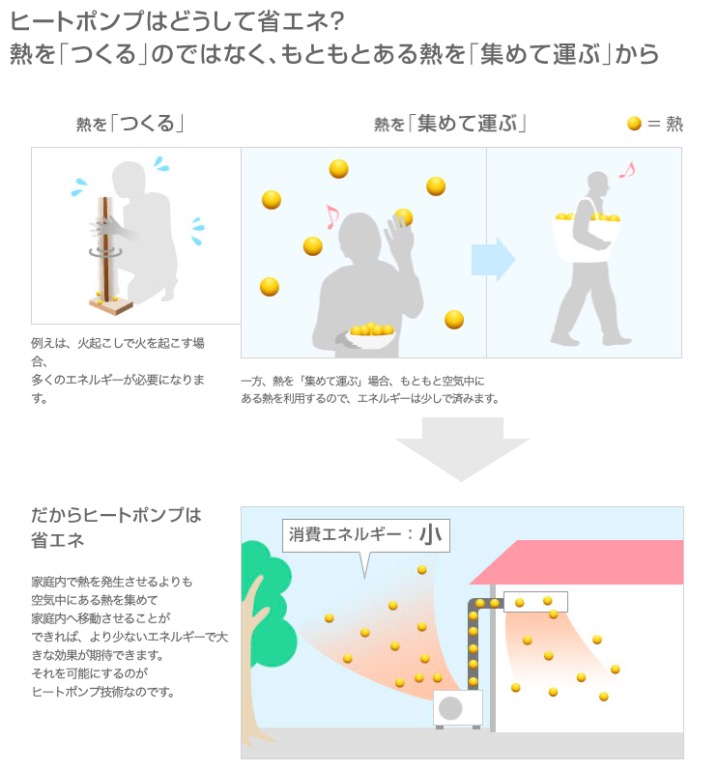

ヒートポンプ空調の特徴は、化石燃料を使用しないことため、エコであることです。環境意識が高い欧州ならではの商品かもしれません。

出典:ダイキンの空気の技術

しかし、このヒートポンプが前年比60%増となる予想が、23年3月期3Qまでの販売実績は▲35%。大苦戦と言えるでしょう。

このヒートポンプ事業は燃料価格が高騰した21年〜22年にかけて、大幅に販売台数を伸ばしました。しかし現在は、ガス価格が落ち着きを取り戻していることや、欧州グリーンディールに伴う補助金が削減されたことによって販売数が伸びていません。

この利益率が高いとされている、住宅用とヒートポンプが伸び悩んでいることが、3Q単体の減益に影響していると考えられます。

Next: ダイキンに投資するべきか?長期投資家の判断は…