日経平均は“歪な指数”

トピックスなど多くの指数は「時価総額加重平均」で、時価総額の大きな企業が高い影響力を持ち、市場全体を表しているといえます。

それに対して日経平均は、日経平均に組み入れられるかがまず大事で、組み入れられた時点ではバランスを調整された株価となります。

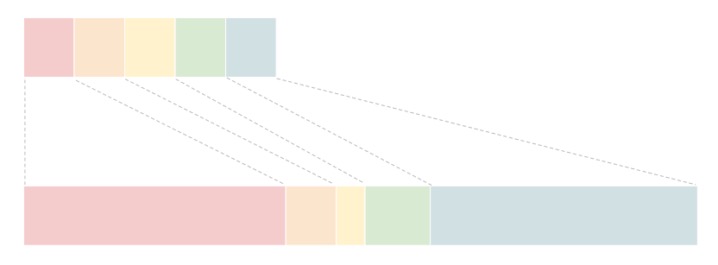

実際の日経平均は225銘柄ですが、例えば5銘柄で、各銘柄100円ずつ、日経平均500円で始めるとします。

その5銘柄の中で、伸びる企業とそうでない企業が出てきて、バランスが変わってくるようになります。

上図の赤の企業が日経平均の50%近くを占めるようになると、赤の企業の株価が10%伸びただけで、日経平均全体として5%近く伸びることになります。

つまり、日経平均に組み込まれてから大きく伸びた企業の影響力がとても大きな指数となります。

時価総額は関係なく、日経平均に組み込まれてからどれだけ伸びたかが重要になるという“歪な”指数と言えます。

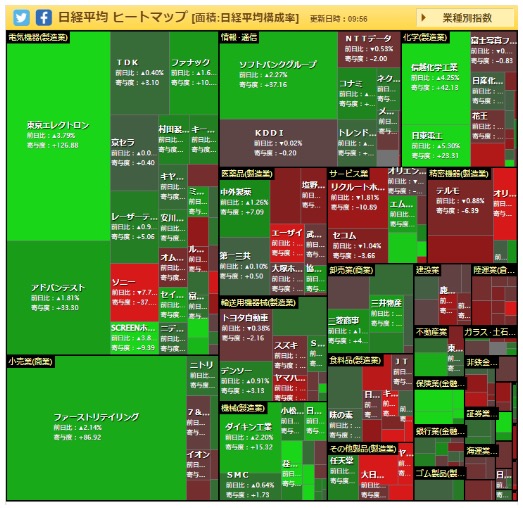

日本で時価総額が最も大きな企業はトヨタですが、日経平均においてトヨタの影響力はそれほど大きくありません。それに対して、影響力を持っているのはファーストリテイリングや東京エレクトロンなどになります。

出典:StockBrain

このヒートマップで面積の大きい企業の影響力が大きいということです。

日経平均は市場全体を表す指数ではありません。

一方で、株価を伸ばしてきた企業はやはり元気な企業であり、2000年以降の日経平均はそれらの元気な企業に支えられて伸びてきたことも確かです。

実際に、トピックスの過去最高2884ポイントに対し、現在は2500ポイントほどなので、ほぼ過去最高値の日経平均とは乖離があります。

日経平均は、市場全体を表しているわけではありませんが、元気な企業の集まりであると言えます。

「半導体指数」と化す日経平均

ただし、元気な企業の集まりだから良いというわけではなく、指数としてはかなり偏りがあります。先述の個別の企業への偏りもありますし、セクターへの偏りもあります。

上記のヒートマップにおいて、面積の大きい企業を見ると、半導体製造装置の東京エレクトロンやアドバンテスト、信越化学は半導体の素材を提供する企業で、レーザーテック、SCREENも半導体関連で、ソニーも画像半導体という観点では半導体関連になります。

さらに、直近で大きな動きがあったソフトバンクグループは今や投資会社であり、その投資会社の中で割合が大きくなったARMは半導体設計を行う会社です。つまり、ソフトバンクももはや半導体銘柄と言って過言ではないということです。

このように、日経平均は半導体指数と言っていいほどに半導体関連企業の影響が大きくなっています。それがある意味で今の日本の産業を表していているとも言えます。

日本は半導体戦争に負けたと言われています。確かに、今半導体のトップにいるのはインテルやサムスン、製造に特化したところだとTSMCであり、NECや東芝、ソニーなどは競争に負けてしまいました。

しかし、半導体の最終製品を支える素材や製造装置に関しては、インテル・サムスン・TSMCにサプライヤーとして商品を供給し続けました。

半導体はより微細化・高度化していき、その要求に応えるために日本企業は努力を続け、技術力を高めた結果、半導体の最終製品を作るところに供給する企業がかなり強くなっています。

これがまさに日本の成長産業となり、日経平均を支えていると言えます。

これまでも半導体市場が拡大してきてその恩恵を受けてきたわけですが、市場の拡大が止まるどころか、「生成AI」の登場によってさらに加速すると見られています。

生成AIは処理する情報が膨大であり、情報を処理するためには半導体が必要です。半導体の部材や製造装置の供給が追い付かない状態となっていて、これからも伸びると見られています。

これによって、海外からの注目も集まり、半導体関連企業が日経平均をけん引しています。

しかし、当然この逆も考えなければなりません。

Next: 日経平均4万円~5万円が当たり前の時代が来る?